ניתוח

70% מהישראלים יתקשו לעמוד בהוצאה חד-פעמית בגובה שכרם

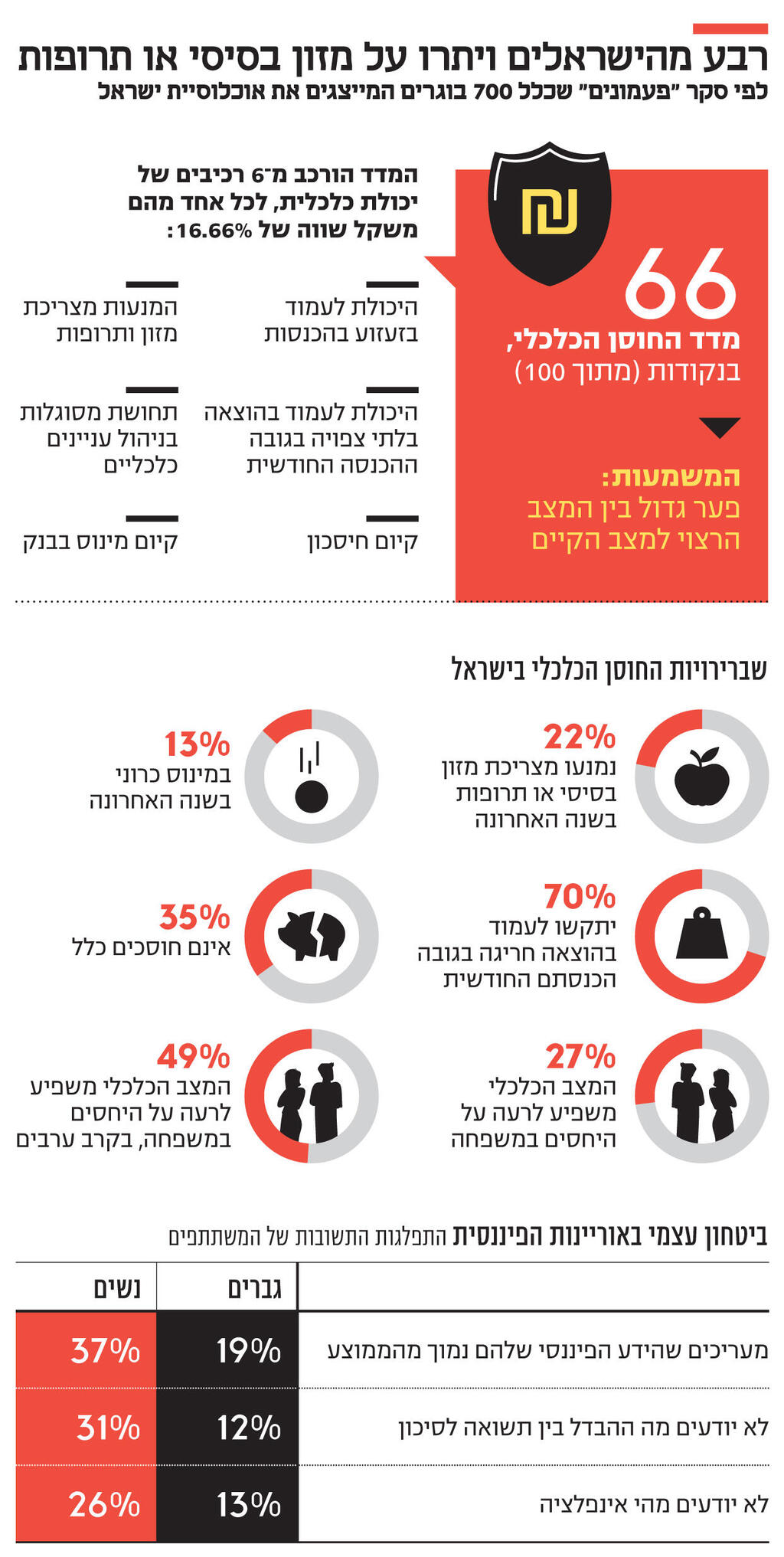

מדד החוסן הכלכלי של ארגון פעמונים מספק הצצה להתנהלות הפיננסית של הישראלים - יותר מ-20% ו-34% מבעלי ההכנסה הנמוכה נמנעו בשנה האחרונה לפחות פעם אחת מקניית מוצרי מזון בסיסיים או תרופות; 67% מהמשפחות מוציאות לפחות כמו הכנסותיהן

מדד החוסן הכלכלי של ארגון “פעמונים” שהושק אתמול חושף היבט קשה במיוחד של הכלכלה הישראלית: השבריריות של כל כך הרבה משפחות שפיטורים או אירוע משמעותי אחר - מחלה, פטירה במשפחה - עלולים להשליך אותם אל העוני.

על פי המדד 70% מהאוכלוסייה יתקשו לעמוד בהוצאה חריגה בגובה הכנסתם. 22% יוכלו לכסות את הוצאותיהם במשך חודש אחד בלבד במקרה של אובדן הפרנסה. 67% מהמשפחות מוציאות יותר מהכנסותיהן או את כל ההכנסות.

ארגון פעמונים מתמחה בייעוץ והדרכה בניהול כלכלי של משקי בית וחילוץ משפחות ממשברים כספיים. הוא השיק אתמול את מדד החוסן הכלכלי שלו. המדד עומד על ציון 66. כיוון שזו השנה הראשונה אין למה להשוות אותו. אבל מנהלת יחידת המחקר של פעמונים סיגל פרידמן גמליאלי אומרת ש”66 הוא ציון לא טוב. זה אומר שהציבור עבר את המבחן בקושי ויש פער גדול בין המצב הרצוי למצב הקיים”. עוד מציינת פרידמן גמליאלי ש”אנחנו יכולים לזהות אי־שוויון במשאבים של ידע והתנהלות פיננסית”.

3 צפייה בגלריה

")

שר הרווחה והביטחון החברתי מאיר כהן. גם משפחה שנמצאת בעשירון השביעי יכולה להגיע לעוני בתוך שנתיים

(אבי מועלם)

המדד מבוסס על סקר אינטרנטי שערך מכון “גיאוקרטוגרפיה” בקרב 700 אנשים מקרב האוכלוסייה הבוגרת בישראל. חוסן כלכלי מוגדר כ”יכולת להתאושש מאירועים כלכליים שליליים, להסתגל לנסיבות כלכליות משתנות ולהתמודד עם לחצים הנובעים מנושאים כלכליים”. חוסן כלכלי הוא גורם מנבא חשוב לשאלה האם אירוע מטלטל ובלתי צפוי יכניס את האדם לסחרור כלכלי.

המדד הורכב משישה רכיבים שלכול אחד מהם הוענק משקל שווה של 16.66%: היכולת לעמוד בזעזוע בהכנסות, היכולת לעמוד בהוצאה בלתי צפויה בגובה ההכנסה החודשית, האם הנשאל חוסך, האם הוא במינוס בבנק, תחושת מסוגלות לנהל את העניינים הכלכליים, והאם הנשאל נמנע מצריכה בסיסית של מזון ותרופות.

במדד נתונים קשים ביותר על המצב הכלכלי. יותר מ־20% מהישראלים ו־34% מבעלי ההכנסה הנמוכה נמנעו בשנה האחרונה לפחות פעם אחת מקניית מוצרי מזון בסיסיים או תרופות. פער עצום התגלה פה בין האוכלוסייה הערבית (42%) לציבור היהודי (17%).

27% מעידים בסקר כי המצב הכלכלי השפיע לרעה על מערכת היחסים במשפחה. בציבור הערבי מדובר ב־49% שמשיבים על אותה שאלה, כלומר אחת מכל שתי משפחות. 45%, כמעט חצי מהאוכלוסייה היו לפחות פעם אחת בחצי השנה האחרונה במינוס (אוברדראפט).

")

67% חיים על הקצה

מדאיגים לא פחות הנתונים שמעידים על רמה נמוכה של חוסן כלכלי, כלומר על יכולת נמוכה לעמוד במשבר כלכלי בעתיד: 70% מהאוכלוסייה יתקשו לעמוד בהוצאה חריגה בגובה הכנסתם. זה כמובן מעיד על רמת חיסכון נמוכה מאוד והנחה שהבנק לא יאפשר אשראי נוח. 22% יוכלו לכסות את הוצאותיהם במשך חודש אחד בלבד במקרה של אובדן הפרנסה. כיוון שהמדד הראשון נעשה השנה, אין נתונים על המצב לפני הקורונה אבל סביר להניח שהאבטלה ההמונית במשבר הקורונה שחקה להרבה מאוד אנשים את העתודות.

35% מהציבור אינם חוסכים כלל. כ־40% מהציבור ו־50% מבעלי ההכנסה הנמוכה אומרים שמחשבה על המצב הכלכלי שלהם עלולה לעורר אצלם לחץ או חרדה. 29% דיווחו שההוצאות שלהם גדולות מההכנסות. עוד 38% שההוצאות וההכנסות שוות. בסך הכל מדובר ב־67% שהוצאותיהם שוות או גדולות מהכנסותיהם. פרידמן גמליאלי אומרת ש”זה נתון מטריד על כמות האנשים שחיים על הקצה”.

בתחילת משבר הקורונה חישב ארגון “לתת” המסייע למשפחות בחוסר ביטחון תזונתי עבור “כלכליסט” חמישה תרחישים שמשרטטים את דרכם של מובטלי הקורונה החדשים אל העוני והצורך להסתייע בעמותת מזון כדי להאכיל את בני משפחתם. הדרך הזאת אורכת בסך הכל בין 7 ל־30 חודשים, בהתאם לנתוני הפתיחה - מי שיש לו חסכונות או מכונית שהוא יכול למכור יחזיק מעמד יותר ממי שאין לו.

אחת המסקנות המדאיגות והכואבות מהבדיקה היתה שזה יכול לקרות לכולם. גם משפחה שנמצאת בעשירון השביעי הגבוה תגיע לעוני ולקושי לרכוש מזון בתוך שנתיים. עצמאים ייפלו מהר יותר, גם בגלל ההוצאות של העסק וגם בגלל שהמענקים קטנים יותר מדמי האבטלה. ואולי המסקנה המפתיעה ביותר היתה שלא צריך ששני המפרנסים יאבדו את העבודה כדי להידרדר לעוני. מספיק אחד. הנתונים של מדד החוסן הכלכלי של “פעמונים” מגלים אף הם כמה רבות המשפחות שעלולות ליפול לעוני במהירות.

חינוך פיננסי מציל מעוני

מתברר שיש קשר ישיר בין אוריינות פיננסית לחוסן כלכלי. ציון המדד של בעלי אוריינות פיננסית ברמה 0 עומד על 55 בעוד הציון של בעלי אוריינות ברמה 100 עומד על 75.

פרידמן גמליאלי אומרת ש”המדד מוכיח את החשיבות של החינוך הפיננסי. ככל שלאדם יש יותר ידע פיננסי החוסן הפיננסי שלו עולה”.

אוריינות פיננסית עוסקת ביכולת לקבל החלטות בתחומים כמו צרכנות, עבודה מול הבנקים וחברות הביטוח, מסים, אשראי ועוד. בין התחומים שהיא כוללת: שימוש בכסף, הבנת מסמכים פיננסיים, חסכונות ואשראי, השקעות וסיכונים, רגולציה צרכנית וזהירות מהונאות וזיוף. חוקרים מצאו שפערים באוריינות הפיננסית עלולים להגדיל פערים חברתיים.

מסמך של מרכז המחקר והמידע של הכנסת גילה בסוף 2021 שרק 8,000 תלמידים - כ־0.5% מהתלמידים בישראל - לומדים השנה חינוך פיננסי. בשנת הלימודים תשע”ט, שלפני משבר הקורונה, למדו את המקצוע רק 24 אלף תלמידים. כלומר, בגלל שמדובר במקצוע רשות שלא נלמד בקורונה היתה צניחה של שני שליש. מדובר במספרים נמוכים מאוד, למרות שמדובר במקצוע שנחשב בעיני רבים לאחד החשובים בהכנה לחיים במאה ה־21. בשורה חיובית יחסית היא שברוב השאלות של פעמונים שבדקו הבנה כלכלית היתה דווקא עליה לעומת שאלות זהות שבדקה הלמ”ס ב־2014.

פער גדול במיוחד נמצא בתחום הביטחון העצמי בידע הפיננסי בין גברים לנשים. 28% מהנשים ענו לשאלות הידע הפיננסי שאינן יודעות לעומת 13% מהגברים בלבד כלומר יותר מכפול. זאת למרות שבין אלה שענו לשאלות, הנשים לא טעו יותר מהגברים.

37% מהנשים דרגו את הידע הפיננסי שלהן כנמוך מהממוצע לעומת 19% מהגברים, כלומר כמעט כפול. החוקר יובל אזולאי מיחידת המחקר של פעמונים אומר ש”זה הבדל תרבותי. נשים פחות מרגישות שהן שייכות לעולם הזה. זה משהו שאפשר לשנות”.