")

ניתוח

האוצר חסך מיליארדים מביטול האג"ח המיועדות, ומה הרוויח הציבור?

באוקטובר 2022 נכנס לתוקף השינוי במנגנון הבטחת התשואה של קרנות הפנסיה, שהניב עד חיסכון של 11 מיליארד שקל. בשנה שעברה נחסכו למדינה 1.67 מיליארד שקל. אולי הגיע הזמן לשתף ברווחים גם את ציבור החוסכים לפנסיה

השינוי במנגנון הבטחת התשואה של קרנות הפנסיה, שנכנס לתוקף באוקטובר 2022, ממשיך להניב חיסכון משמעותי לקופת המדינה.

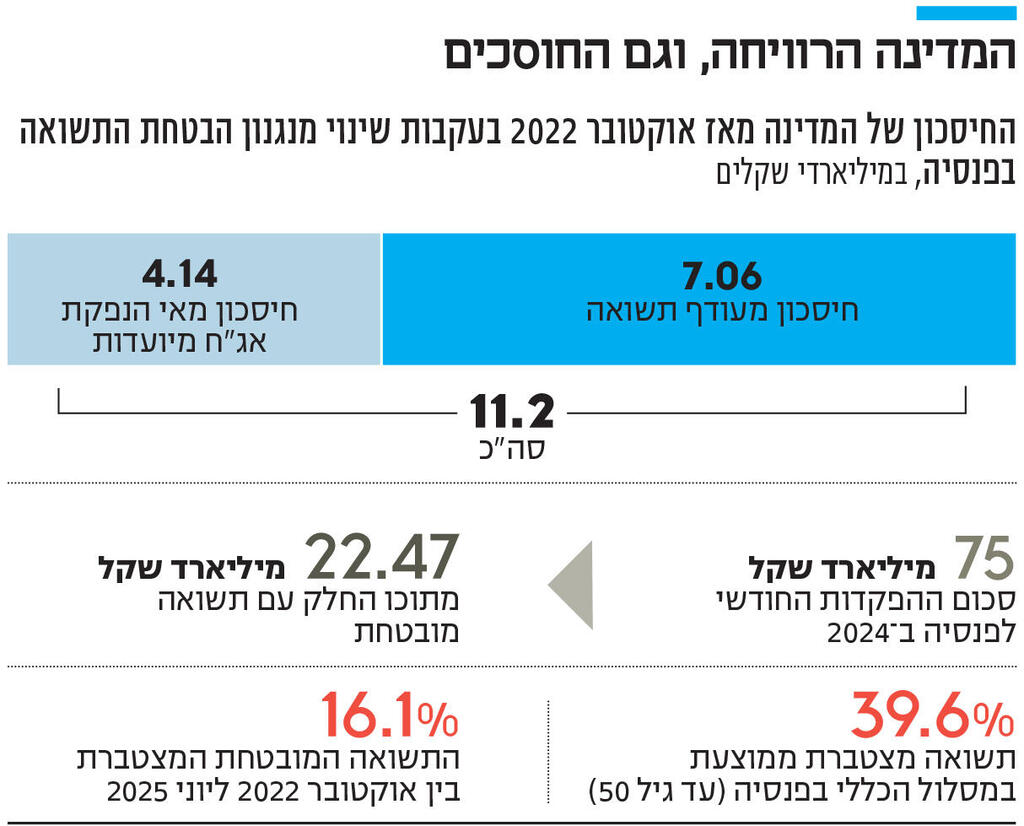

לפי מחקר של איגוד בתי ההשקעות, החיסכון המצטבר למדינה מאז תחילת הרפורמה ועד יוני 2025 חצה את הרף של 11 מיליארד שקל. בשנת 2024 נחסכו 1.67 מיליארד שקל, ובמחצית הראשונה של 2025 נוספו 645 מיליון שקל.

עד לרפורמה, נהנו קרנות הפנסיה מאג"ח מיועדות — איגרות חוב ממשלתיות לא סחירות שהונפקו לתקופה של 15 שנה והבטיחו תשואה קבועה צמודת מדד של 4.86% לשנה על 30% מנכסי הפנסיה של הציבור.

האג"ח המיועדות הונפקו על מנת למתן את התנודתיות של קרנות הפנסיה ולהקטין את התלות בשוק ההון, במיוחד ככל שמתקרבים לגיל הפרישה. אולם המנגנון, שהיה חריג יחסית בעולם, ייקר את עלות גיוס ההון למדינה, במיוחד בעשור הקודם שבו הריבית במשק היתה נמוכה מאוד.

ההיקף הכולל של האג"ח המיועדות, שהגיע ב־2022 ל־270 מיליארד שקל, הפך לנטל על תקציב המדינה, ומשרד האוצר נאבק במשך שנים לבטלן. העלות התקציבית העודפת ב־2021, טרם ביטולן וכשהריבית במשק היתה נמוכה מאוד, הוערכה בכ־9 מיליארד שקל.

באוקטובר 2022 הופסקה ההנפקה של איגרות החוב המיועדות, ובמקומן נכנס מנגנון חדש של הבטחת תשואה: במקום הנפקת אג"ח, המדינה מתחייבת להשלים לחוסכים את הפער אם קרנות הפנסיה יניבו תשואה נמוכה מתשואה מובטחת של 5.15% ריאלית בשנה. במקרה הפוך — כאשר התשואות בפועל גבוהות מהמובטח — הקרנות מעבירות את ההפרש לקרן ייעודית שמנהל בנק ישראל. כך נוצרה למעשה "כרית ביטחון" שמאפשרת למדינה לממן בעתיד את הבטחת התשואה אם וכאשר השווקים יירדו. בנוסף, שיעור גדול יותר מכספי הציבור הוזרמו אל שוק ההון הישראלי.

התזמון של הממשלה היה טוב שכן בשלוש השנים שחלפו מאז שינוי המנגנון, שוק ההון הפגין ביצועים מרשימים. החיסכון למדינה נובע מכך שהיא אינה נדרשת לשלם את הריבית הגבוהה שהיתה משלמת על האג"ח המיועדות וכן מהעברת עודפי התשואה של הקרנות לקרן הייעודית. ב־2024 הועברו אליה 1.1 מיליארד שקל מתשואות עודפות של הקרנות, נוסף על חיסכון של כ־580 מיליון שקל בתשלומי ריבית שלא שולמו. במחצית הראשונה של 2025 נרשם חיסכון כולל של כ־650 מיליון שקל.

2 צפייה בגלריה

")

מנכ"ל איגוד בתי ההשקעות נמרוד ספיר. "לבחון מחדש את חלוקת הרווחים"

(צילום: רז רוגובסקי)

עם זאת, לצד התועלת התקציבית, באיגוד בתי ההשקעות מצביעים על פגיעה מסוימת בחוסכים. בתקופה שבין אוקטובר 2022 ליוני 2025 הניבו קרנות הפנסיה תשואה ממוצעת של 39.6%, לעומת תשואה מובטחת של 16.1% בלבד על החלק המובטח (30% מהחיסכון). המשמעות היא שחלק מהרווחים של החוסכים הופנו לקרן הייעודית ולא לחשבונותיהם. מובן שאותה פגיעה היתה מתרחשת גם במודל הקודם של אג"ח מיועדות, ואף בעוצמה גדולה יותר, שכן הריבית ששולמה דרכן היתה נמוכה יותר.

מנכ"ל איגוד בתי ההשקעות עו"ד נמרוד ספיר מציע לבחון מנגנון חדש שיחזיר לציבור חלק מהעודפים שהצטברו בקרן. “החוסכים אינם נהנים כלל מהתשואה העודפת ולכן יש לבחון מנגנון לחלוקת חלק מהרווחים שנצברו בקרן הייעודית אל כיסי החוסכים, כל עוד הדבר לא פוגע ביציבותה”, אמר.