")

ניתוח

לקראת החלטת הריבית מחר: בנק ישראל שוב מגיע לצומת בעייתי

שלושת המרכיבים המרכזיים בהחלטת הריבית – המחירים, החשש מהאטה במשק והיציבות הפיננסית, מושכים לכיוונים שונים. כל הסימנים מצביעים שהבנק יחליט על העלאה, אבל קטנה – רק 0.25%

המשפט "החלטת הריבית הקרובה הולכת להיות סבוכה במיוחד" הפך מזמן למשפט קלישאתי, אך גם קלישאות נכונות מדי פעם, והקלישאה הזו ללא ספק נכונה באשר להחלטת הריבית הקרובה שהוועדה המוניטרית בבנק ישראל תיאלץ לקבל ביום שני הקרוב.

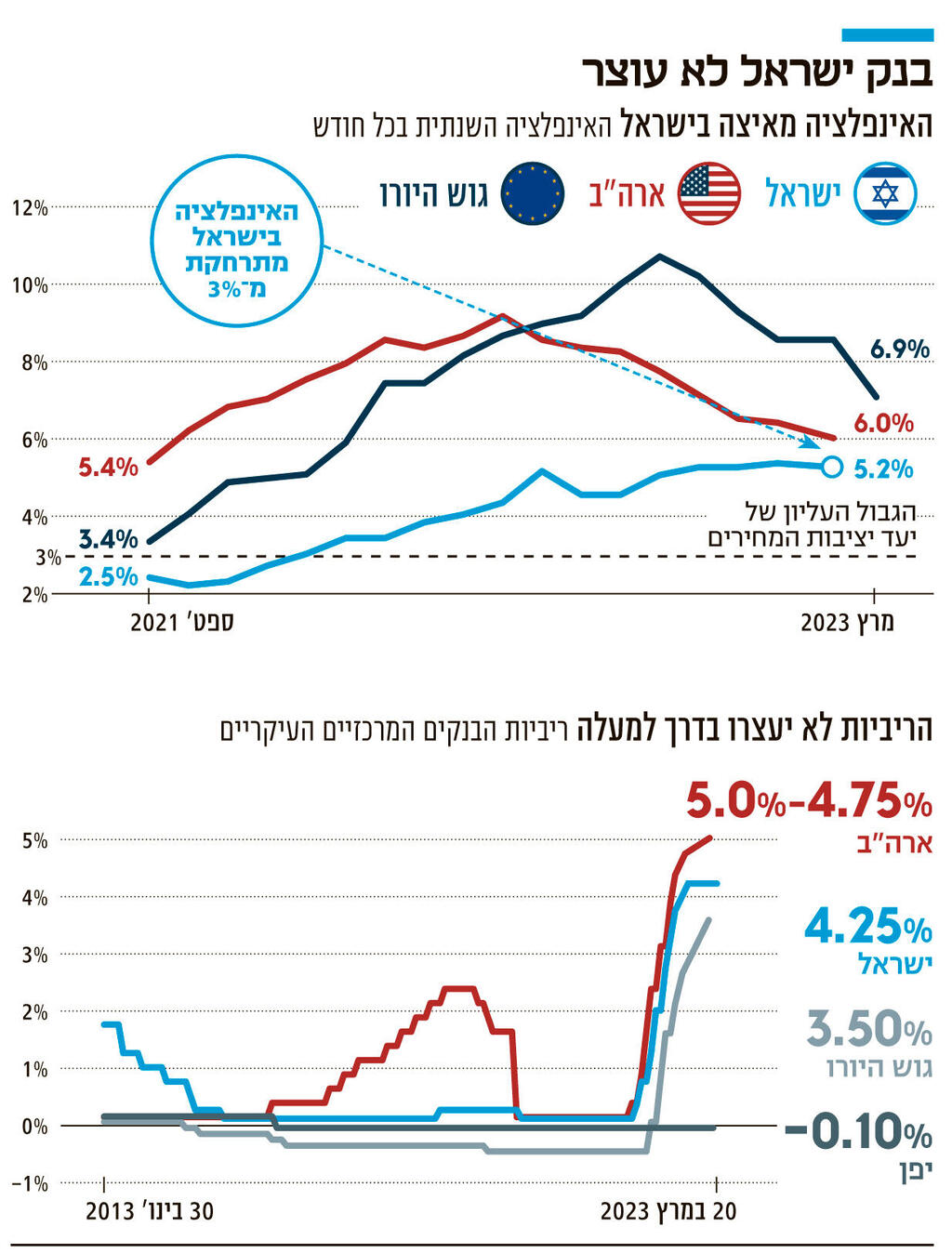

נתחיל מהסוף: התחזית הרווחת בשוק היא שבנק ישראל יעלה את הריבית בפעם התשיעית ברציפות, אך הפעם הוא יסתפק בעלייה מתונה של 0.25% שתביא את ריבית בנק ישראל לשיעור של 4.5%, ואת ריבית הפריים לרמה של 6%. אם אכן בנק ישראל יבחר בהעלאת ריבית בשיעור של 0.25%, יהיה מדובר במיתון משמעותי של קצב העלאות ריבית. נזכיר, כי מאז העלאת הריבית הראשונה באפריל אשתקד שעמדה על 0.25%, כלל העלאות הריבית היו גבוהות מ־0.25%, רובן עמדו על 0.5% ושתי העלאות אף עמדו על 0.75%.

בנוסף, ההחלטה של הוועדה תתקבל גם לאור האיתותים שהגיעו מארה"ב בסוף השבוע, שלפיהם נתוני הצמיחה לרבעון האחרון של 2022 הפתיעו לרעה ובמקום צמיחה שנתית של 2.7%, היא בפועל רק 2.6%. נתונים נוספים שהגיעו משם הראו שישנה האטה בהוצאות הצריכה הפרטית בארה"ב

אך אף על פי שהתוצאה הסופית הזו – העלאה של 0.25% - נראית הגיונית ומתבקשת, הוועדה המוניטרית תצטרך לעבור דרך ארוכה עד שהיא תגיע אליה. הוועדה צריכה להתחשב בשלוש זירות מרכזיות, שניתן לכנותן "המשולש המוניטרי": בצלע אחת נמצאת יציבות המחירים - זו המטרה העיקרית של הבנק המרכזי, וזו הסיבה שלשמה התחלנו בהעלאות הריבית הללו. העולם כולו נכנס לסחרור אינפלציוני בשנה וחצי האחרונות, וכפי שכתבו כלכלני בנק ישראל בדו"ח בנק ישראל, לקח זמן לבנקים המרכזיים בעולם להבין כי זו אינפלציה אמיתית - לא רק בעיה בשרשראות האספקה, ולא רק ביקוש כבוש זמני שמשתחרר.

הצלע הזו דוחפת להמשך העלאות ריבית, ואולי אף להעלאת ריבית אגרסיבית של 0.5%. האינפלציה לא ממהרת להירגע ולהיבלם. המדד האחרון של חודש פברואר הפתיע לרעה - המחירים עלו ב־0.5% בזמן שהציפיות נעו בין 0.1% ל־0.3%. בנוסף, ציפיות האינפלציה של השווקים לשנה הקרובה חרגו כמה פעמים במהלך החודש האחרון מהיעד העליון של האינפלציה. לכן בנק ישראל לא יוכל שלא להעלות ריבית, למורת רוחם של נוטלי המשכנתאות, הפוליטיקאים, וכמובן, הנגיד אמיר ירון עצמו.

חשש לפעילות הכלכלית

בצלע השנייה נמצאת הפעילות במשק. מצד אחד, המדד החשוב ביותר בכל מה שקשור לפעילות משקית הוא אבטלה, ובמדד זה הנתונים הם דווקא חיוביים: מספר המועסקים במשק בפברואר עלה בכ־20 אלף עובדים. אבל מנגד, מתרבים סימנים להאטה וישנה ירידה חדה בגיוסי ההון למגזר ההייטק בישראל: ירידה של כ־90% לעומת התקופה המקבילה ב־2022. בנוסף, ישנה האטה ביצוא ההייטק, אך גם ביצוא סחורות.

ישנם גם אינדיקטורים על האטה בייצור של המשק הישראלי ושל הצריכה הפרטית. אך אולי הדרך הטובה ביותר להבין זאת היא הסתכלות מעבר לים. בארה"ב צופים כבר מיתון. הפד האמריקאי פרסם את תחזיות המאקרו המעודכנות שלו, וכעת ההערכה החציונית היא כי ארה"ב תצמח רק ב־0.4% השנה, כשהתחזיות השליליות הקיצוניות ביותר מדברות על צמיחה שלילית של 0.2%.

למעשה, יש שיגידו שהחלק המעניין ביותר בהחלטת הריבית של יום שני הקרוב היא תחזית המאקרו שתתלווה להחלטה. בנק ישראל צפוי לעדכן את תחזית הצמיחה של ישראל לשנת 2023 כלפי מטה. כעת התחזית של בנק ישראל עומדת על צמיחה של 2.8%%. נזכיר כי בתחזית של ינואר 2022 העריך הבנק כי הצמיחה של 2023 תעמוד על 5%, ומאז הבנק עדכן כלפי מטה את תחזיותיו במשך ארבע פעמים. ההתחשבות בצלע הזו תביא את הבנק שלא להעלות את הריבית מעבר ל־0.25%.

הצלע השלישית היא צלע היציבות הפיננסית. זו צלע שנדחקה מעט בשנים האחרונות, שכן המערכת הפיננסית בישראל יציבה למדי, אך כעת יש שלושה שינויים שגורמים לבנק לנהוג בנושא ביתר זהירות: ראשית, קצב העלאות הריבית ורמת הריבית החדשה. נזכיר כי בנק ישראל לא חשב שהוא יגיע לרמות ריבית כאלו. לפני שנה הבנק סבר שהוא יגרד את ה־4% מלמטה ובכך האינפלציה תיבלם. אם בנק ישראל לא חשב שהוא יגיע לכך, גם השוק לא חשב שהוא יגיע לרמות הריבית הללו. לכן רמות הריבית הללו מחייבות את בנק ישראל ביתר זהירות לבדוק שהמשק ערוך לכך.

הסיכון בהפיכה המשטרית

בצלע זו ניתן להכניס גם את ההשפעה של הריבית על משקי הבית: בנק ישראל צריך להשתכנע שמשקי הבית יכולים לעמוד בתשלומי המשכנתא המתייקרת לפחות ברמה המערכתית. הנקודה השנייה היא שקריסת בנק SVB האמריקאי הניעה תהליך של חששות ממשבר במערכת הבנקאות העולמית, ולכן הבנק המרכזי צריך להיות גם הוא גורם מרסן המשדר יציבות. העלאת ריבית חדה מדי מגדילה את הסיכון ליציבותם של גופים פיננסיים חשובים, גם אם לחששות אלו אין על מה להתבסס.

הסוגיה השלישית הקשורה ליציבות פיננסית היא החששות סביב הרפורמה המשפטית. הנגיד התבטא לא מעט כי לרפורמה עשויות להיות גם השפעות של הטווח הקצר על שווקים פיננסיים כאלו ואחרים, בייחוד לגבי שער החליפין. גם בסוגיה זו לוועדה המוניטרית תהיה עבודה קלה יותר, שכן אחרי ההכרזה על השהיית תהליך החקיקה דומה שהשקל מתרחק מהרמות של 3.7 שקלים לדולר, והיא לא תצטרך להשתמש בכלי הריבית ככלי לעצירת הפיחות בשקל.