הגדלת תקרת ההשקעה בתשתיות: נכון אך לא מהפכה

האפשרות שניתנה לגופים מוסדיים להשקיע יותר כסף בפרויקטים בתחום התשתיות היא צעד הכרחי, שהיה צריך להיעשות כבר מזמן. המהלך המתבקש הבא הוא פטור ממס על השקעות כאלה. אחרת, התמריץ יקטן

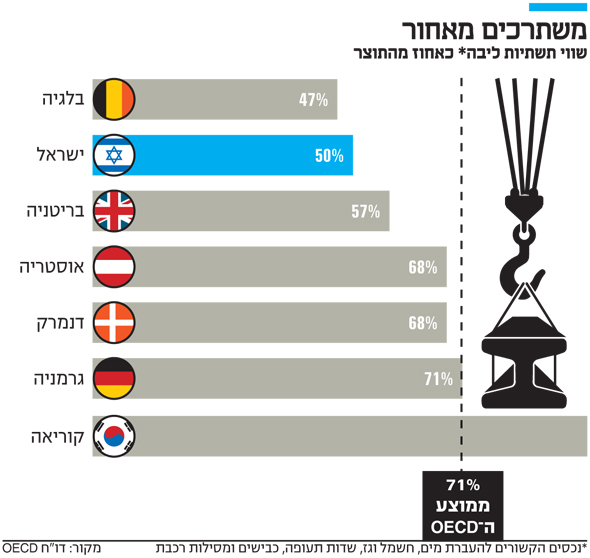

1. התקנות החדשות עליהן חתם השבוע שר האוצר ולפיהן תוגדל תקרת ההשקעה של גופים מוסדיים בתשתיות פיזיות בישראל מ־20% כיום ל־49% מכספי התאגיד, הן צעד חשוב בכיוון הנכון. אבל הסופרלטיבים על "מהפכה", כפי שתיאר זאת ישראל כץ, מוגזמים. היוזמה הזו של הממונה על רשות שוק ההון והביטוח משה ברקת, שהחלה הרבה לפני הגעתו של כץ למשרד האוצר, מתקנת עיוות ארוך שנים, אבל אין לייחס למהלך מאפיינים מהפכניים. הוא לא ישנה את פני צמיחת המשק, לא יזניק את ההשקעות בתשתיות ולא יפתור בעיה נוספת והיא שכל שקל שני חדש שנקלט על ידי הגופים המוסדיים – ומדובר בסכום עתק של כ־160 מיליארד שקל בשנה – מוצא את עצמו מושקע מחוץ לגבולות ישראל. המהלך יסייע מעט, אך אותן בעיות יישארו איתנו. יתרה מכך, העובדה שישראל מדורגת באחד המקומות הנמוכים ביותר בהשקעה בתשתיות ביחס לתמ"ג (שלא לדבר על איכות התשתיות) איננה קשורה למחסור בכסף. לפרוקטים איכותיים, כסף לא חסר. כפי שהיטיב להסביר מנהל מוסדי בכיר: "את הציונות שלי אני מביא לידי ביטוי במילואים. כשאני משקיע, המטרה שלי היא אחת – טובת העמיתים".

2. הבעיה העיקרית בכל הקשור להשקעות של גופים מוסדיים בתשתיות, בעיקר בפרויקטיים בינוניים, היא שהמגבלה שמבקשים להסיר הכריעה לרעה במבחני "עלות־תועלת" של אותם גופים. פרויקטי תשתיות כרוכים בסיבוכים, בירוקרטיה ורגולציה מורכבת וקשה. על מנת שפרויקט יהיה אטרקטיבי לגופים מוסדיים, הסכום המושקע חייב להיות משמעותי. זאת מכיוון שהעלות של אותה השקעה והאנרגיות הארגוניות שכרוכות בכניסה למיזמים כאלו גבוהות בהרבה לעומת השקעות פיננסיות רגילות. כלומר, אם מחר יוקם כאן פרויקט גרנדיוזי ורווחי כמו כביש 6 כולם ירצו להשתתף. הבעיה היא עם פרויקטים שמצריכים המון זמן והמון אנרגיה ארגונית. כעת, עם הגדלת התקרה, גוף מוסדי שסבר כי לא כדאי לו להיכנס להרפתקה כזו בגלל 200 מיליון שקל, עשוי לחשוב אחרת אם ב־490 מיליון שקל עסקינן. אין ספק שנוצר כאן תמריץ חיובי. "אנחנו יודעים שלא כל השקעה בתשתית היא השקעה טובה", אמר בכיר ברשות שוק ההון. "אנחנו לא אומרים למוסדיים איפה להשקיע. השיקול הוא שלהם. עליהם לבחון את כל החלופות והסיכונים. הבעיה שלנו היא עם החסמים".

3. היוזמה של ברקת העלתה חששות מפני הפיכתם של הגופים המוסדיים ל"טייקונים" החדשים, "מפלצות" בתוך שוק ההון שירכזו כוח מופרז. חששות אלה מוגזמים. ראשית, מדובר בכספי העמיתים ולא בכספי הנוסטרו. "אנחנו נותנים כוח לציבור החוסכים", מסבירים באוצר וברשות שוק ההון. בכיר ברשות הוסיף: "ברגע שהציבור מחזיק, מונעים אחזקה של טייקון". שנית, אסור לכל גוף מוסדי לקבל שליטה בפרויקט, בחברה או בקרן. בהקשר הזה, המשנה ליועץ המשפטי לממשלה (כלכלי־פיסקאלי) מאיר לוין התעקש על כמה מגבלות וגם ברשות שוק ההון דאגו להטיל מגבלות על זיקות בין חברי ועדת השקעות לבין הגופים המבצעים. שלישית, התקנות מבהירות כי המגבלה החדשה תקפה רק עבור תאגידים חדשים. כלומר, אין סכנה שהראל או הפניקס ירכשו את שיכון ובינוי. רגולטורים צריכים להיות עם יד על הדופק כדי למנוע היווצרות של מפלצות, אך חשש זה אינו מצדיק פגיעה מכוונת בהשקעות של מוסדיים בתשתיות.

4. ובכל זאת העבודה טרם הסתיימה. ברקת ושר האוצר הבא יהיו חייבים לטפל בחסם אחר שעלול להפחית את האפקטיביות של התיקון עליו הוחלט שלשום: סעיף 9.2 לפקודת מס הכנסה המעניק פטור ממס הכנסה למוסד

ציבורי כל עוד אין מדובר בפעילות עסקית של אותו מוסד. התקנות החדשות עלולות להפחית את התמריץ להגדלת ההשקעה בתשתיות, אם כתוצאה מכך יוטל מס עסק על כספי הפנסיה. זאת בניגוד להשקעה דומה בנדל"ן לדוגמא. ברשות סבורים כי כמו שהפטור הזה קיים בהשקעות בנדל"ן, הוא צריך להינתן גם בהשקעות של כספי הפנסיה בתשתיות. אחרת, ההשקעה בתשתיות תופלה לרעה לעומת נדל"ן, ויקטן התמריץ החיובי שנוצר עם הסרת החסם על ידי התקנות החדשות.