שוק העבודה בישראל יתאושש רק ב־2023

דו"ח ארגון ה־OECD אינו מבשר טובות לכלכלה הישראלית. תחזית הצמיחה למשק לשנת 2021 נחתכה בחצי – מ־5% ל־2.3% – ושוק העבודה יגיע לרמות של טרום המשבר רק בתחילת 2023. על "הצלחת הסגר השני" של נתניהו מחברי הדו"ח שופכים מים צוננים

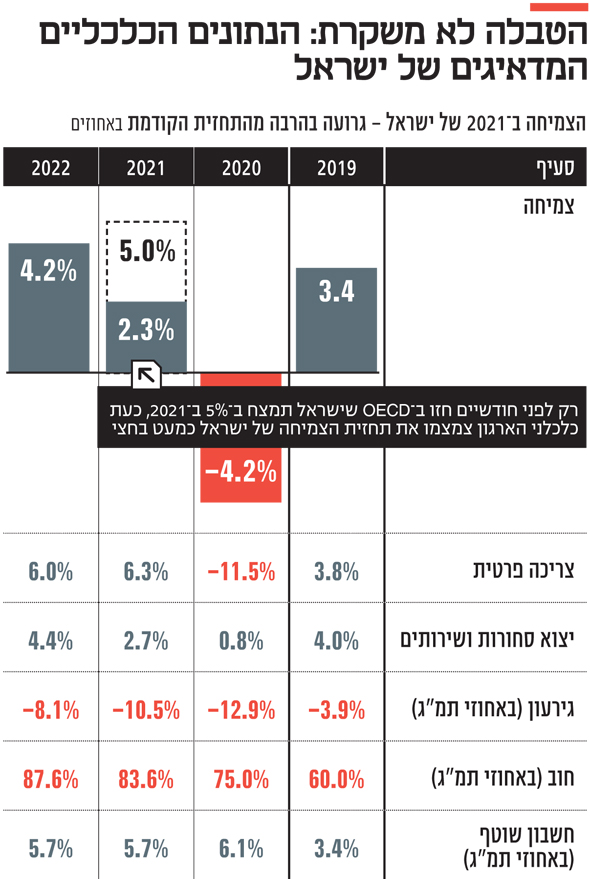

התחזית הכלכלית העולמית החצי־שנתית של ארגון ה־OECD כוללת חידוש מרענן לעומת התחזיות הקודמות — תקווה. הרוח החדשה נובעת משתי סיבות עיקריות: ראשית, ההתפתחויות הדרמטיות בגזרת החיסונים שמבטיחות כי ההשפעות של מגפת הקורונה על הכלכלה ועל החברה יהיו קצרות טווח ביחס להערכות קודמות ויגרמו פחות נזק. שנית, המדיניות שנקטו רוב המדינות, לרבות המדינות המפותחות והעשירות, הייתה יזומה ומהירה מאד, מהלכים שמנעו משבר בסגנון 1929. אז ממשלות איחרו לזהות את גודל האירוע, והנזקים היו מרחיקי לכת וארוכי טווח. זו הסיבה שה־OECD עדכן את תחזית הצמיחה ה של העולם כולו — וגם של ישראל — כלפי מעלה. כלומר, המיתון עתיד להיות פחות קשה. במקרה של ישראל, העדכון בולט ומודגש: מרמה של 6%– לרמה של 4.2%– ב־2020. תחזית זו כפופה כמובן לכך שאכן ההתחסנות תחל בחודשים הקרובים.

שתי נקודות אור

עדיין בפרק החדשות הטובות, בבחינה פרטנית של ישראל ישנן שתי נקודות אור ייחודיות: הראשונה היא הקשר הכלכלי העוצמתי בין המשק הישראלי לכלכלות אחרות בעולם. חוזקה זו באה לידי ביטוי כמעט בכל דו"ח בינלאומי על ישראל – מה־OECD, דרך קרן המטבע וכלה בכלל חברות הדירוג. ישראל היא מעצמת היי־טק ולכן יצוא השירותים, לרבות שירותי היי־טק, ממשיך לצמוח על אף הקורונה. כתוצאה מכך, לפי ה־OECD, היצוא הישראלי צפוי להתאושש בקצב נאה, כאשר השנה הוא יגדל ב־1% (עצם העובדה שלא ירד מהווה הישג עצום), וכבר בשנה הבאה הוא יגדל ב־2.7% ובשנת 2022 ב־4.4%. במקביל, ההשקעות הישירות הזרות בישראל (שברבעון השני של השנה שברו שיא והגיעו ל־37 מיליארד דולר) והחשבון השוטף של ישראל (כניסה ויציאה של מט"ח) צפוי לחצות את ה־6% תמ"ג השנה, ולהסתכם ברמה דומה (5.7% תמ"ג) גם ב־2021 ו־2022, זינוק חד לעומת 2019 (שבה הסתכם ב־3.4% תמ"ג). כלומר, הדולרים ימשיכו לזרום גם בגלל הירידה החדה ביבוא. זו גם הסיבה שהדולר ממשיך להחלש ביחס לשקל ושערו היציג נקבע אתמול על 3.30 בלבד.

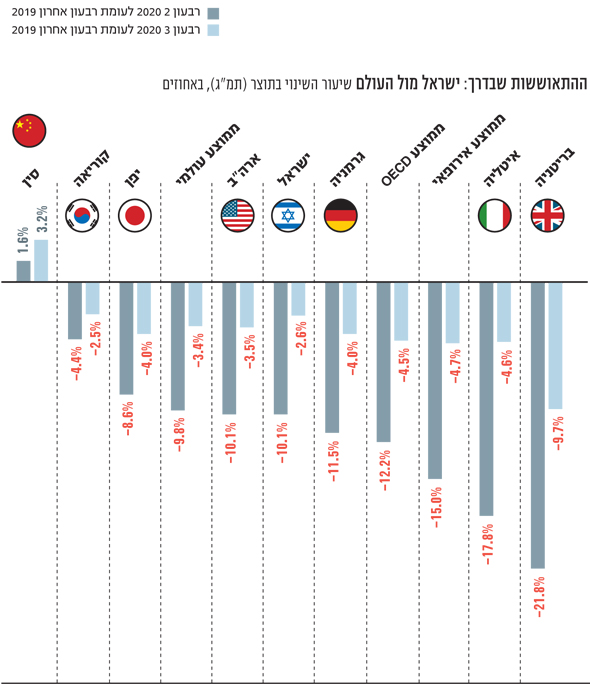

נקודת אור נוספת: ב־OECD חישבו את הפגיעה בתוצר ברבעון השני והשלישי של 2020 לעומת סוף 2019. הנתונים על ישראל לא מופיעים בדו"ח המקורי אך בלמ"ס חישבו אותם לבקשת "כלכליסט" – והתוצאות מעודדות. לא רק שהפגיעה ברבעון השני (הרבעון שבו החל סגר הקורונה בכל העולם) לא היתה גדולה לעומת מדינות מפותחות אחרות, אלא שההתאוששות ברבעון השלישי בישראל היתה מרשימה. התמ"ג הישראלי ירד ברבעון השני לעומת סוף 2019 בכ־10%, פחות טוב מהמדינות אסייתיות לרבות סין וקוריאה, אך דומה לשיעור הכלל־עולמי ובדומה לארה"ב, ואף טוב יותר מרוב המדינות האירופיות (שם היתה ירידה של כ־15% בממוצע). כאשר בוחנים את השינוי ברבעון השלישי (הרבעון בו החלה יציאה מהסגר וחזרה לשגרה) הפגיעה הצטמצמה ל־2.6%, מהנמוכות בעולם. השורה התחתונה היא שהמשק הישראלי הפגין יכולת התאוששות טובה, התגובה הממשלתית הייתה מהירה ולכן שנת 2020 תהיה פחות קשה מכפי שהעריכו וכנראה תחוזק על ידי הביקושים מחו"ל לטכנולוגיה ישראלית.

פגיעה קשה של הסגר השני

אלא שכאן מסתיים פרק החדשות הטובות. "בישראל, שם הוטל סגר כללי שני, ההוצאות בכרטיסי אשראי צנחו כמעט באותה מידה של הסגר הראשון, במיוחד בגזרות במשק שכבר נפגעו קשות, מה שמעלה את הסיכון לאבטלה גבוהה וגל של פשיטות רגל. הדבר מעיד עד כמה סגר מלא עלול להיות בעל השפעות שליליות על הפעילות הכלכלית, בדיוק כמו בגל הראשון", נכתב בדו"ח. ישראל מובאת בדו"ח כדוגמא חיה ועדכנית של מדינה שנאלצה להיכנס לסגר שני, והמסקנה שאליה הגיעו כלכלני הארגון היא שהפגיעה מסגר שני אינה יורדת מזו של סגר ראשון, במיוחד עבור סקטורים כמו תרבות, פנאי ותיירות שכבר הגיעו חבוטים לסבב שני.

המסקנות מהפסקה הזו משמעותיות. ראשית, הסגר השני לא היה "הצלחה כבירה" כפי שהגדיר אותו ראש הממשלה בנימין נתניהו, אלא מהלך קיצוני וברוטלי – שגם אם היה לו בסיס בריאותי – רחוק מאוד מלהיות נטול עלויות. מדובר במהלך יקר מאוד כלכלית וחברתית. מעבר לכך, התחזיות שמוצגות בדו"ח אינן כוללות תרחיש של סגר שלישי, שהפך אתמול כמעט ודאי כאשר פרויקטור הקורונה נחמן אש הכריז על "מצב חירום" והמשיך לאיים בסגר כללי נוסף והממונה על שירותי בריאות הציבור במשרד הבריאות שרון אלרועי קבעה כי "ישראל נמצאת בגל שלישי של תחלואה". אם ישראל תגיע לסגר שלישי לפני סוף החודש האופטמיות המרעננת של תחזיות ה־OECD תצטרך להילקח בעירבון מוגבל.

ההתאוששות תהיה איטית

עם סגר שלישי או בלעדיו, כלכלני ה־OECD תורמים תרומה חשובה להסתכלות על המשק בטווח הבינוני (שלוש שנים קדימה). בניגוד לתחזיות הקודמות שלהם ובניגוד לתחזית המעודכנת של הכלכלנית הראשית במשרד האוצר שירה גרינברג, המספרים לשנת 2021 מתארים חשיבה אחרת לחלוטין: ההתאוששות של המשק הישראלי תהיה איטית הרבה יותר מההערכות. לפי אותן תחזיות, המשק הישראלי לא יצמח ב־5% ב־2021 אלא בשיעור צנוע בהרבה של כ־2.3% בלבד.

הסיבה המרכזית לכך טמונה במצבו של שוק העבודה. כלכלני ה־OECD מציינים כי שיעור הבלתי מועסקים בישראל, נכון לסוף אוקטובר, עומד על 20% ובכך מאמצים את ההגדרה הרחבה יותר של אבטלה שנוסחה על ידי הלמ"ס וכוללת את יותר מחצי מיליון הישראלים שנמצאים כעת בחל"ת. לפי התחזיות שלהם, שוק העבודה הישראלי יתואשש - כלומר יגיע לרמות של לפני המשבר - רק בתחילת 2023. במילים אחרות יידרשו שנתיים להתגבר על משבר התעסוקה שהמיטו הקורונה והסגרים על שוק העבודה וזאת, שוב, בהנחה שחיסון האוכלוסיה יחל בשנה הבאה וימנע מרתון של סגרים בשנים 2021-2022. "הזינוק באבטלה והעלייה הצפויה בפשיטות הרגל בעקבותיה לאחר הסגר השני יכבידו על התאוששות המשק, לרבות על הצריכה הפרטית ועל ההשקעות, וזאת למרות התמיכה הממשלתית במשקי בית ובחברות", כותבים כלכלני הארגון. במילים אחרות: העובדה שבשנתיים הבאות יהיו מאות אלפי ישראלים ללא הכנסה תפגע אנושות בצריכה, בהשקעות, וכפועל יוצא מכך בצמיחת המשק. ההיי־טק הפורח מעסיק רק עשירית מהשכירים במשק כאשר רוב העצמאים והחברות אינן פעילות בסקטור זה.

הביקושים במשק, יהיו מתונים ויקח זמן להשיג עד התאוששות אמיתית. יתרה מזו, למרות שהארגון מברך את ממשלת ישראל על התמיכה והסיוע, בשלב מסויים יחל תהליך הגמילה ממנה. רק אז ייחשפו הנזקים האמיתיים, בבחינת רק כשהמים ירדו נגלה מי שוחה בלי בגד ים. בהקשר הזה כדאי מאוד להקשיב לביקורת המודגשת של הארגון כלפי מדיניות הסיוע: "המדיניות המקרו־כלכלית צריכה להישאר תומכת. הארכת התמיכה (יוצאת הדופן) עד אמצע שנת 2021 אולי מתקבלת בברכה, אבל עליה להיות מלווה בחיזוק ההכשרות המקצועיות ובסיוע בחיפוש עבודה שיסייע למובטלים למצוא משרות חדשות", נכתב בדו"ח. במילים פשוטות ב־OECD מפצירים בישראל לשנות מדיניות לאלתר ולעצור את "החל"ת החופשי" עד אמצע 2021. הבחירות באופק לא מבשרות שינוי מדיניות, לבטח לא כזו פופולרית.

"אין ארוחות חינם" קובע העיקרון הידוע בכלכלה. ואכן לפי ה־OECD, הגרעון הממשלתי בישראל ב־2020 צפוי להגיע לרמות היסטוריות של 13% תמ"ג ושל כ־11% תמ"ג ב־2021, ו"לרדת" לרמה של 8% תמ"ג ב־2022. זאת לעומת גרעון של כ־4% תמ"ג ב־2019 שהיה מבין הגבוהים ביותר במערב בשנה שעברה. גם בהקשר לחוב המספרים קשים: מ־60% יחס חוב תוצר ב־2019, ל־75% ב־2020, ול־88% ב־2022 - כלומר זינוק של 28 נקודות האחוז תוצר בתוך שלוש שנים. או במונחים מוחלטים, על פי תוצר 2019, תוספת של כ־386 מיליארד שקלים לחוב הממשלתי שצפוי להגיע לכ־1.23 טריליון שקלים. את החוב הזה כולנו נצטרך לשלם.