“הישראלים התנהלו במוסר תשלומים גבוה בזמן המשבר"

הממונה על מאגר נתוני האשראי בבנק ישראל אייל חדד מציג תמונת מצב מפתיעה: מאז תחילת המגפה התגלו חריגות בתשלומי לקוחות הבנקים רק בחלק מזערי מהעסקאות. "ראינו במשבר צמצום הוצאות. הציבור התנהג באחריות"

"דירוג אזרחי ישראל כמעט ולא הושפע ממשבר הקורונה. אזרחי ישראל שמרו על עצמם, והתנהלו במוסר תשלומים גבוה", כך אומר בראיון ל"כלכליסט" אייל חדד הממונה על שיתוף נתוני אשראי בבנק ישראל. חדד אחראי על מאגר נתוני אשראי שהוקם לפני שנה וחצי במטרה להגביר את התחרות באשראי למשקי בית.

מאגר נתוני אשראי כולל את היסטוריית האשראי של לקוחות המערכת הבנקאית ב־3 השנים האחרונות. על בסיס זה ופרמטרים נוספים מקבל כל לקוח דירוג, המשקף את רמת הסיכון שלו. בתחילת משבר הקורונה עלה חשש כי נפגעי המשבר יסבלו מפגיעה בדירוג, מה שיגרום להם לנזק ארוך טווח ביכולתם לקבל אשראי.

בכדי להתמודד עם הסיטואציה הזו החליטו בבנק ישראל לאמץ פרקטיקה שהונהגה במדינות נוספות, ולפיה אם לקוח התנהל בצורה תקינה לפני משבר הקורונה, אבל בזמן המשבר התגלו אצלו בעיות במוסר התשלומים, אז העסקאות הללו מסומנות והחריגה מיוחסת למשבר הקורונה.

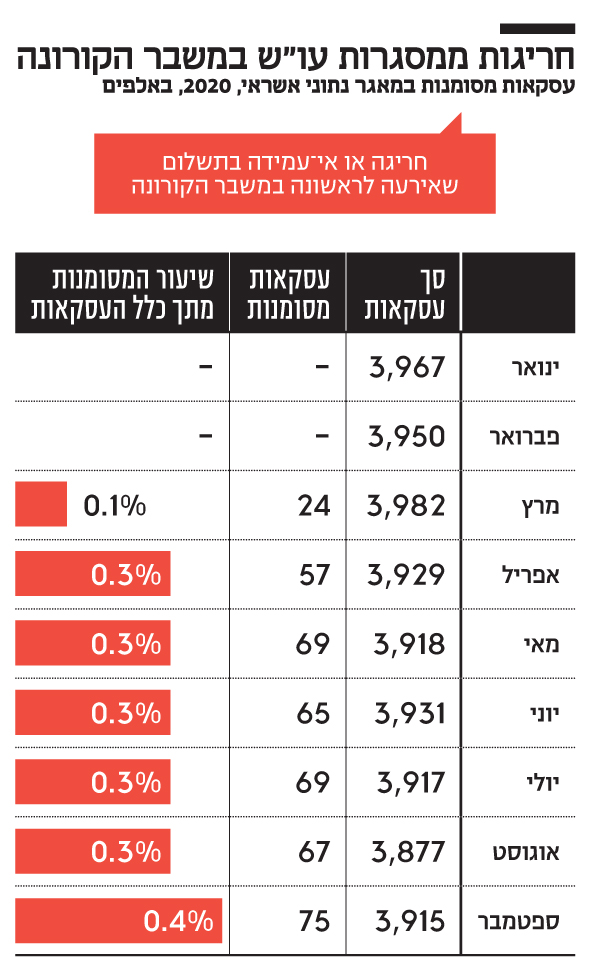

מנתוני המאגר, שמציג כעת חדד, עולה כי על אף עומק המשבר היקף העסקאות המסומנות נמוך ומעודד למדי. מתוך 20.6 מיליון עסקאות - פירעונות של הלוואות, מסגרות עו"ש וכדומה - שהתבצעו מחודש מרץ ועד ספטמבר נתגלו חריגות הנובעות ממשבר הקורונה ב־74.7 אלף מקרים, שהם 0.4% בלבד מכלל העסקאות באותה תקופה. החודש בו אירע מספר החריגות הגבוה ביותר הוא אפריל - שיא תקופת הסגר הראשון, אז נרשם גידול של 33.2 אלף מקרים. לאחר מכן קצב החריגות ירד משמעותית, ובחודש ספטמבר הוא עמד על 7.7 אלף בלבד.

לפני המשבר לא נעשה סימון של עסקאות, כך שקשה להשוות את הנתונים לעומת טרום הקורונה. אולם חדד מציין כי אם משווים לנתונים המעידים על מובהקות לאי־פירעון (הליכי הוצאה לפועל, חדלות פירעון וכדומה) יש גידול מפברואר האחרון של 12 אלף לקוחות, עלייה לא דרמטית ביחס להיקף המשבר.

אולי מוקדם לחגוג. אנשים הקפיאו הלוואות בזמן המשבר ולכן עדיין לא רואים את התמונה המלאה?

"הנתונים כוללים גם חריגה ממסגרת עו"ש, שם לא היה מתווה של הקפאה, וגם שם אנחנו רואים שאין גידול משמעותי בנתונים. ראינו במשבר גם ירידה בצריכה וצמצום הוצאות. הציבור התנהג באחריות והתאים עצמו למצב”.

יחד עם זאת אומר חדד, אין ספק שלהקפאת ההלוואות יש השפעה על הנתונים. “מצב המאגר יהיה נגזרת של מה שקובעי המדיניות יעשו בנושא הקפאת ההלוואות. לכן אני מקווה כי גם אם יחליטו להפסיק עם מתווה דחיות התשלומים, אז שהליכי הגבייה לא יהיו דרך אמצעים משפטיים, אלא באמצעים רכים. אני קורא לכל מי שמתקשה לעמוד בפירעון הלוואה להגיע בהקדם להסדר עם נותני האשראי שלו, ולא להגיע למצב שבו מפגרים בתשלומים, והדירוג נפגע, כי יש לזה השלכות".

למה התנגדתם להצעות החוק למחוק נתונים בתקופת המשבר כדי לא להרע עוד יותר את מצבם הנפגעים?

"זה צעד לא נכון. למחוק נתון זה כמו ללכת לרופא ולהסתיר ממנו שיש לך חום. הצעד הנכון הוא לאמץ את הפתרון שהנהיגו בחו"ל בדמות סימון עסקאות".

"רק 5% מהציבור הם מודרי אשראי"

לדברי חדד, מטרת הסימון היא שיהיה קל לנותני האשראי לראות שמדובר בלקוח טוב, ועכשיו בעקבות המשבר יש לו בעיה. “אנחנו לא רואים כרגע השפעה על הדירוגים. בעתיד האירועים האלה אמורים להיות משוקללים בדירוג, אבל זה יהיה במשקל נמוך יותר לעומת אירועים דומים שקרו לפני משבר הקורונה. צריך לזכור שדירוג הוא בעצם ההסתברות לכשל, וכרגע אין מספיק נתונים לקבוע בכמה גדלה ההסתברות לכשל אצל הלקוח בעקבות העסקאות המסומנות".

בתחילת המשבר היה גידול בצ'קים שחזרו. מה יהיו ההשלכות של זה על דירוג הלקוחות?

"בעקבות משבר הקורונה נתקן את אחת התקנות ונקצר את משך הזמן של נתון שמעיד על מובהקות ברמת הסיכון של הלקוח, ומשפיע לרעה על דירוגו מ־3 שנים לשנה אחת. למשל כשיש 5 צ'קים ומעלה שחזרו בגלל שהיו ללא כיסוי, זה כתם לשלוש שנים, ונרצה להוריד אותו לשנה. הגענו להסכמות בנושא עם משרד המשפטים. זה כרגע על שולחנו של משרד האוצר, ובשלב הבא יאושר בוועדת הכלכלה".

איך נראה פילוח הדירוגים היום?

"ל־75% מהמדורגים יש ציונים טובים ואף למעלה מכך. אזרחי ישראל הם עם מוסר התשלומים גבוה, בהשוואה לעולם. כך למשל בארה"ב רק 40% הם בעלי ציון טוב. בנוסף לכך, בישראל 10% הם עם דירוג אשראי סבירים, כלומר יכולים לקבל אשראי, אבל בריבית גבוהה יותר. בסוף האוכלוסייה שהיא מודרת אשראי זה עד 5% מהציבור. חשוב להגיד שגם הלקוחות שבדירוג נמוך ומבוי סתום, יכולים לצבור מידע חיובי ולשפר את הדירוג".

"להפנים שהלוואה לא לוקחים, אלא קונים"

מאז החל המאגר לפעול הוא ביצע 11 מיליון פעולות של חיווי אשראי - אישור או דחייה על עסקאות כמו בצ'קים או הלוואות קטנות, ובנוסף הנפיק 3.75 מיליון בקשות לדו”חות אשראי. היום יש 34 גופים שמחוברים למאגר ובראשם בנקים, חברות כרטיסי אשראי וגופים חוץ בנקאיים נוספים אשר מעבירים ומקבלים מידע. בנוסף יש עוד 5 גופים שבנמצאים בשלבי התחברות בהם הבנק הדיגיטלי שאמור לקום בשנה הבאה.

חדד מונה לתפקיד האחראי על המאגר בשיאו של משבר הקורונה לפני קרוב לחצי שנה. הוא נמצא בבנק ישראל מזה 13 שנה, כאשר לפני כן כיהן בתפקידים באגף החשבות ובניהול יתרות המט"ח בבנק ישראל.

לחדד ממתינים לא מעט אתגרים. אמנם המאגר עובד ומתפקד, אולם הוא עדיין לא מימש את יעדו המרכזי - הוזלת ריביות ללקוחות הטובים, אלא בעיקר הדיר מהשוק לקוחות חלשים. בכך המערכת לא מגשימה את אחת ממטרותיה המרכזיות: הוזלת מחיר ההלוואה ללקוחות הטובים. חדד מאמין שכדי שזה יקרה הלקוחות חייבים להיות יותר אקטיביים ולהשתמש בעצמם בדירוג לצורך הפחתת המחיר.

"צריך שגם הלקוחות יידעו שבלחיצת כפתור ובחינם הם יכולים לקבל את הדירוג שלהם. אני מאמין שאם לקוח יציג את הדירוג לגופים הפיננסים השונים, הוא יצליח להוריד לעצמו את הריבית. לצערי המודעות לנושא לא מספיק גבוהה. צריך להפנים שהלוואה לא לוקחים, אלא קונים, ושצריך לעשות שופינג בין הגופים לפני הקנייה כמו שעושים במשכנתא".

מה תעשו כדי להגביר את האקטיביות של הלקוח?

יש דו”ח ריכוז נתונים שכל לקוח יכול להוציא פעם בשנה מאתר מערכת נתוני אשראי בחינם. האגרה לדו”ח שני שאמורה לעלות כ־40 שקל הופחתה ל־3 שקל כי חשוב לנו לעודד שימוש בדו”ח הזה. ועדת הכלכלה אמורה לאשר זאת בקרוב".

אתה מאמין שהורדת מחירי הריבית תקרה בקרוב?

"אי אפשר לראות הגברה של תחרות בפרק זמן קצר כל כך, בוודאי בתקופה הנוכחית של משבר קורונה, שטרפה את הקלפים. אבל אני באמת מאמין שהמערכת שלנו משנה את הכללים בעולם האשראי".