מנכ"ל הקבוצה הפיננסית עוגן: "הבקשות להלוואות קפצו אצלנו במאות"

באנו לדבר על הצלת נפגעי הקורונה הכלכלית עם שגיא בלשה. "אם בעבר מי שפנו אלינו בבקשה להלוואות היו אוכלוסיות מוחלשות, היום פונים העניים החדשים: מעמד הביניים שמצבו הורע בקורונה”, אומר בלשה. הוא מותח ביקורת על שוק האשראי הבנקאי ומנסה לעזור לאנשים "רגע לפני שהם עוברים לשוק האפור"

איך רק לפני שלושה שבועות קיבלתם ערבות מדינה?

“כשהאוצר יצא עם תוכנית הערבות בתחילת המשבר, הבנו שאין הגיון בזה שלא נקבל ערבות מדינה, אנחנו עוזרים בדיוק למי שהמדינה הכי רוצה לעזור לו, מנגישים לו אשראי. גם למדינה כדאי לתת ערבות כי אנחנו מספקים".

למה המדינה לא הסכימה עד כה?

בהתחלה הסיבות היו ביורוקרטיות. לא היה ברור באיזה רובריקה מכניסים אותנו. מי אתם? מלכ"ר? גוף אשראי חוץ בנקאי? גם וגם? בערך חודש וחצי לאחר מכן, במאי, היה ניסיון להוציא קול קורא לגופי אשראי חוץ בנקאייםאותו קול קורא לא התאים לנו בקטגוריות שלו אבל לא חיכינו. התחלנו פשוט לתת הלוואות, בלי ערבות מדינה, עם כספים פילנתרופיים. יום אחד קבלתי טלפון מהממונה על ערבויות המדינה בחשב הכללי שאמר שהוא רוצה לתת לנו ערבות מדינה קיבלנו אותו חתום ומיידית הפעלנו אותו.

אבל התחלנו את המשבר באמצע מרץ.

“אחד הדברים הטובים בממשלה הקודמת זה ברצון אמיתי לעשות תחרות לבנקים באמצעות צוות בריס וועדת שטרום שיצרו פלטפורמה טובה לתחרות. אך אחרי ההמלצות והחקיקה, ההפנמה שיש היום אלטרנטיבה לבנקים בצורה של גופי אשראי חוץ בנקאיים — לוקחת זמן. וברגע האמת כשהאוצר צריך לצאת עם משהו כמו ערבות המדינה, הוא חושב רק על הבנקים. כך קורה למשל עם חוק מודרי אשראי: בחודש שעבר יצא מכרז של החשב הכללי שהאוצר יקציב 50 מיליון שקל למי שיקצה אשראי למודרי אשראי. התחרות במכרז היא על גובה הריבית והמינוף. אבל רק בנקים יכולים לגשת אליו. למה?”.

פנית אל משרד האוצר?

“פניתי והיתה רוח חיובית. אבל יש בכתיבת מכרז שיתאים גם לבנקים וגם לגופי אשראי חוץ בנקאיים מורכבות. וחבל כי יש פה מצב ששני הצדדים מפסידים בו: אנחנו היינו מציעים לאותם מודרי אשראי תנאים טובים יותר: הלוואות ללא ריבית. אין בנק שיציע להם הלוואות כאלה. אולי גם המינוף שהיינו מציעים לאוצר היה לא פחות טוב משל הבנקים ו הכל עם ליווי פיננסי וראייה כוללת שבאה ממקום חברתי שלרוב גוף למטרות רווח לא יכול לתת”.

מי בכלל האנשים שבאים אליכם לקחת הלוואה?

“לדוגמה, מעצבת אירועי יוקרה רבי משתתפים מירושלים שהקורונה דפקה לה את העסק והיא נאלצה להשבית אותו. היא פנתה לקרן שמש שהצמידה לה מנטור שהוא מנהל ושותף בשני מלונות בירושלים והם בעצם יוצרים מודל חדש לגמרי לעסק שלה שמותאם לקורונה. או שני חבר'ה שהקימו מפעל שוקולד טבעוני בשם פנדה וקיבלו הלוואה מעוגן של 90 אלף שקל והתחברו למנטור עם עשורים של ניסיון ניהולי. יש להם מתכון מדהים לשוקולד טבעוני, יש קהילה טבעונית גדולה אבל הם יודעים מה זה לצקת שוקולד לא לנהל עסק. המנטור עוזר להם בתהליך הזה בהתנדבות במשך שנתיים. לא בטוח שגוף עסקי היה נותן הלוואה כזו ועוטף אותה במנוטרינג שמגדיל לאין ערוך את הסיכויים של העסק לשרוד”.

"הקורונה הכלכלית עיוורת"

איך אופי ההלוואות השתנה בתקופת הקורונה?

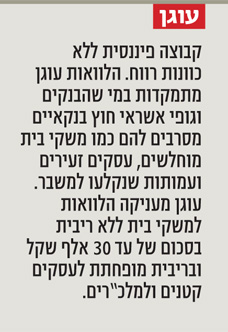

“כמות הבקשות שאנחנו מקבלים גדלה פי שבעה מלפני הקורונה — סביב 5,000 פניות בחודש. קפצנו בנתינת ההלוואות פי חמישה מ־5 מיליון שקל לפני הקורונה ל־24 מיליון שקל עד יוני, עוד לפני ערבות המדינה. מעבר לביקוש נוצרה הסטה של האוכלוסיות שפונות אלינו. אם בעבר אלה היו אוכלוסיות מוחלשות, היום זה ‘העניים החדשים’: לפני הקורונה רוב ההלוואות שלנו היו לעסקים בהקמה או למשפחות בעשירונים נמוכים על קו העוני. מאז שפרצה הקורונה ישנה הצפה של פניות מצד עסקים ותיקים שנפגעו קשה מהמשבר הכלכלי ולא קיבלו הלוואות בבנקים. אוכלוסיה נוספת שפנתה אלינו באלפים הם משפחות או יחידים ממעמד הביניים שהידרדרו אל סף קו העוני, בשל פיטורים, יציאה לחל"ת או אובדן הכנסה מעסק בבעלות המשפחה. בנוסף אליהם, קיבלנו פניות רבות ממלכ"רים ועמותות שנכנסו למשבר והיו על סף פשיטת רגל. עבור רבים, עוגן מהווה אפשרות אחרונה לפני פנייה לשוק האפור. אנחנו מעניקים להם הלוואה משנה חיים וחוסכים מהם לקיחת הלוואה שעלולה להרוס להם את החיים.

"הקורונה לא מבדילה אם אתה עצמאי או שכיר, גר בתל אביב או בבית שאן, צעיר או מבוגר — הקורונה היכתה בכולם והביאה אתה את הקורונה הכלכלית. כשאני מסתכל על התמונה הגדולה אני עצוב, אני רואה אנשים שעד לפני חצי שנה היו בעלי עסקים רווחיים וניהלו משק בית יציב, והיום הם פונים אלינו לקבלת הלוואה או מנטורינג כדי שיהיה עוד קצת חמצן למשוך עד סוף המשבר בלי לפשוט רגל”.

מעסקים עוגן כן גובה ריבית.

“עוגן היא מלכ"ר ללא שום מטרה להשיא רווחים, בעלי המניות והדירקטורים כולם בהתנדבות מלאה. רק מעסקים ועמותות עוגן לוקחת ריבית של 3% ורק כדי לממן את הלוואות התפעול ותמורה למשקיעי האימפקט שלנו שמקבלים 1% ריבית. בנק שצריך להשיא רווחים תמיד יעדיף לתת הלוואה כמה שיותר גדולה, לאדם או עסק בעל אמצעים ותמיד בריבית כמה שיותר גבוהה. המוטיביציה של עוגן הפוכה: נעדיף לתת הלוואה לעסק כמה שיותר קטן, לאדם כמה שיותר חלש. ולייצר פתרון לכשל שוק במה שנקרא הקצאת אשראי הוגן: יש אנומליה בהקצאת אשראי. אדם בעל אמצעים משיג יותר אשראי בריבית יותר נמוכה. אם מישהו רוצה לפתוח דוכן פלאפל בפריפריה למרות שהוא יתרום לתמ"ג של ישראל, ישלם מסים, יפרנס משפחה, יחסוך דמי אבטלה ויביא ערך גדול למשק — היכולת שלו להשיג אשראי כדי לבנות את העסק מאוד נמוכה בהשוואה לסטארט־אפ מהרצליה פיתוח שיכול להיות שתרומתו קטנה יותר”.

כגוף שנסמך על תרומות אפשר לסמוך עליכם?

“במשך 30 שנה שעוגן קיימת יש לה דיפולט של 0.7%.עוגן התמחתה ביכולות החיתום שלה. אנחנו לא מסתכלים רק על הנתונים היבשים של היסטורית האשראי של הלווה. אחד הדברים הכי חשובים לעוגן זה לתת הלוואה משנת חיים. אם אני נותן הלוואה לאדם שאין לו יכולת להחזיר, אני מפיל אותו. יצרתי אימפקט שלילי. אנחנו פיתחנו יכולות חיתום "חברתי" החודש הגיע אינסטלטור שהבנק שלו דחה את הבקשה שלו להלוואה בערבות המדינה כי היה לו צ'ק אחד שחזר בסוף 2018. האדם במצוקה, הוציא עובדים לחל"ת ולא מקבל הלוואה בגלל צ'ק אחד שחזר ב־2018. אצלנו תוך ארבעה ימים אושרה לו הלוואה של 100 אלף שקל: אנחנו רואים שהעסק סך הכל בסדר, ועם הלוואה הוא יוכל להעסיק חזרה את העובדים ולייצר תשואה חיובית למשק, להקטין את האבטלה ולהגדיל את הצריכה, הכסף הזה תורם הרבה לכלכלת ישראל. גם במונחים של מוביליות חברתית”.

"הפילנתרופים קלטו את המשבר"

איך אתם דואגים שההלוואות לא יפילו את הלווים?

“אבל אנחנו לא גוף חסר אחריות. למשקי בית קבענו קריטריון לפיו לא נותנים הלוואות למי שההכנסה שלו מעל 18 אלף שקל למשק בית ההכנסה הממוצעת למשק בית שמקבל הלוואה היא 7,856 שקל בחודש. משק הבית הלווה השכיח אצלנו הוא עם הכנסה של עד 6,000 שקל בחודש. מדובר באנשים שהתרסקו בקורונה ועולה השאלה איך אני אתן הלוואה שלא תמוטט אותם. פיתחנו אלגוריתם שיודע לקרוא את חשבון הבנק של כל לווה שנה אחורה ולעשות ניתוח של התנהלות הפיננסית שלו ולחזות את יכולות ההחזר שלו. עוגן מורכבת מחמישה ארגונים ללא מטרת רווח, שלושה ארגונים שעוסקים במתן אשראי חברתי ושניים שעוסקים בליווי פיננסי ומנטורינג. האשראי שאנחנו נותנים מגיע ביחד עם ליווי פיננסי לארבעה מגזרים- משפחות ויחידים במצבי מצוקה, עסקים קטנים, מלכ"רים ומשפחות חסרות דירה בתחום הדיור. אותו ליווי גם שומר עלינו, מקטין דיפולטים”.

מאיפה הכסף שלכם?

“מאז פרוץ הקורונה היתה התגייסות יוצאת דופן של החברה הפילנתרופית בעולם ובארץ. גייסנו 140 מיליון שקל תוך שלושה חודשים, מתוכם 100 מיליון שקל הגיעו מישראל. 90 מיליון שקל מאדם אחד ועוד הרבה תרומות קטנות ועוד 40 מיליון שקל שהגיעו מארה"ב בעיקר. ברור שעוגן נמצאת בפרונט של המשבר הזה והיא מהווה סוג של פתרון למי שהכי נפגע ממנו”.

בעמותות רבות הקורונה המעיטה את התרומות.

“עוגן היא יותר מעמותה, היא פלטפורמה חברתית כלכלית. עם פרוץ הקורונה, הקהילה הפלנתרופית הבינה שיש פה פלטפורמה יוצאת דופן לנתינה וסיוע. עוד לפני התרומה של אותה משפחה פילנתרופית, היתה התגייסות רבתית. גייסנו עשרות מיליונים מרחבי הגלובוס. ומעבר לזה פעלנו מהר תוך התאמות למצב: כבר ב-18 במרץ הכרזנו על גיוס ביטחון והודענו שאנחנו הולכים להקצות 30 מיליון שקל לעמותות”.

מה היעד שלכם?

“אנחנו הראשונים לקבל רישיון נותן אשראי מורחב מרשות שוק ההון וכרגע אנחנו בשלבים מתקדמים של בקשת רשיון בנקאי מבנק ישראל. התוכנית שלנו היא שבנק עוגן, כשיקום ייתן אשראי צרכני ושירותים פיננסיים אחרים למשקי בית, לעמותות ולעסקים. הבנק לא יתחרה בבנקים ובמערכת הקיימת אלא יוסיף מרכיב חסר במערכת הקיימת. אנחנו מקווים שבנק ישראל, שהבטיח לייצר רגולציה מקלה למודל שלנו, יעמוד במלה שלו ושכבר בשנה הבאה נקבל את הרשיון. בסופו של דבר אנחנו מבקשים רשיון בנק כשיש לנו אופרציה עובדת וההון העצמי שעומד על 150 מיליון שקל, פי שלושה מההון המינימלי הנדרש”.