מקס מאיימת על הסוכנים, אך המבחן יהיה הוזלת מחירים

הקרב על כניסת חברות האשראי לתחום הביטוח מתנהל סביב עוגת עמלות של 9.3 מיליארד שקל. מקס שקיבלה אישור לא צפויה להוריד מחירים, ועיקר התחרות שלה תהיה מול סוכנויות הביטוח הגדולות

אחרי ששמר על שתיקה רועמת בשבוע שעבר, החליט אתמול בבוקר שר האוצר ישראל כץ לנקוט עמדה בקרב על מתן רישיון לשווק מוצרי ביטוח לחברת כרטיסי האשראי מקס.

בקרב בין יו"ר רשות שוק ההון משה ברקת המבקש לתת רישיון לחברות כרטיסי האשראי, לבין יו"ר הקואליציה ח"כ מיקי זוהר המבקש לבלום זאת בהצעת חוק, בחר כץ לגבות את הרגולטור שעליו הוא ממונה, ולהעדיף אותו על פני עמדת שותפו למפלגה.

אמנם בלשכת סוכני הביטוח אומרים כי הקרב עדיין לא הסתיים, אולם ההערכות הן שכאשר כץ תומך בברקת, הסיכוי לקידום הצעת החוק הופך להיות קלוש.

המלחמה על כניסת מקס לעולם הביטוח היתה אמוציונלית במיוחד. מצד אחד סוכני הביטוח שעשו הכל כדי לבלום כניסת מתחרה חדש, וניצלו את הלובי והכוח הפוליטי שלהם לטובת גיוס חברי כנסת. מהצד השני שורה של רגולטורים שהיו תמימי דעים בהחלטה לאשר למקס להיכנס לתחום שיווק מוצרי ביטוח.

לא סתם זהו קרב עתיר יצרים - היקף העמלות שקיבלו סוכני הביטוח נכון ל־2018 עמד על 9.3 מיליארד שקל. במקס, שבשליטת קרן ההשקעות ורבורג פינקוס, הבינו שיש כאן הזדמנות לקחת נתח מעוגת העמלות.

סיסמאות רבות נזרקו לחלל האוויר במסגרת הקרב בין הצדדים. “כלכליסט” יצא לבדוק מה עומד מאחוריהן.

1. כניסת מקס לביטוח תקטין את יוקר המחיה

כניסת שחקן חדש לשוק כמעט תמיד מגדילה את התחרות, אך אם מישהו מצפה שכניסת מקס תביא לירידה חדה במחירי הביטוח, בדומה למהלך שאירע כאשר חברת ביטוח ישיר נכנסה לשוק, הוא צפוי להתאכזב.

כאשר מקס וישראכרט הופרדו מהבנקים הגדולים בעקבות חוק שטרום, המטרה היתה ליצור שחקניות חדשות ועצמאיות בתחום האשראי הצרכני, שיגדילו את התחרות ויביאו להפחתת מחירים. בפועל, לא רק שזה לא קרה, אלא שהריבית הממוצעת בחברות כרטיסי האשראי המופרדות רק עלתה. הסיבה היא שכללי השוק מורכבים יותר, ולא נשענים על התיאוריה של “ניצור שחקנים חדשים והם יורידו מחירים”.

לפי הערכות, האסטרטגיה של מקס בתחום הביטוח אינה מלחמת מחירים. סמנכ”ל האסטרטגיה של מקס אוהד מימון, שאחראי על פעילות הביטוח, ינסה לנצל את הערך המוסף שיש לה בתחום הטכנולוגיה, במידע שיש לה על הלקוח - אם כי יכולות השימוש שלה בו מוגבלות - ולהציע מוצרים חדשניים ושירות יעיל יותר. האם החברה תצליח? חובת ההוכחה עליה. אבל אין לצפות להורדת מחיר דרמטית בשוק.

עם זאת, קיים פוטנציאל להפחתת מחירים עם כניסת מקס. אם אכן היא תביא בשורה בתחום המוצרים והשירות לציבור, אז ייתכן שהשחקניות המסורתיות יילחמו בה באמצעות הפחתת מחיר. כך שירידה במחיר תיתכן, אבל רק בצורה עקיפה.

2. סוכני הביטוח הקטנים ייעלמו מהשוק

לא סתם משקיעה מקס מאמצים על מנת להיכנס לתחום שיווק הביטוח המגלגל עמלות של מעל 9 מיליארד שקל בשנה. בביטוח הכללי העמלות מהוות 12% מתוך סך הפרמיות שמשלם הציבור, ירידה לעומת 2017 אז הן עמדו על 12.8%. כלומר קיימת שחיקה, אך עדיין מדובר בנתונים נאים. בביטוחי חיים השיעור נמוך יותר ועומד על 9.3%.

אחת הטענות המרכזיות הקוראות לבלום את המהלך לכניסת מקס לעולם הביטוח היא שהן ירמסו את סוכני הביטוח הקטנים, ויגרמו להיעלמותם, זאת בתקופה של מיתון ואבטלה גבוהה. לפני שקופצים למסקנות, כדאי לבחון נתונים.

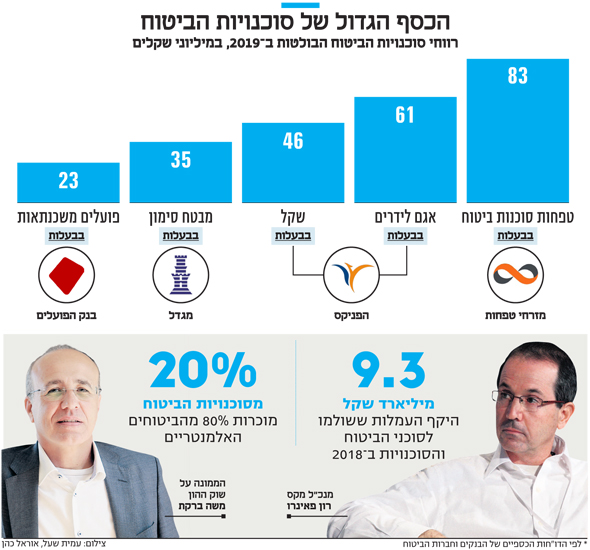

מנתוני רשות שוק ההון עולה כי נכון ל־2018, ישנן 1,540 סוכנויות ביטוח. לכאורה מדובר בהרבה שחקנים, אך השוק ממש לא מבוזר. מסתבר כי 14% מהסוכנויות גורפות למעשה את הקצפת, ונהנות מעמלות של מעל 5 מיליון שקל בשנה. לעומת זאת אצל כמעט 40% מהסוכנויות היקף העמלות עומד על פחות ממיליון שקל בשנה. נתון נוסף המעיד על המבנה הריכוזי הוא ש־80% מהפוליסות של ביטוח אלמנטרי נמכרות על ידי 20% מהסוכנויות.

סוכנויות הביטוח אינן מפרסמות את תוצאותיהן הכספיות, אך אפשר לראות את אלה של הסוכנויות הגדולות, היות שהן נשלטות על ידי חברות הביטוח והבנקים. מהנתונים עולה כי סוכנויות הביטוח הגדולות הן מכונות מזומנים מוצלחות למדי. כך, למשל, אגם לידרים שנשלטת על ידי הפניקס ואיציק עוז רשמה רווח של 60.6 מיליון שקל ב־2019. עלות השכר של עוז, מנכ”ל משותף באגם לידרים, עמדה על 8.18 מיליון שקל ב־2019. סוכנות שקל, גם היא בשליטת הפניקס, תרמה רווח נאה של 45.8 מיליון שקל. אולם את המקום הראשון קוטפת שחקנית פחות מוכרת - סוכנות הביטוח של מזרחי טפחות, העוסקת בביטוחי משכנתאות. היא רשמה רווח של 83 מיליון שקל ב־2019. לפי הערכות, חלק מהרווח אינו נובע מפעילות שוטפת, אלא קשור להון העצמי הגבוה של החברה. גם ביטוח המשכנתאות של בנק הפועלים מניב רווחים שעמדו אשתקד על 23 מיליון שקל.

בשורה התחתונה האיום המשמעותי בכניסת מקס לתחום הביטוח הוא על הסוכנויות הגדולות. בשלב ראשון תוכל לשווק רק ביטוחי רכב, דירה, נסיעות לחו"ל ועסקים קטנים. אולם בשנים הבאות סביר כי מקס תיכנס לתחומים נוספים כמו הביטוחים הפנסיוניים.

3. מקס תשתמש לרעה במידע שיש לה

אחת הטענות המרכזיות של סוכני הביטוח כנגד כניסת מקס היא שמדובר בתחרות לא הוגנת. הסיבה לכך היא שלמקס מידע עודף על לקוחותיה לעומת סוכן הביטוח. היא יודעת כמה הוא משלם כיום על ביטוח, מתי הוא מסתיים, וכן תוכל להסיק מהרגלי הצריכה שלו אילו ביטוחים הוא צריך.

טיעוני "האח הגדול" נשמעים תמיד מפחידים, אבל צריך לזכור כי ברקת נתן למקס את הרישיון תחת תנאים מוגבלים לשימוש במידע על הלקוח, ובוודאי שאסור יהיה למקס להתנות שירות אחד - קבלת הלוואה למשל, בשירות אחר - רכישת ביטוח.

למקס יש לא מעט מידע עלינו, אולם כשמדובר על שיווק מוצרי ביטוח, כפי שהרישיון הנוכחי מקנה לה, כוחו של המידע אינו דרמטי. אם מקס תתפתח בשנים הקרובות ותבקש רישיון של חברת ביטוח, היתרון שלה יהיה מובהק יותר. יכולת החיתום והתמחור של מוצרי הביטוח שלה תהיה יותר טובה בזכות המידע הקיים אצלה. כשזה יגיע, צריך יהיה לוודא שהמידע לא מנוצל לרעה, ושאין לה יתרון תחרותי בלתי הוגן. אולם עד שזה יקרה יעברו עוד כמה שנים.