תחזית מטרידה ל־2020: צמיחה של 2.6%, וזה לפני הקורונה

מדד הסנטימנט של פסגות וכלכליסט מראה שמיצוי שוק העבודה והירידה הצפויה בצריכה הציבורית יובילו את המשק לשנה נוספת של ירידה בצמיחה. הכלכלן הראשי של פסגות אורי גרינפלד: "רק תוכנית ספציפית להגדלת שיעור ההשתתפות בעבודה תוכל לשנות את התרחיש"

מדד הסנטימנט של פסגות וכלכליסט למצב הצרכן הישראלי ברבעון הרביעי של 2019 ירד בכ־3% מרמה של 40.2 נקודות לכדי 39 נקודות.

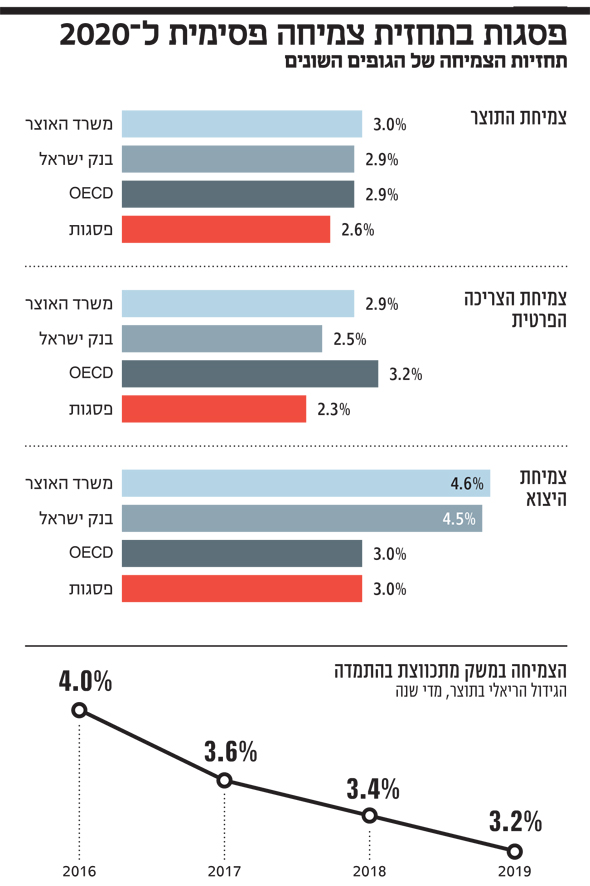

המדד הושפע מעלייה ברכיב הצריכה הפרטית, הנובעת רובה ככולה מרכישת מכוניות, אך נמשך מטה בידי ירידות ברכיבי העבודה ושוק האשראי. הבשורה המרה באמת מגיעה מתחזיות הצמיחה של בית ההשקעות פסגות ל־2020 כולה: תחזית צמיחה של 2.6% בלבד (לעומת תחזיות של 2.9%–3.0% של בנק ישראל ומשרד האוצר) — וגם זאת מבלי לכלול את הפגיעה הצפויה של התפשטות נגיף הקורונה בצמיחה העולמית.

מדד הסנטימנט מבקש לנבא את התפתחות הצמיחה במשק עוד לפני פרסום הנתונים הרשמיים של הלמ"ס. צלילה לתוך מרכיביו מבהירה עד כמה נתוני הרבעון האחרון של 2019 אינם מעודדים: הקדמת רכישת כלי רכב בדצמבר 2019 דחפה מעלה ב־10% את הצריכה הפרטית ברבעון האחרון, לאחר עלייה של 2.5% בלבד ברבעון שקדם לו. רכישת המכוניות הגבוהה הונעה בידי חברות ואנשים פרטיים ששאפו להקדים את העדכון מעלה של המס על מכונית חדשה בינואר 2020.

השפעת המס על כלי רכב ניכרה בנתוני הצמיחה של 2019, והביאה לירידה ביבוא מוצרי צריכה ברבעון השני ולשיפור ברבעון השלישי, שצפוי להימשך בחלקו גם לרבעון הרביעי. העלייה ביבוא רכב צפויה להשפיע לא רק על הרכיב הצריכה הפרטית אלא גם על הרכיב המשמעותי של השקעות במשק, וזאת דרך רכישות מחברות הליסינג. עם זאת, בפסגות מעריכים שרכיבים אחרים במדד צפויים לקזז את העלייה ואף להביא להתכווצות בהשקעות במשק.

במקביל מעריכים בפסגות שרכיב שוק העבודה ממשיך להאט על רקע מיצוי השוק המקומי, וזאת על אף ירידת שיעור האבטלה בדצמבר אל מתחת ל־3.4%. בפסגות אומרים ששיעור האבטלה יציב זה כשנה וחצי ועומד על 4% בממוצע, בעוד שקצב הגידול השנתי במשרות שכיר ממשיך להאט. "באופן טבעי, גם אם כרגע נתוני הצריכה עדיין חזקים, האטה בשוק העבודה תוביל לבסוף גם להאטה בצריכה, מה שיבוא לידי ביטוי באופן מיידי במדד הסנטימנט", מסבירים בפסגות.

על אף סימנים חיוביים אלו, לפיהם קצב הצמיחה השנתי יגיע לאזור הצמיחה הפוטנציאלית, במבט קדימה קיימים מספר גורמים שצפויים להכביד על הצמיחה ב־2020. מודל הצמיחה של פסגות מעלה שהצמיחה תרד מתחת לקצב הפוטנציאלי לכדי 2.6% בלבד — שיעור צמיחה שכולל תרומה של כ־0.3% מתחילת היצוא ממאגר לווייתן. קרי ללא יצוא הגז, שאינו תורם לתעסוקה, הצמיחה היתה 2.3% בלבד. מעבר לכך, בפסגות מדגישים שתחזית צמיחה זו לא משקללת את השלכות התפשטות נגיף הקורונה על הכלכלה העולמית, ולפיכך גם לא על כלכלת ישראל, כך שהיא כבר אופטימית. הצמיחה הכלכלית של המשק הישראלי יורדת בעקביות מאז 2016, שנה שבה נרשם גידול ריאלי של 4% בתוצר (ראו תרשים). בהינתן קצב ריבוי טבעי של 1.9% בישראל, משמעות צמיחה בת פחות מ־3% היא שהצמיחה לנפש צפויה לעמוד על כחצי אחוז בלבד.

להערכת פסגות, הירידה התלולה בצמיחת המשק נובעת ממיצוי שוק העבודה הישראלי בשל הגעה למגבלת היצע העובדים. "ההאצה לה אנו עדים בחודשים האחרונים בתוספת המשרות לא תוכל להימשך בהינתן שיעור אבטלה כל כך יציב, ולאור העובדה ששיעור ההשתתפות בכוח העבודה הגיע לרמה גבוהה. מכאן והלאה, כנראה שרק תכנית ספציפית להגדלת שיעור ההשתתפות עשויה לשנות את התרחיש, לפחות מנקודת מבט מאקרו־כלכלית", מסביר אורי גרינפלד, הכלכלן הראשי של בית ההשקעות פסגות. להערכתו, קצב הגידול בתוספת המשרות צפוי להתכנס סביב קצב פוטנציאלי של 1.5%–2.0%.

לפסימיות הזהירה של גרינפלד יש סיבות נוספות: השילוב בין הגירעון הגבוה (3.8% תמ"ג לעומת יעד של 2.9%) לתקיעות הפוליטית צפוי להביא להאטה בצריכה הציבורית, שכן הממשלה תידרש לנקוט במדיניות מרסנת ולהקטין את התקציב או להקפיא את את הגדלתו. עם זאת, גם אחרי כינון ממשלה חדשה, הגירעון הגואה צפוי להוביל אותה לביצוע התאמות קשות, בצורת קיצוץ בהוצאות או בהעלאות מסים, בהיקף הנאמד ב־25 מיליארד שקל.

"בכל הנוגע לסחר חוץ, ההאטה העולמית והשקל החזק מתחילים לגבות מחיר מהיצוא הישראלי", מוסיף גרינפלד. "בחצי השנה האחרונה אנחנו מקבלים עוד ועוד נתונים המאשרים שהיצוא הישראלי מאט, בין שביצוא שירותים ובין שביצוא הסחורות, שכבר נמצא בהתכווצות לא מעט זמן". לדבריו, "בשורה התחתונה, ההאטה בקצב הצמיחה בישראל אינה אסון גדול, ודאי שלא ביחס להאטה בעולם, אך בכל זאת מדובר בקצב צמיחה נמוך מזה שהורגלנו בשנים האחרונות".

כך נבנה המדד: שקלול הצריכה, שוק העבודה והאשראי

מדד הסנטימנט לצריכה פרטית של "כלכליסט" ופסגות הוא אינדיקטור מוביל לקצב העלייה השנתי בצריכה הפרטית.

המדד הכללי מורכב משלושה תתי־מדדים: מדד לצריכה שוטפת, מדד שוק העבודה ומדד שוק האשראי. בסך הכל המדד מורכב מ־17 אינדיקטורים שוטפים שנאספים מהלשכה המרכזית לסטטיסטיקה ומבנק ישראל: 10 אינדיקטורים לצריכה הפרטית; 5 אינדיקטורים לשוק העבודה; ועוד 2 אינדיקטורים לשוק האשראי.

תת־המדד לצריכה שוטפת הוא ממוצע של משתנים המצביעים על קצב העלייה השנתי בצריכה השוטפת: רכישות בכרטיסי אשראי על ידי צרכנים פרטיים, יבוא מוצרי צריכה, מדד אמון הצרכנים (של הלמ"ס ובנק פועלים), מדד פדיון לכלל ענפי הכלכלה, מדדי ערך המכירות ברשתות שיווק, מדד הפדיון בענף המסחר הקמעונאי, הכנסות המדינה ממסים ומדד הפדיון בענפי השירותים. תת־מדד לשוק העבודה מהווה ממוצע של שיעור האבטלה, משרות פנויות, שיעור התעסוקה, סך משרות השכיר ושכר ריאלי חודשי ממוצע למשרת שכיר. תת־מדד לשוק האשראי הוא ממוצע של החוב של משקי הבית לבנקים והחוב של משקי הבית לחברות כרטיסי אשראי.

לפי תוצאות המדדים, כל מדד בנפרד מצביע על האטה בקצב העלייה השנתית בצריכה הפרטית, כאשר מדד הסנטימנט למצבו של הצרכן הישראלי הוא ממוצע של שלושת המדדים שהוצגו והולך יד ביד עם קצב העלייה השנתית של הצריכה הפרטית.