חרדת נטישה? לא בקופת החולים של המבוססים

קופ"ח מכבי הצליחה לצרף לשורותיה 113 אלף מטופלים נטו בחמש השנים האחרונות, בעוד אצל מתחרותיה מספר הנוטשים היה גבוה ממספר המצטרפים. הקופות הקטנות הן אלה שסובלות משיעור הנוטשים הגבוה ביותר, ובשל שיטת התקצוב גם עלולות לספוג מכה כלכלית קשה

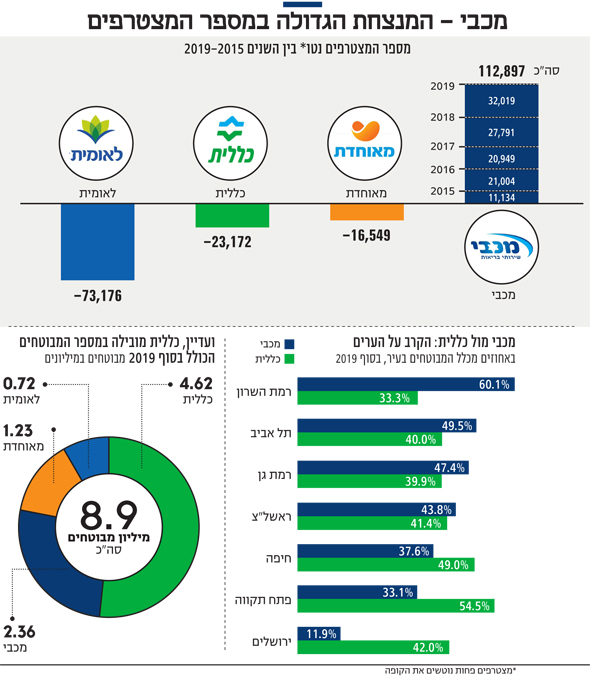

קופת חולים מכבי הצליחה בחמש השנים האחרונות (2015–2019) להוסיף לשורותיה כ־113 אלף מטופלים נטו, זאת על חשבון יתר הקופות, שמצדן רק איבדו מבוטחים. כך עולה מנתוני ביטוח לאומי שהגיעו לידי "כלכליסט". ב־2019 בלבד רשמה מכבי תוספת נטו (מצטרפים חדשים בניכוי נוטשים) של 32.2 אלף מבוטחים – רוב התוספת (כ־82%) מקורה במבוטחי לאומית ומאוחדת.

1. מי במגמת נטישה

נכון לסוף 2019, כללית שולטת על כ־52% מהיקף המבוטחים שהם כ־4.62 מיליון ישראלים; מכבי מבטחת 2.36 מיליון ישראלים שהם כ־26.4% מכלל המבוטחים; מאוחדת אחראית על בריאותם של 1.23 מיליון ישראלים (13.8%); וסוגרת את הרשימה לאומית, הקטנה מבין הקופות, עם 724 אלף מבוטחים (כ־8% מהמערכת).

רוב התוספת נטו של מבוטחים שהצטרפו למכבי בחמש השנים האחרונות הגיעה מלאומית (65%), 21% הגיעו מכללית ו־15% ממאוחדת. הקופה שגייסה את מספר המבוטחים החדשים ברוטו (ללא ניכוי הנוטשים) הגבוה ביותר היתה כללית – שבחומש האחרון צירפה לשורותיה 286 אלף ישראלים מקופות חולים אחרות. מכבי צירפה 251.4 אלף מבוטחים חדשים, 12% בלבד פחות מכללית. מספר המצטרפים ברוטו במאוחדת עמד על כ־200 אלף ובלאומית מספר זה עמד על כ־147 אלף בתקופה זו.

עם זאת, כאשר בוחנים את מספר המצטרפים ברוטו ביחס למספר המבוטחים הקיימים של כל קופה – התמונה מתהפכת עד כדי כך שניתן לקבוע כי ככל שהקופה קטנה יותר, היא צירפה – ברוטו – יותר מבוטחים חדשים מקופות אחרות: כך לאומית גייסה סדר גודל של כ־20% מכלל מבוטחיה, מאוחדת 16%, מכבי 11%, וכללית סוגרת את הרשימה עם 6%.

לא פחות מעניין הוא מה שמתרחש בזירת הנטישות, שבה מכבי היא המצטיינת עם המספר הנמוך ביותר הן באופן מוחלט (עם 138 אלף נוטשים על פני חמש שנים) והן באופן יחסי (כ־6%). שיאנית הנטישות היתה כללית שאיבדה כ־309 אלף מבוטחים בתקופה הנסקרת, כאשר לאומית איבדה 220 אלף מבוטחים – יותר מאחותה הגדולה מאוחדת שאיבדה 216 אלף מבוטחים. באופן יחסי, לאומית ננטשה ברוטו על ידי כ־30% ממבוטחיה.

2. החזקות רק הולכות ומתחזקות

מהנתונים עולה שהקופות הגדולות והחזקות רק הולכות ומתחזקות כאשר הקופות הקטנות והחלשות רק נחלשות יותר ויותר. הקופות הקטנות אמנם מצליחות לגייס את מספר המבוטחים הגדול ביותר באופן יחסי, אבל הן גם אלה שננטשות הכי הרבה באופן יחסי, דבר שמצביע על כשל מערכתי.

אחת השאלות הבוערות זה תקופה ארוכה היא כיצד מכבי מצליחה לשמר את הלקוחות, להאיץ את הגיוס ולהתחזק, ומנגד, קופות אחרות כגון לאומית וכללית נכשלות בכך. תשובה חלקית לפחות ניתן לקבל כאשר בוחנים מיהם המטופלים של מכבי: יהודים, עשירים ובריאים. לפי נתוני החלוקה לקופות בערים השונות, עולה כי ביישובים הבאים משקלה של מכבי גדול מכל שאר מתחרותיה יחד: סביון, רמת השרון, רעננה, שוהם, גבעתיים, חולון, אזור ואורנית. ביישובים הבאים מכבי מחזיקה ברוב המבוטחים: קיסריה, גבעת שמואל, תל אביב, קריית אונו, גני תקווה, הרצליה, מודיעין־מכבים־רעות, זכרון יעקב, תל מונד, רמת גן, ראשון לציון, בת ים, לפיד, כוכב יאיר וגם בני ברק. מנגד, מכבי מבטחת אך ורק 7% מהאוכלוסייה הערבית (לעומת 26% ממוצע בארץ) ורושמת את השיעור הנמוך ביותר בכיסוי ביישובים הללו. לפי סקר הפרופיל הבריאותי־חברתי של ישראל, האוכלוסייה הערבית היא שיאנית התמותה, רושמת את השיעורים הגבוהים של תמותה ממחלות לב, הימצאות של מחלות, לרבות סכרת והשמנת יתר, עודף משקל או השמנה בקרב ילדים.

3. כישלון הניוד

הנתונים מעידים על ניוד נמוך באופן קיצוני לעומת שווקים אחרים כאשר מתוך 8.95 מיליון המבוטחים, רק 884 אלף עברו קופה בשנים 2015–2019. מכאן, ששיעור הניוד בין קופות חולים עמד בחומש האחרון על 1%–2%. רק כדי לסבר את האוזן, לפי דו"ח של הפיקוח על הבנקים, כ־2.5% מהישראלים עוברים בנקים, ובתחום הסלולר מדובר על כ־40% ב־2018. כלומר, שיעורי הניוד בין קופות חולים הם מהנמוכים במשק זאת למרות המאמצים הגדולים של משרד הבריאות לעודד את הניוד ואת התחרות בין הקופות.

כך למשל גדל מספר המועדים שניתן לעבור בהם מקופה לקופה מאחד בשנה לארבע פעמים בשנה (פעם ברבעון). המשרד אף פתח את האפשרות לבצע את המעבר דרך האינטרנט. יתרה מזו, משרד הבריאות אפשר למבוטחים להעביר את הזכויות שנצברו בביטוח הסיעודי ועדיין, השיעורים מאכזבים מאוד. "זה שוק בסטגנציה", הגדיר זאת גורם בכיר בתחום.

4. מספר הקופות בסימן שאלה

לנוכח הנתונים של ביטוח לאומי, נשאלת השאלה מה מבנה השוק הנכון לקופות החולים ומה מספר השחקנים הרצוי בו.

שוק הבריאות הוא שוק מתוכנן ומפוקח היטב. משרדי הבריאות והאוצר שולטים בצורה כמעט מוחלטת בכסף שמוזרם לקופות, באמצעות התקציב השנתי המכונה סל הבריאות שעמד ב־2019 על 53 מיליארד שקל. שני המשרדים גם יכולים לצ'פר או להעניש את הקופות באמצעות מה שמכונה הסכמי ייצוב – חבילות סיוע שמחלקים שני המשרדים כל שלוש שנים. בשלוש השנים האחרונות, למשל, עמדו הסכמי הייצוב על סכום לא מבוטל של כ־5.3 מיליארד שקל.

מדי פעם מעלים גורמים במערכת הבריאות, בממשלה ובמשרד האוצר את השאלה האם יש מקום לצמצם את מספר קופות החולים מארבע לשלוש. זאת תוך איחוד של מאוחדת המתמודדת עם משבר פיננסי חמור יחד עם לאומית שהוגדרה על ידי אחד הגורמים הבכירים במערכת כקופה "המחוברת למכשיר הנשמה". במשרד הבריאות, לעומת זאת, שוללים את האופציה הזו.

עתידן, בעיקר של הקופות הקטנות, תלוי במידה לא מבוטלת במספר המטופלים שלהן – זאת בגלל שיטת התקצוב של כל קופה, המכונה שיטת הקפיטציה. לפי שיטה זו, כל קופה מקבלת תקציב לפי מבוטח, עם הטבות למבוטחים בעלי מאפיינים מסוימים (לרבות גיל, מגדר ומצב בריאותי). הקופות יכולות להיות מאוזנות תקציבית על פני זמן כל עוד הן גדלות. ההכנסות של הקופה הן קבועות, אבל העלויות יורדות ככל שיש יותר חולים, ולכן יש יתרונות לגודל. ככל שיש לקופה יותר מבוטחים, קל יותר לכסות את אותן עלויות קבועות, כמו לדוגמה תחזוקת אתר אינטרנט ואפליקציה, ועד יכולת לרכוש תרופות במחירים מוזלים בהרבה. וככל שקופה גדולה יותר, יש יותר תקציב לספק שירותים נוספים. זו בדיוק הסיבה לכך שמשרד הבריאות מודאג מהמגמה המסתמנת בשלוש השנים האחרונות – זו שמאיימת על הקופות הקטנות.