שוק העבודה מצנן את השמחה מהתאוששות הצריכה והצמיחה

מדד הסנטימנט של כלכליסט ופסגות מאותת על עלייה בצריכה הפרטית ולכן גם בצמיחה, בדומה לתחזית שפרסמה אתמול הכלכלנית הראשית באוצר, שירה גרינברג. אך שני המדדים מגיעים עם הערת אזהרה: הסיכונים למשק יהרסו את החגיגה

ביום ראשון, הלשכה המרכזית לסטטיסטיקה (למ"ס) צפויה לפרסם את נתוני הצמיחה לרבעון השלישי של השנה, ובראשם בשורה: שיפור לעומת שיעורי הצמיחה ברבעון השני של 2019. לפי סקירה שפרסמה אתמול (ד') הכלכלנית הראשית של משרד האוצר שירה גרינברג, שיעור הצמיחה בתקופה זו יעמוד בטווח של 2.5%‑3% בקצב שנתי בהשוואה לרבעון השני. "ברבעון הנוכחי אנו צופים להתאוששות מהרבעון הקודם וחזרה לקצב צמיחה סביר", כתבה גרינברג.

התחזית הזו לא מפתיעה, לאור העובדה שברבעון השני של 2019 נרשמה צמיחה נמוכה באופן חריג של 0.6% - השיעור הנמוך ביותר שנרשם זה ארבע שנים. לעומת זאת, ברבעון הראשון נרשמה צמיחה גבוהה באופן חריג, בשיעור של 4.4%.

הזינוק ברבעון הראשון נבע בעיקר מהקדמת רכישת כלי רכב מיובאים, על רקע שינוי במבנה המס הירוק שחל באפריל 2019. רכישת כלי רכב משפיעה בצורה דרמטית לא רק על הצריכה הפרטית, אלא גם על ההשקעות במשק, שכן רכישת כלי רכב על ידי חברות ליסינג נחשבת כהשקעה. לכן, יש לכך השפעה גם על הצמיחה בכלל המשק וגם על צמיחת התוצר העסקי. ובכל זאת, גרינברג הדגישה: רכישות כלי רכב, מוצר שנרשם בצריכת מוצרים בני־קיימא ולפיכך לא מחליפים בתדירות גבוהה, נמצאות במגמת ירידה מאז תחילת השנה. באוצר חוזרים ושבים: בנטרול השפעת יבוא כלי רכב, שהתאושש, הצמיחה ברבעון השלישי נמוכה יותר.

לפי נתוני האוצר, הצמיחה בשלושת הרבעונים הראשונים של 2019 עומדת על 3%‑3.1%, כמעט זהה לתחזית הצמיחה הרשמית של המשרד לכל השנה, שעומדת על 3.1%.

האוצר ובנק ישראל עדכנו כלפי מטה את תחזית הצמיחה של ישראל ל־2019 כמה וכמה פעמים. לפני כשנה הצפי היה לצמיחה של 3.4%‑3.5%. גם גופים כלכליים בינלאומיים, ובהם OECD וקרן המטבע הבינלאומית, עדכנו כלפי מטה פעמיים את התחזית. אולם באוצר מסייגים ומדגישים כי גופים אלה הורידו את התחזית באופן גורף לגבי כמעט כל כלכלות העולם. גם תחזית הצמיחה הגלובלית הורדה ל־2.9% בלבד - שיעור הציחה הנמוך ביותר מאז המשבר הפיננסי ב־2008.

כמו כן, באוצר מדגישים שני אירועים בכלכלה הגלובלית שמדירים שינה מעיניהם של כל מקבלי ההחלטות בעולם הכלכלי: ההסלמה במלחמת הסחר בין ארה"ב לסין והמשך חוסר הוודאות סביב יציאת בריטניה מהאיחוד האירופי. לדברי הכלכלנית הראשית, אירועים אלה "משפיעים גם על הפעילות הכלכלית בישראל" - כמובן לרעה.

אופטימיות בערבון מוגבל

אז מהיכן נובעת האופטימיות שעולה מהתחזית של גרינברג? הכלכלנית מבססת את תחזית הצמיחה שלה על עליות נאות שצפויות בשני מרכיבים עיקריים: הצריכה הפרטית, בשיעור של 3.5%, והיצוא, בשיעור של 2.6%.

אלא שגרינברג מקפידה לצנן את ההתלהבות. בראש ובראשונה, היא מוטרדת - ובצדק - מירידה חדה של 10% הצפויה בהשקעות במשק. סעיף ההשקעות קריטי כדי להבין את הצמיחה ארוכת הטווח: השקעות נמוכות היום פירושן צמיחה כלכלית נמוכה מחר.

בנוסף, ישנן כמה מגמות מטרידות בשוק העבודה, שנמצא במצב של תעסוקה מלאה כבר שנה שלמה, אולם התמונה שם עשויה להשתנות בקרוב. כך למשל, שיעור ההשתתפות בכוח העבודה רשם ירידה קלה ועומד על 63.3%. אך הבעיה הגדולה באמת היא קצב יצירת המשרות החדשות במגזר העסקי – מדד קריטי לצמיחה - שממשיך לרדת. כיום, רוב המשרות החדשות בישראל מגיעות מהמגזר הציבורי.

יתרה מזאת: גרינברג לא התייחסה לשני איומים גדולים על צמיחת המשק: הגירעון, שלפי הערכה עדכנית של הממונה על התקציבים באוצר שאול מרידור מגיע כבר ל־30 מיליארד שקל; והמשבר הפוליטי, שהלכה למעשה מונע כל אפשרות לטפל במשבר התקציבי.

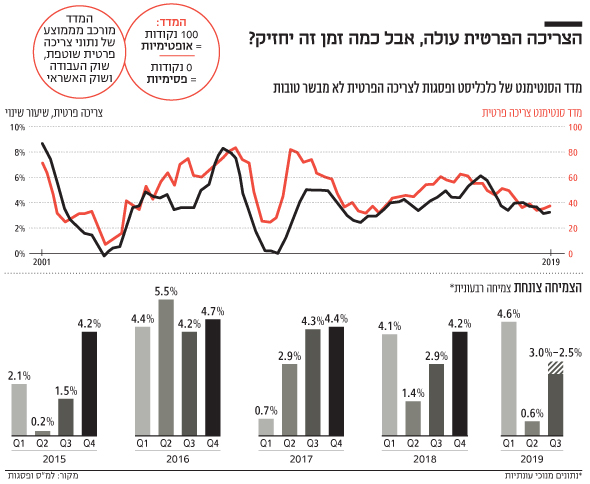

הדברים של גרינברג מקבלים משנה תוקף ממדד הסנטימנט של פסגות ו"כלכליסט" למצב הצרכן הישראלי, שמבקש לחזות את השינויים בפעילות המשק.

מדד זה זינק ברבעון השלישי ביותר מ־6.5% לעומת הרבעון השני, מרמה של 35.2 לרמה של 37.5. אלא שגם בבית ההשקעות מבקשים לא לשמוח יותר מדי ומרימים דגלים אדומים שעולים מהתתי־מדדים שמרכיבים את המדד.

מדד הסנטימנט, שמייצר תחזית על בסיס הצריכה הפרטית, שוק העבודה ושוק האשראי, כולל כמה סימנים מטרידים. החשוב מכולם הוא רכיב שוק העבודה - הכולל את שיעור התעסוקה, משרות פנויות, ומשרות שכיר - שממשיך להאט. להערכת הכלכלן הראשי של פסגות אורי גרינפלד, התפתחות זו מתרחשת "על רקע מיצוי שוק העבודה בישראל. דבר זה מתבטא בכך ששיעור האבטלה כבר יציב כשנה וחצי סביב ה־4%, קצב הצמיחה השנתית במשרות השכיר ממשיך להאט ובמקביל מסתמנת ירידה בביקוש לעובדים כתוצאה מירידה במשרות הפנויות". עוד לדבריו, "באופן טבעי, גם אם כרגע נתוני הצריכה חזקים, האטה בשוק העבודה תוביל בסופו של דבר גם להאטה בצריכה, מה שיבוא לידי ביטוי באופן מיידי במדד".

גם הרכיב השלישי במדד הסנטימנט - רכיב האשראי - לא מבשר טובות. הרכיב אמנם עלה, ככל הנראה בעקבות ירידת התשואות לאורך כל העקום בתקופה האחרונה, אולם "ברור שללא תמיכה של יצירת יותר ויותר מקומות עבודה חדשים, שוק האשראי לא יכול לסחוב את הצרכן הפרטי לבדו, כך שמדובר על תמיכה זמנית בלבד", טען גרינפלד.

ישנם עוד כמה אלמנטים שגרמו לשיפור בצריכה הפרטית ברבעון. אלה עלולים ליצור תמונה ורודה, אך מטעה. מעל לכולם, זה סיפור רכישת כלי הרכב. גם תזמון החגים ב־2019, שהגיעו מאוחר מהרגיל, שיבש את הנתונים כלפי מעלה לטובת הרבעון השלישי. בבית ההשקעות כבר מתריעים כי ההטיה הזאת תבוא לידי ביטוי בנתוני הרבעון

הרביעי בכיוון ההפוך.

עוד אלמנט שהביא לעלייה זמנית במדד הסנטימנט ברבעון השלישי היה הזינוק החד בהכנסות המדינה ממסים בספטמבר, האחרון שהשפיעו באופן משמעותי על הקצב השנתי.

"במבט קדימה" אמר גרינפלד, "אם שוק העבודה ימשיך להאט, הדבר חייב להתחיל לבוא לידי ביטוי באינדיקטורים נוספים, ובפרט בצריכה הפרטית. כפועל יוצא, האטה בצריכה הפרטית תבוא לידי ביטוי בפגיעה בהכנסות הממשלה, בעיקר ממסים, שכן נכון להיום ככל הנראה נסיים את השנה עם גבייה של כמעט 10 מיליארד שקל פחות מהתכנון המקורי".

אם כן, גם גרינפלד מזהיר מפני מעגל קסמים שלילי: ההתפתחויות שליליות בשוק העבודה ישפיעו לרעה על על הצריכה הפרטית ולפיכך על הצמיחה וזו תשפיע לרעה על מצבה הפיננסי של הממשלה, וחוזר חלילה.