השכר הפנסיוני נמוך משמעותית מהשכר הממוצע

עובדים ששכרם גבוה מעדיפים לחסוך בקרנות הפנסיה של אלטשולר שחם ומנורה מבטחים - אך הפרשותיהם לפנסיה נמוכות מהשכר הממוצע במשק. הסיבה: רבים נהנים מתנאים נלווים שמעסיקים אינם מפרישים עבורם לפנסיה

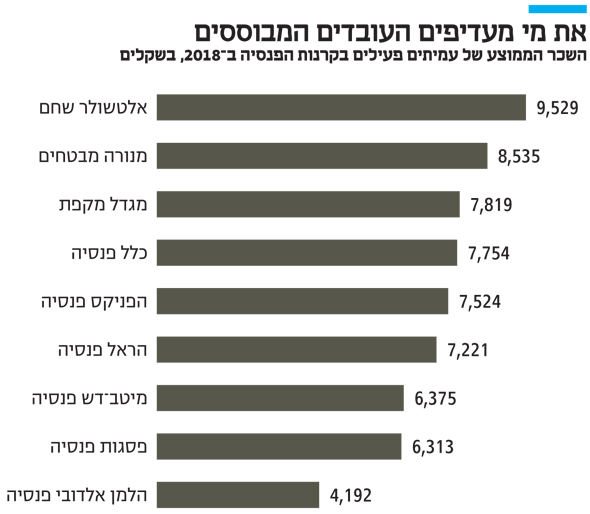

השכר הממוצע של מבוטחים בקרן הפנסיה הקטנה של אלטשולר שחם עמד ב־2018 על 9,529 שקל בחודש; שכרם הממוצע של עמיתים במנורה מבטחים, קרן הפנסיה הגדולה בישראל, עמד ב־2018 על 8,535 שקל.

לכאורה מדובר בשכר נמוך יותר מהשכר הממוצע במשק, העומד על 10,634 שקל. עם זאת, שכר המבוטחים הממוצע - אותו נדרשות קרנות הפנסיה לפרסם בדו"ח השנתי - אינו בהכרח השכר המלא של העובדים. זאת משום שהמעסיקים אינם מבצעים הפרשות פנסיוניות על מלוא השכר: עובדים רבים נהנים מתנאים נלווים שבגינם אין הפרשות פנסיוניות כמו בונוסים, שעות נוספות והחזר הוצאות רכב. כך קורה שבמנורה מבטחים, לדוגמה, השכר המוכר לצרכי פנסיה מהווה רק 80% מהשכר הממוצע במשק.

לעומת אלטשולר שחם ומנורה מבטחים, בצד השני של המתרס, נמצאת הלמן אלדובי, שלמבוטחיה שכר ממוצע של 4,192 שקל בחודש. הלמן אלדובי היא אחת מקרנות הפנסיה המוזלות, שבעקבות רפורמת ברירת המחדל מעסיקים מעבירים אליהן עובדים חדשים שהצטרפו לארגון ולא בחרו אקטיבית בקרן פנסיה אחרת. אלו קרנות שהתחייבו לדמי ניהול נמוכים מאוד, וגם מבין הקרנות הללו, הלמן אלדובי מציעה את דמי הניהול הנמוכים ביותר.

קרן הפנסיה השניה בסוף רשימת השכר הממוצע היא פסגות, עם שכר מבוטח ממוצע של 6,313 שקל - מה שמצביע על כך שהקרן לא הצליחה למשוך לשורותיה את החוסכים החזקים; גם מיטב־דש, קרן הפנסיה הגדולה ביותר בקרב בתי ההשקעות, משכה אליה מבוטחים ששכרם אינו גבוה — 6,375 שקלים - אך יש קשר לכך בסוף שנת 2018 הקרן היתה פעילה כבר שנתיים כחלק מרפורמת פנסיית ברירת המחדל.

מפתים חוסכים שצברו הרבה

החוסכים באלטשולר שחם הצטרפו אליה מתוך בחירה ומתוך מודעות פיננסית גבוהה, והיו מוכנים לשלם עד 2019 דמי ניהול גבוהים יחסית לחלופות בשוק. ב־2019 הצטרפה החברה לרפורמת קרנות ברירת המחדל.

להבדיל ממיטב־דש, שגובה דמי ניהול מצבירה של 0.05%, אלטשולר גובה דמי ניהול מצבירה במסגרת ברירת המחדל של 0.1%, ואילו דמי הניהול שהיא גובה מההפקדות נמוך יותר — 1.49% לעומת 2.49% במיטב־דש. ההבדלים הללו אינם מקריים: בעוד שמיטב־דש מכוונת למשוך עובדים שיבצעו הפקדות שוטפות לאורך זמן בקרן שלה, נראה שבאלטשולר שחם מכוונים בעיקר להביא כסף ותיק וקיים מקרנות מתחרות, ולפתות חוסכים בעלי צבירות גבוהות להעביר את החסכונות הקיימים שלהם.

יהיה מעניין לראות אם אלטשולר שחם תשמור על המיתוג שלה לקהל העובדים החזק יותר, או שהצטרפותה לרפורמה תוריד את רף השכר הממוצע.

מנורה מבטחים נמצאת במקום השני ולעומת אלטשולר שחם, ההסבר למיקומה של מנורה מבטחים טמון באחיזה המשמעותית של מבטחים החדשה מול תאגידים גדולים - ובכלל זה חברות היי טק ועסקים גדולים עם ועדי עובדים חזקים - דבר שמושך את ממוצע השכר כלפי מעלה.

תאוצה לקרנות המוזלות

הנתונים מצביעים על כך שעובדים עם מודעות פיננסית גבוהה יותר מבצעים בחירה עצמאית ומשיגים תנאים טובים יותר ללא צורך בקרנות המוזלות. אלו מלכתחילה מותגו כפתרון לחוסכים חלשים, עובדי צווארון כחול שבעבר שילמו את דמי הניהול המקסימלים המותרים משום שלא היה להם כוח מיקוח.

לעומת זאת, דמי הניהול הנמוכים והצורך של מעסיקים להעביר את העובדים הפאסיביים לקרנות המוזלות, יצרו תופעה שבה הקהלים שמגיעים לקרנות המוזלות הם של עובדים בעלי שכר נמוך יותר - וכפועל יוצא הסכומים שהם מפרישים, וגם דמי הניהול האבסולוטיים, נמוכים יותר.

כפי שהציג "כלכליסט" לפני שבוע, התחרות בין קרנות הפנסיה הולכת ומחריפה וקרנות הפנסיה הקטנות הולכות וצוברות נתח שוק על חשבון הקרנות הגדולות. זאת בעיקר בזכות רפורמת ברירת המחדל. הרפורמה נכנסה השנה לשנתה השלישית, לאחר שבשנתיים הראשונות שלה מיטב־דש והלמן אלדובי היו הקרנות המוזלות שנבחרו, ואילו השנה הצטרפו גם אלטשולר שחם ופסגות.