עם מנוע צריכה פרטית מקרטע, המשק מוריד הילוך

צמיחה של 1% בלבד ברבעון השני של השנה אינה מבשרת טובות למשק הישראלי. מדד חדש של "כלכליסט" ופסגות לצריכה הפרטית מנבא שזה לא ייגמר כאן: קצב צמיחת הצריכה הפרטית מאט, ויגרור למטה את קצב הצמיחה. אורי גרינפלד, הכלכלן הראשי בפסגות: "הצמיחה תאט מ־3% ל־2.5% בלבד בשנת 2020"

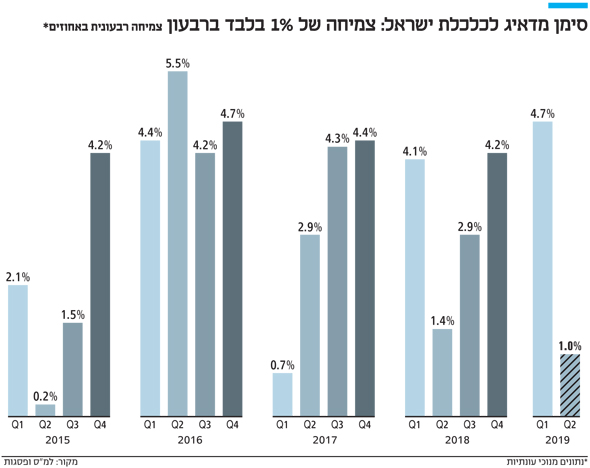

המשק הישראלי צמח ברבעון השני של 2019 בשיעור שנתי של 1% בלבד, כך דיווחה אתמול הלשכה המרכזית לסטטיסטיקה (הלמ"ס). מדובר בקצב הצמיחה הרבעונית הנמוך ביותר שנרשם מאז הרבעון הראשון של 2017, אז צמח המשק ב־0.7% בלבד. ברבעון הראשון של 2019 נרשם זינוק של 4.7%, וברבעון הרביעי של 2018 נרשמה עלייה נאה של 4.2%.

הצמיחה הנמוכה ברבעון השני של השנה לא מפתיעה, בעיקר בגלל השינוי במיסוי הירוק על כלי רכב. שינוי זה גרם לצרכן הישראלי להקדים רכישות לרבעון הראשון של השנה כדי לנצל סביבה מיסויית נמוכה יותר, וכתוצאה מכך אותן רכישות לא התבצעו ברבעון השני. הצמיחה בנטרול היבוא (לא כולל כלי רכב) עלתה ברבעון השני השנה ב־3.1% לאחר עלייה של 3.2% ברבעון הראשון. כלומר, כשמנטרלים את אירוע כלי הרכב, עדיין מדובר בקצב צמיחה של כ־3%. יתרה מזו, אם מתבוננים על הצמיחה ברבעונים הראשון והשני יחד – כלומר מחצית ראשונה – הצמיחה בתוצר עמדה על 3.6% בשיעור שנתי לאחר עליות של 2.8% במחצית השנייה של 2018 ושל 3.5% במחצית הראשונה אשתקד, כלומר צמיחה נאה. כפי שמסרו כלכלני האוצר ובנק ישראל, בשל הקדמת רכישת המכוניות נרשמה העברה של צמיחה מהרבעון השני לרבעון הראשון של כ־2.5 נקודות אחוז.

הצריכה הציבורית זינקה

אף ש־1% הוא קצב צמיחה נמוך מאוד, אין מדובר במיתון ויש להיזהר מהשימוש במונח זה. לפי ההגדרה המקובלת, מיתון מוגדר כשני רבעונים רצופים של צמיחה שלילית (ירידה של ממש בתוצר). זה לא המקרה של המשק הישראלי ואלה גם לא התחזיות או האומדנים של אף אחד מהגורמים או הגופים הכלכליים הרלבנטיים – לא הישראליים וגם לא הבינלאומיים כמו ה־IMF וה־OECD. מדובר, כפי שאותם גופים וכלכלנים מתריעים כבר שנה, בהאטה בהתרחבות של המשק.

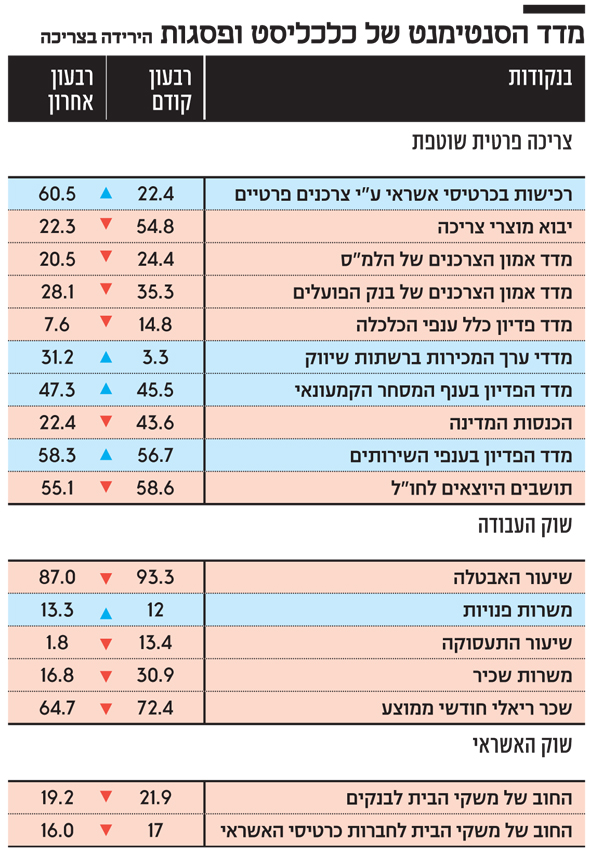

כדי להבין את מהות האטה, יש לצלול להרכב הצמיחה, כלומר לנסות לגלות מנועי צמיחה שמורידים הילוך, ואמנם יש כאלה. בראש ובראשונה הצריכה הפרטית. לפי הנתונים, הצריכה הפרטית (שהיוותה נכון לרבעון השני 55.6% מהתוצר) ירדה ברבעון השני ב־1.3%, כשהצריכה הפרטית לנפש – משתנה שמתאר את רמת החיים של האזרח – ירדה ב־3%, אחרי שלושה רבעונים של עלייה רצופה.

כשצוללים אל תוך נתוני הצריכה, מגלים כי נרשמה צניחה חדה ברבעון השני של כ־66% בצריכת מוצרים בני־קיימא (כמו מכוניות, אופנועים, מקררים וטלוויזיות). הצריכה השוטפת (מזון, משקאות ותרופות) עלתה בקצב שנתי של 3.5%, והצריכה של מוצרים בני־קיימא למחצה (למשל, ריהוט) טיפסה ב־25%.

המרכיב שרשם את העלייה הגבוהה ביותר היה הצריכה הציבורית – 10%, כלומר הצריכה של הממשלה שגרמה לגירעון העתק שכבר הגיע לכ־54 מיליארד שקל – 14 מיליארד שקל מעבר לתקרה המותרת.

כמו כן, נרשמה ירידה של יותר מ־3% בהשקעות במשק – נתון מטריד למדי שכן ההשקעות מבטיחות צמיחה גבוהה יותר בטווח הארוך. מנגד, נרשמה עלייה נאה דווקא בהשקעות בבנייה למגורים, ואלו חדשות מצוינות למשק שסובל ממחסור חמור במלאי דירות למגורים על רקע הכאוס שחוללה תוכנית מחיר למשתכן של שר האוצר משה כחלון.

עוד נתון מטריד הוא ירידה של כ־3% ביצוא הסחורות והשירותים – אחד ממנועי הצמיחה החשובים במשק, שרובה מוסברת בירידה ביצוא יהלומים וסטארט־אפים (היצוא ללא יהלומים וסטארט־אפים דווקא עלה). נתון בעייתי נוסף הוא הירידה בכמה עשיריות האחוז בתוצר העסקי – הקטר המרכזי השני של המשק – כשמנטרלים את פעילות הסטארט־אפים.

ובכל זאת, גם הנתונים הללו הושפעו מאוד מאירוע כלי הרכב שמשפיע לא רק על הצריכה הפרטית, אלא גם על ההשקעות בענפי המשק, שכן רכישת כלי רכב של חברות ליסינג לא נרשמת כצריכה אלא כהשקעה. יתרה מזו, הירידה הזו משתקפת לא רק ביבוא אלא גם בתמ"ג העסקי – זאת מכיוון שלא רק אנשים פרטיים רוכשים רכבים אלא גם, ואפילו בעיקר, חברות במשק. לכן, ההשפעה של אירוע זה היא רוחבית ונוגעת בכמעט כל פרמטר. אירוע דומה התרחש גם ברבעון הראשון של 2017, אז נרשמה צמיחה אף יותר נמוכה.

אזהרה בשוק העבודה

כלכלני האוצר ציינו בסקירה הכלכלית האחרונה שלהם כי ההערכות בנוגע למשק הישראלי הן כלפי מטה. "הסביבה העולמית אופיינה בהתמתנות מסוימת בקצב הצמיחה כאשר בולטים שני סיכונים להמשך הצמיחה: מלחמת הסחר בין ארה"ב לסין והאפשרות של יציאת בריטניה מהאיחוד האירופי ללא הסכם סחר באוקטובר הקרוב. גורמים אלה משפיעים גם על הפעילות הכלכלית בישראל", מזהירים באוצר.

הכלכלנית הראשית של האוצר שירה גרינברג וצוותה מוטרדים לא רק מהאירועים האלו אלא גם מההתפתחויות האחרונות בשוק העבודה הישראלי שעדיין מפגין עוצמה. "שוק העבודה ממשיך להימצא בתעסוקה מלאה, אך ישנם סימני אזהרה. שיעור ההשתתפות בכוח העבודה רשם ירידה קלה, הוא עומד על 63.5% כשהעלייה בשיעור האבטלה בחודש יוני (4.1%) תואמת את הנתונים החלקיים לגבי יצירת משרות", נכתב בסקירה. גם המדד המשולב של בנק ישראל החל לרדת והגיע לקצב עלייה של 0.2% בממוצע לחודש ברבעון השני אחרי יותר משלוש שנים עם קצב עלייה של 0.3%.

בית ההשקעות פסגות פיתח יחד עם "כלכליסט" מדד חדש כדי לנסות לחזות את ההתפתחויות הקרובות למשק, והחדשות אינן טובות כלל וכלל. לפי אותו מדד, קצב הצמיחה של ישראל יירד כבר ב־2020 לרמה של 2.5%, זאת לעומת קצב נוכחי של 3%.

אורי גרינפלד, הכלכלן הראשי בפסגות, ומי שבנה את מדד הסנטימנט של הצריכה בישראל, אמר כי "להערכתנו, אנו נמצאים בנקודה רגישה עבור המשק הישראלי, שיש לה כמה משמעויות במבט קדימה. מיצוי שוק העבודה הישראלי כמנוע צמיחה מרכזי של הצריכה הפרטית ושל הכלכלה משמעו האטה בצריכה הפרטית. כפועל יוצא, האטה בצריכה הפרטית מובילה לירידה בקצב העלייה של הכנסות המדינה ממסים, ובתקופה שבה הגירעון המבני של המשק הישראלי עומד על כ־4.5% תוצר, נראה כי האתגר התקציבי לשנים הבאות צפוי להיות רק קשה יותר".

"סימני האטה רבים"

גרינפלד הוסיף כי התפתחויות אלו והמשמעויות האפשריות לצמיחה בישראל הן אלו שהובילו אותו לבנות את מדד הסנטימנט. "אם נתחיל מהשורה התחתונה – סימני ההאטה בצריכה הפרטית בישראל הם רבים ובולטים כמעט בכל אינדיקטור מאקרו־כלכלי, כפי שבא לידי ביטוי במדד הסנטימנט של פסגות למצב הצרכן הישראלי", ציין. לדבריו, אותו מדד, המורכב משלושה תתי־מדדים (צריכה פרטית שוטפת, שוק העבודה ושוק האשראי), מראה באופן מפורש על האטה מובהקת בצריכה ולפיכך בצמיחה במשק.

"ההאטה בצריכה הפרטית כבר משפיעה על הכנסות הממשלה ממסים שמתחילת השנה היו נמוכות בכ־5.8 מיליארד שקל לעומת התחזית המקורית ל־2019", הוסיף גרינפלד. הוא הדגיש שהעדכונים כלפי מטה טרם הסתיימו. "להערכתנו, התחזית עוד תעודכן מטה לכ־10 מיליארד שקל, מה שיביא לעדכון נוסף כלפי מעלה של הגירעון הצפוי ב־2019".

"הגירעון עלול להחמיר"

לדברי גרינפלד, "ההאטה שלה אנו עדים בשוק העבודה ובצריכה הפרטית תביא לתוצאה ברורה – קצב העלייה בגביית המסים הישירים אמור להתמתן יחד עם קצב העלייה בגביית המסים העקיפים (מע"מ, מסי רכישה ומסי יבוא – א"פ)".

גרינפלד אינו אופטימי וסבור כי להאטה בצמיחה השלכות מרחיקות לכת על בעיית הגירעון שלהערכתו "עלולה אף להיות חמורה יותר ממה שמעריכים כיום".

לדבריו, "מיצוי שוק העבודה הישראלי צפוי לתת מכה כפולה לצמיחה על רקע הגירעון התקציבי הגבוה. מצד אחד, עלייה מתונה יותר ביצירת המשרות צפויה להמשיך ולהוביל לעלייה מתונה יותר בצריכה הפרטית ביחס לשנים קודמות. מצד שני, פחות הכנסות ממסים, עצירת גיוסים במגזר הציבורי ועליות מסים יכבידו על הביקוש המצרפי במשק".

הוא הוסיף כי "להערכתנו, ההתפתחויות הללו בשוק המקומי, בשילוב ההאטה הגלובלית, צפויות להוביל לקצב צמיחה של כ־2.5% ב־2020 לאחר שנים של צמיחה מהירה".

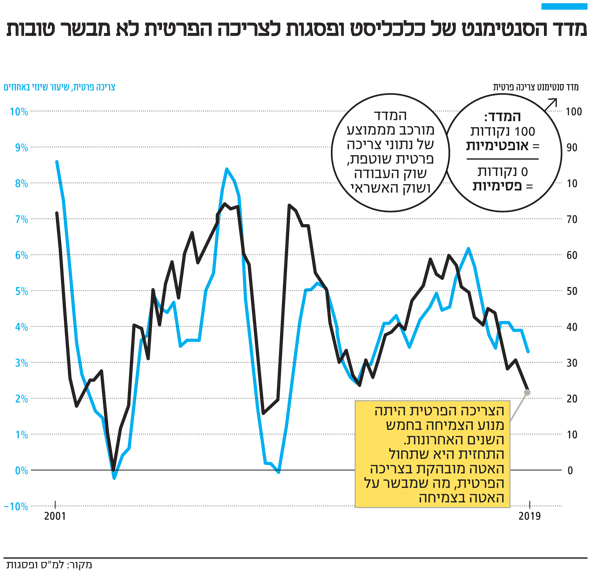

איך מורכב המדד החדש: קריאת כיוון לקצב הצריכה

מדד הסנטימנט לצריכה פרטית של "כלכליסט" ופסגות הוא אינדיקטור מוביל שצפוי לתת קריאת כיוון לקצב העלייה השנתי בצריכה הפרטית והשפעתו. המודל מבוסס על הנתונים החודשיים הזמינים ובעזרתם ניתן להבין את כיוון הצריכה הפרטית לפני נתוני החשבונאות הלאומית (המשתחררים כחודש וחצי לאחר סיום הרבעון) וכמו כן, להבין את המגמה במבט קדימה ואת ההשפעות כתוצאה מכך.

המדד מורכב משלושה תתי־מדדים: צריכה שוטפת, שוק העבודה ושוק האשראי. בסך הכל המדד מורכב מ־17 אינדיקטורים שוטפים שנאספים מהלשכה המרכזית לסטטיסטיקה ומבנק ישראל: 10 אינדיקאטורים שייכים למדד הצריכה הפרטית, 5 קשורים למדד שוק העבודה ועוד שניים קשורים למדד שוק האשראי. כדי להביא את המשתנים השונים לאותם מונחים בוצע נרמול לטווח ערכים של בין 0 ל־100, כאשר 100 מייצג סנטימנט חיובי קיצוני ו־0 סנטימנט שלילי קיצוני.

תת המדד לצריכה שוטפת הוא ממוצע של משתנים ביניהם: רכישות בכרטיסי אשראי ע"י צרכנים פרטיים ויבוא מוצרי צריכה. תת־מדד לשוק העבודה הוא ממוצע בין היתר של שיעור האבטלה ומשרות פנויות, ותת־מדד לשוק האשראי הוא ממוצע חוב משקי הבית לבנקים ולחברות כרטיסי אשראי.