"בנק ישראל בולם את הפינטק ומונע תחרות"

חברות הפינטק דורשות מנגיד בנק ישראל גישה מיידית למאגרי הנתונים של הבנקים. לטענתן, ההחלטה לדלג על שלב ביניים ביישום החוק להגברת התחרות פוגעת בציבור. בנק ישראל: החוק עתיר סיכונים

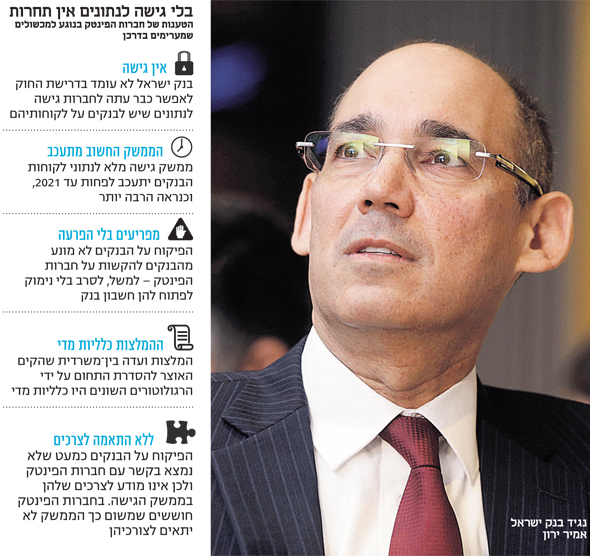

כ־20 חברות פינטק פנו לנגיד בנק ישראל פרופ' אמיר ירון בדרישה לקבל גישה לנתונים הפיננסיים של לקוחות הבנקים, כפי שדורש החוק להגברת התחרות ולצמצום הריכוזיות בשוק הבנקאות בישראל ("חוק שטרום"). ל"כלכליסט" נודע כי החברות טוענות כי בנק ישראל אינו פועל לעמידה בדרישות החוק.

בחברות הפינטק, הכוללות בין היתר את Articode, BTB ,Credorax ו־Cash-up, טוענים כי אפשרות הגישה לנתונים תתרום לתחרות בכך שתאפשר להן לאתר ללקוח, למשל, את תוכנית החיסכון האטרקטיבית ביותר עבורו בעזרת מנוע חיפוש השוואתי ובהתבסס על נתונים שכיום נמצאים רק בידי הבנק שלו.

במכתב ששלחו החברות הן טוענות כי נראה שבנק ישראל אינו מקיים את החוק, הקובע כי בשלב הראשון ייפתח לשימושן של חברות הפינטק ממשק מסוג Read Only, שיאפשר להן למשוך את הנתונים אך לא לבצע בהם שינויים. במכתב ששלחו החברות הן ציינו כי "לא נראתה שום התקדמות משמעותית בנושא בשנים האחרונות. עולה כי התקבלה (על ידי בנק ישראל — ע"מ) החלטה שאינה עולה בקנה אחד עם הוראות החוק, לדלג על שלב ה־Read Only, ושמונעת בטווח הקצר פתיחת השוק הפיננסי לתחרות".

אף שלהערכת משרד האוצר פועלות כיום כ־400 חברות ישראליות בתחום הפינטק, רק בודדות נותנות שירותים בארץ בשל קשיים רגולטוריים ומכשולים שמערימים הבנקים, לטענתן.

יישום המלצות שטרום בדבר מתן גישה לחברות הפינטק לנתוני הבנקים בממשק של Read Only היה אמור לקרות כבר באמצע 2018, אולם עדיין לא יצא לפועל. באוגוסט הודיע בנק ישראל כי יפעל להכנסת הבנקאות הפתוחה לארץ באמצעות API, פרוטוקול שיאפשר לחברות הפינטק כניסה נוחה ו"עמוקה" יותר למערכות הנתונים, ושיקל גם על הלקוחות. אלא שבשנה שעברה העריך הבנק כי יסיים את העבודה בנושא רק ב־2021.

לנוכח העובדה שבאירופה עבדו על רפורמה דומה במשך שבע שנים, ולנוכח הקשיים שמערימים הבנקים, קשה לראות את זה קורה גם במועד זה. כאן בדיוק אמור היה להשתלב הממשק הזמני של Read Only, שיאפשר להתחיל לקדם תחרות למערכת הפיננסית מצד הפינטק.

גורמים בבנק ישראל אמרו ל"כלכליסט" כי יש הסכמה בקרב כל הגורמים: בנק ישראל, אוצר, משפטים, רשות שוק ההון, כי חוק ה־Read Only כפי שעבר בכנסת הוא עתיר סיכונים, ויש לחוקק אותו מחדש במסגרת העבודה על ה־API. כבר במהלך החקיקה בנק ישראל התנגד באופן חריג להליך והתלונן בפני היועץ המשפטי של הכנסת כי חלק מהסעיפים המשמעותיים הועברו באישון לילה על ידי ועדת הרפורמות שבראשה עמד אלי כהן. לדברי הגורמים, הצוותים עדיין עובדים על ניסוח תיקון החקיקה, שיצטרך לעבור את אישורה של הכנסת.

סוגיה נוספת שעליה מתלונננים בחברות הפינטק היא היעדר תקשורת (עד כה התקיימו שתי פגישות איתם בלבד בעוד השיח עם הבנקים נעשה בצורה שוטפת) בינן לבין הפיקוח על הבנקים, שבעקבותיו הן מבינות כבר עכשיו כי מערכת ה־API שעליה עובדים בבנק ישראל לא בהכרח תתאים לצרכים שלהן. החברות גם מתלוננות שהן נתקלות בסירובים מצד בנקים לפתוח להן חשבונות בנק, ללא כל נימוק. לטענתן, כל עוד הפיקוח על הבנקים לא יתערב, אין לבנקים כל תמריץ לשתף פעולה עם מי שאמור ליצור סדר חדש במערכת הפיננסית ולהתחרות בהם.

ביקורת זו על הפיקוח על הבנקים מתחדדת על רקע פרסום דו"ח ועדת החקירה הפרלמנטרית למתן אשראי לטייקונים בשבוע שעבר, שקבע כי "הפיקוח מתנהל מול המערכת הבנקאית כרגולטור שבוי וכך נפגע האינטרס הציבורי".

סוגיה נוספת שמטרידה את השחקנים השונים בענף היא המלצות הצוות הבין־משרדי שהקים האוצר כדי להקים "סביבת ניסוי רגולטורית" לחברות פינטק. המלצות אלו היו אמורות להקים מעין ארגז חול שבו יוכלו חברות פינטק לפעול בלי לסכן את המשק, ולהיות זרז משמעותי לענף. אלא שכאשר פורסמו המלצות הצוות בפברואר, התאכזבו חברות הפינטק לגלות שבמקום לקבוע מנגנון הסדרה ברור, ההמלצות כללו רק אמירות כלליות על מה הרגולטורים צריכים לעשות.

נקודת אור שאמורה במידה מסוימת לשפר את היכולת של חברות הפינטק לפעול בישראל היא הקמת מאגר נתוני האשראי, שמאפשר גישה למידע פיננסי רב. אולם המאגר מכיל בעיקר מידע שרלוונטי למי שעוסק בהלוואות ואשראי, ולא בהכרח רלוונטי לכל חברות הפינטק.

בין ההמלצות העקרות של האוצר לבין העיכוב של בנק ישראל בהסדרת השימוש של חברות הפינטק בנתוני שבידי הבנקים, ייתכן שהציבור הישראלי ימשיך לראות את החברות פועלות בישראל, אולם עבור צרכנים אמריקאים ואירופים.

בנק ישראל מסר כי הפנייה התקבלה והחברות יקבלו תשובה.