חברות הביטוח חלבו את הציבור בביטוחים המקיפים לרכב

בעקבות רפורמה שכשלה, הרווחים של שש החברות הגדולות מהביטוחים המקיפים לרכב זינקו ב־50% והגיעו ל־723 מיליון שקל ב־2018. החברות מכניסות לכיסן 8-13 אגורות מכל שקל פרמיה שהן גובות. 2019 עשויה להיות שנת מפנה בענף בזכות חברות הביטוח הדיגיטליות שיעלו הילוך

ישנם מקרים שבהם רפורמות שהמדינה מנהיגה מיטיבות עם חברות שפועלות בתחום מסוים. במקרים אחרים הרפורמות דווקא פוגעות בהן ולכן הן מייחלות לביטולן. נדירים המקרים שבהם רפורמה מיטיבה עם התוצאות העסקיות של החברות בכל מצב. זה בדיוק מה שקרה לחברות הביטוח עם הרפורמה בביטוחי החובה לרכב, שהפכה את תחום הביטוח המקיף לרכב לביצת הזהב של 2018.

כשבוחנים את הדו"חות הכספיים השנתיים של חמש חברות הביטוח הגדולות — הראל, הפניקס, כלל, מגדל ומנורה — ושל ביטוח ישיר, שמתחרה בהן בתחום ביטוחי הרכב, רואים שהרווח הכולל לפני מס מהביטוחים המקיפים לרכב הגיע ל־723 מיליון שקל ב־2018, זינוק של 50% בהשוואה לשנה שלפניה.

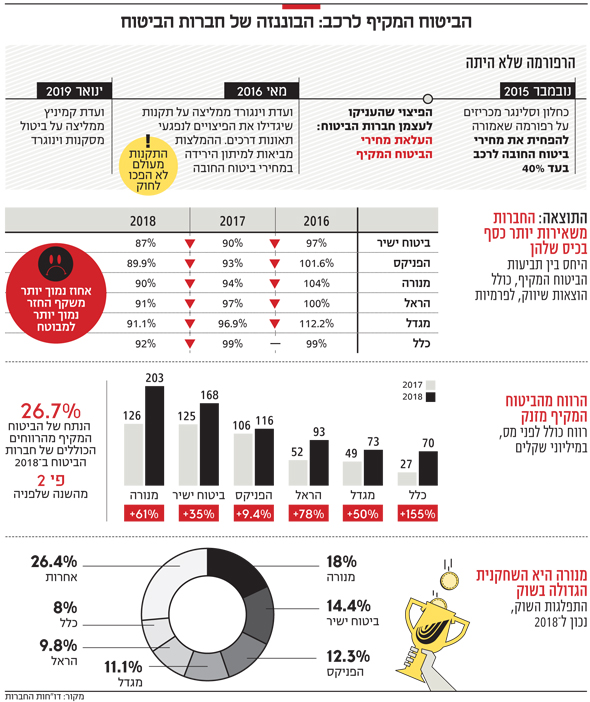

כדי להבין איך זה קרה יש לחזור לנובמבר 2015. באותו המועד שר האוצר משה כחלון והממונה על שוק ההון באותה העת דורית סלינגר פתחו חזית נגד חברות הביטוח והכריזו על רפורמה דרמטית בביטוחי החובה לרכב. לפי הרפורמה, שהיתה אמורה להיכנס לתוקף ב־2016, המדינה חייבה את תאגיד הפול, שנמצא בבעלות כל חברות הביטוח, להציע ביטוחי חובה לרכב במחירים נמוכים בעד 40% מהמחירים שהיו נהוגים באותה העת. בנוסף, משרד האוצר ורשות שוק ההון הבהירו לחברות שלא יאשרו להן לגבות מלקוחות תעריפים גבוהים יותר מאלו שייגבו על ידי הפול. במילים אחרות, המדינה דרשה מחברות הביטוח להפחית את מחירי ביטוח החובה לרכב בעשרות אחוזים. הנזק הפוטנציאלי לחברות: מאות מיליוני שקלים בשנה.

"הפעולות שאנו נוקטים נועדו לשים סוף לניצול הציבור בשוק ביטוח החובה לרכב", אמר אז כחלון והוסיף כי "הודענו כי בכל מקום שיהיה כשל שוק — נתערב. מדינת ישראל מחייבת אזרחים לרכוש ביטוח חובה לרכב, ולכן עלינו לוודא שהציבור יקבל מחיר הוגן ושירות טוב. שוק הביטוח לרכב מגלגל 5 מיליארד שקל בשנה. הרווח של החברות עומד על 20% מסכום זה. תמיד אמרנו כן לרווח במידה סבירה, ולא לחזירות".

רביב צולר, שבאותה העת היה מנכ"ל ביטוח ישיר — אחת מחברות ביטוח הרכב הגדולות בישראל — ניצל את מעמד פרסום הד"וחות השנתיים של החברה ל־2017 כדי לשלוח מסר ברור לכחלון וסלינגר: "נתאים את פעילותנו לסביבה העסקית". צולר רמז לכך שחברות הביטוח ימצאו את הדרך לפצות את עצמן על ההוזלה הכפויה. ואכן, לא עבר זמן רב וחברות הביטוח החלו להעלות את המחירים של הביטוח המקיף לרכב — ביטוח שאותו רוכש כל בעל רכב בישראל יחד עם ביטוח החובה, כמעט באופן אוטומטי.

העלאת מחירי הביטוח המקיף נמשכה בשנתיים האחרונות, חרף העובדה שבסופו של דבר המחירים של ביטוח החובה לרכב ירדו בשיעור מתון בהרבה מזה שלו קיוו באוצר וברשות שוק ההון; זאת בשל המלצות של ועדת וינוגרד שקבעה שיש להגדיל את הפיצויים שניתנים לנפגעי תאונות דרכים — המלצות ששימשו עבור חברות הביטוח כנימוקים לכך שלא ניתן להפחית את מחירי ביטוחי החובה בשיעורים הגבוהים שהמדינה קבעה.

ההמלצות האלו מעולם לא הפכו לחוק, ובתחילת 2019 ועדה אחרת שהקימה הממשלה, ועדת קמיניץ, אף המליצה לבטל את ההמלצות של ועדת וינוגרד. זה לא הפריע לחברות הביטוח להמשיך להפעיל את ערוץ הפיצוי שיצרו לעצמן. בשורה התחתונה, מחירה של החבילה הביטוחית הנפוצה שבעלי רכבים רוכשים לא ירדה, להפך.

החברות משאירות יותר כסף בכיס שלהן

חברות הביטוח לא מפרסמות את התעריפים שלהן ואת השינוי בהם, כך שעל מנת להבין את מקור הרווחיות שלהן מהביטוחים המקיפים לרכב, יש להסתכל על נתון מפתח בשם Loss Ratio. מדובר בנתון שמצביע על שיעור תשלום התביעות ביחס לפרמיות שנגבו. כלומר, כמה מתוך כל שקל שגבתה חברת הביטוח חזר למבוטח. על פניו, לפי נתוני 2018, החברה עם שיעור הרווחיות הגבוה בענף היא הפניקס, שיחס תשלום התביעות לפרמיות שלה עמד על 60% באותה שנה. כלומר, מכל שקל שהחברה גבתה, 60 אגורות חזרו למבוטח ו־40 אגורות נשארו בקופתה. לשם השוואה, ב־2017 יחס זה אצל הפניקס עמד על 64.3% ובשנה שלפני כן על 71.8%, מה שמצביע על כך שהפניקס העלתה תעריפים וששיעור התביעות ששולמו ירד.

אלא שהיחס הזה אינו משקף בצורה נאמנה את הרווח האמיתי של חברות הביטוח מהביטוחים המקיפים לרכב, משום שעל מנת למכור את הביטוחים האלו, החברות נדרשות להוצאות שיווק — פרסומות, תשלום לסוכנים וכו'. פרמטר שנקרא Combined Loss Ratio הוא הנתון שמצביע על שיעור תשלום התביעות, כולל הוצאות השיווק, ביחס לפרמיות שנגבו, והוא משקף בצורה הנאמנה ביותר את הרווח האמיתי של חברות הביטוח מהתחום.

כשבוחנים את היחס הזה, החברה שמתמקמת בראש טבלת הרווחיות היא ביטוח ישיר, עם יחס של 87%. כלומר, על כל שקל שגבתה החברה, 13 אגורות נשארו בכיסה ו־87 אגורות חזרו למבוטח. הפניקס ממוקמת במקום השני עם יחס של 89.9%. אחריה מנורה עם 90%, הראל ומגדל עם 91% כל אחת, וכלל ביטוח מגיעה למקום האחרון עם 92%. עבור כל החברות מדובר בשיפור לטובתן בהשוואה ל־2017 ו־2016, שנה שבה חלקן השיבו למבוטחים יותר כספים משגבו (ראו תרשים).

השיפור ביחס לטובת חברות הביטוח קיבל ביטוי ברווח הכולל לפני מס שלהן מתחום הביטוחים המקיפים לרכב.

החברה שהציגה את הרווח הכולל לפני מס הגבוה ביותר מהתחום היתה מנורה בניהולו של יהודה בן אסאייג. הרווח הכולל לפני מס שלה מביטוח מקיף לרכב עמד על 203 מיליון שקל — זינוק של 61% בהשוואה ל־2017. מנורה גם חולשת על נתח השוק הגדול בתחום (18%). למקום השני הגיעה ביטוח ישיר בניהולו של קובי הבר, שגם מחזיקה בנתח השוק השני בגודלו (14.4%), שרווחיה זינקו ב־40.5% והגיעו ל־168 מיליון שקל. למקום השלישי הגיעה הפניקס, בניהולו של אייל לפידות, עם רווח כולל לפני מס של 116 מיליון שקל – עלייה של 9.4% בהשוואה ל־2017. אחריה בטבלה התמקמה הראל, שנתח השוק שלה הוא החמישי בגודלו (9.8%). רווחיה זינקו ב־78% והסתכמו ב־93 מיליון שקל. הרווח הכולל לפני מס של מגדל, בניהולו של דורון ספיר, שהגיעה למקום החמישי, עלה ב־50% והגיע ל־73 מיליון שקל. כלל, בניהולו של יורם נוה, שהגיעה למקום האחרון עם רווח כולל לפני מס של 70 מיליון שקל, הציגה את הזינוק הגבוה ביותר — 155%.

מספר התאונות ירד, אבל המחירים לא

חברות הביטוח מצדן טוענות שהסיבה לשיפור בפרמטר שמודד את היחס בין התביעות ששולמו, כולל הוצאות שיווק, ביחס לפרמיות ולשיפור ברווחים הכוללים היא הירידה בהיקף תאונות הדרכים שמביא לכך שהן נדרשות לשלם פחות תביעות. ואכן, מנתוני הרשות הלאומית לבטיחות בדרכים עולה כי מספר ההרוגים בתאונות דרכים ב־2018 (שמהווה אינדיקציה למספר התאונות בכביש) עמד על 364 — ירידה של 13% בהשוואה ל־2017, שבה מספר ההרוגים עמד על 316. את הירידה במספר התאונות, שמוביל, לטענת חברות הביטוח, גם לירידה במספר התביעות, מייחסים בענף לשיפורים הטכנולוגיים של אמצעי הבטיחות ולפופולריות שלהן זוכות מערכות בטיחות כמו אלו של מובילאיי.

עם זאת, הרווח הכולל לפני מס של חברות הביטוח מהביטוחים המקיפים זינק ב־50% באותה התקופה. בנוסף, הירידה במספר התאונות מאפשרת לחברות הביטוח להפחית את מחירי הביטוח, אך הן עצמן מודות שהמחירים עלו ועד כה לא ירדו. אולם ייתכן ש־2019 תהיה שנת מפנה.

בכיר באחת מחברות הביטוח אמר ל"כלכליסט" כי "בעבר הפרה החולבת של הענף היתה ביטוחי החובה לרכב. אחרי הרפורמה ב־2016, כמעט כולם עברו להפסד בתחום. התגובה היתה העלאת המחירים של הביטוחים המקיפים. במקביל, היתה ירידה בתביעות, בזכות העלייה בשימוש באמצעי בטיחות ובזכות הרכבים החדשים שהם בטוחים יותר. וככה, בשנה אחת היתה גם עלייה בפרמיה וגם ירידה בעלויות (תשלום תביעות — ר"ב) ברמת הענף. זו הייתה נקודת אופטימום. השנה מחירי הביטוח המקיף יתחילו לרדת".

2019: שנת המפנה של שוק הביטוח לרכב?

אחת הסיבות המשמעותיות לכך ש־2019 עשויה להיות שנת מפנה בתחום הביטוח לרכב היא שבמהלך השנה הזו יחלו לפעול באופן מלא שתי חברות ביטוח דיגיטליות שמשווקות ללקוחות ביטוחים ישירים במחירים תחרותיים — ליברה שבבעלות אתי אלישקוב ו־Wesure של אמיל וינשל, שכיהן בעבר כמנכ"ל חברת הביטוח איילון וכמשנה למנכ"ל מגדל.

ליברה כבר יצאה בקמפיין פרסומי רחב היקף, והיא מציעה כיום מחירים נמוכים בעשרות אחוזים בהשוואה לחברות הביטוח הגדולות, בעיקר ללקוחות עם היסטוריית תאונות נקייה. על מנת לשמור על הלקוחות שלהן ולמנוע מהם לעבור לחברות הביטוח הדיגיטליות החדשות, חברות הביטוח הגדולות עשויות להוריד מחירים.

בנוסף, הדו"חות הכספיים של ביטוח ישיר חשפו שבימים אלו רשות שוק ההון, שבראשה עומד כיום משה ברקת, שהיה בעבר יו"ר הפניקס, שוקדת על פיתוח מחשבון להשוואת תעריפי ביטוח מקיף לרכב, שיפעל לצד המחשבון הקיים להשוואת תעריפי ביטוח חובה לרכב. אם הציבור יעשה שימוש נרחב במחשבון החדש, כל לקוח יוכל לערוך מעין התמחרות בין החברות ולהשיג את המחיר האטרקטיבי ביותר עבורו, מה שיכול להוביל לירידת מחירים ברמה הענפית.

בין שהמהלכים האלו יובילו באופן טבעי להגברת התחרות ולהורדת מחירים ובין שלא, ברקת יידרש לעקוב באופן הדוק אחר המתרחש בשוק ביטוחי הרכב, ולוודא שחברות הביטוח לא ממשיכות להשתמש בתירוץ של הרפורמה בביטוח החובה לרכב שכשלה כדי להמשיך להעלות את מחירי הביטוח המקיף.