האזרח הקטן מתנדב לשלם בגדול: חלית? נפצעת? תשלם לבד

הרעיון להעלות את מס הבריאות מבהיל אתכם? 83% מאתנו כבר משלמים מרצון מס כזה בקניית ביטוח פרטי, שיעור שיא ב־OECD. ל־53% יש ביטוח כפול: גם משלים מקופת החולים וגם פוליסת ביטוח פרטית. כולנו יחד מוציאים 11 מיליארד שקל בשנה

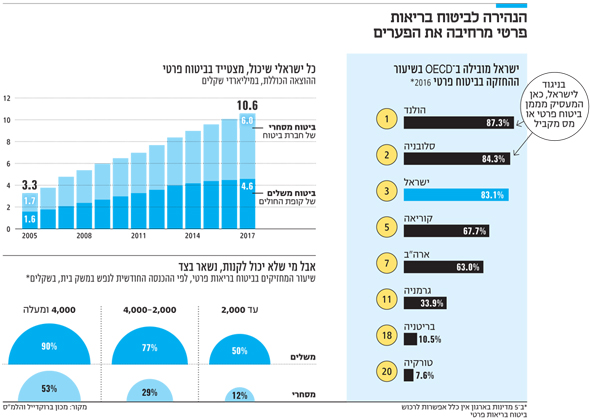

אזרחי ישראל שורפים את מיטב כספם על ביטוח בריאות שממילא מוענק בידי הממשלה. הנתונים העדכניים ביותר של ה־OECD מלמדים שישראל מדורגת שלישית בארגון, אחרי הולנד וסלובניה, בשיעור האזרחים שמשלמים על ביטוח בריאות פרטי: 83% בסוף 2016. אבל הנתון הזה אופטימי מדי, כי בשתי המדינות שמעלינו, בניגוד לישראל, המעסיקים מממנים לעובדים תוספת לביטוח ‑ בהולנד דרך רכישת פוליסה פרטית; ובסלובניה דרך מס מקביל (יורו כנגד כל יורו שמפריש העובד) שמוגדר כתשלום מגוף פרטי.

נוכח הרעיון שעלה לאחרונה להעלות את מס הבריאות בישראל כדי לשפר את הביטוח הממלכתי, צריך לזכור: תשעה מעשרה ישראלים כבר משלמים בפועל "מס בריאות" נוסף, בקניית ביטוח פרטי. הם עושים זאת בשתי דרכים ‑ תשלום על ביטוח משלים בקופת החולים שלהם (שב"ן); או רכישת ביטוח בריאות פרטי מאחת מחברות הביטוח, שמממן טיפולים הניתנים בחלקם בבתי חולים פרטיים. חלקם מגדילים לעשות וקונים גם וגם.

וכאן בדיוק טמון נתון מדאיג אפילו יותר. לפי נתוני ה־OECD, ישראל תופסת את המקום הראשון בארגון בתשלום על כפל ביטוחי, כלומר תשלום פרטי על שירותי בריאות שחלקם נכללים ממילא בביטוח הממלכתי. גם ברכישת כיסוי פרטי לשירותים שאינם מכוסים בידי הממשלה וקופות החולים, ישראל נמצאת במקום גבוה: שנייה אחרי הולנד.

המרוויחים

חברות הביטוח גורפות 6 מיליארדים בשנה

מאחורי הנהירה לביטוחים פרטיים עומדת מציאות עגומה שבה מערכת הבריאות הציבורית מורעבת, התורים הולכים ומתארכים, מיטות עומדות במסדרון וקשה להשיג רופא. בבריאות אנשים רוצים את הטוב ביותר, וכשמציעים להם מזור בתוכניות פרטיות הם מוכנים לשלם.

לפי נתוני מכון ברוקדייל למחקרי מדיניות חברתית, רק 11% מהישראלים מסתפקים בביטוח הבריאות הממלכתי. כ־83% היו מבוטחים ב־2016 בתוכנית כלשהי של ביטוח משלים מקופת החולים. 57% מהם החזיקו פוליסת בריאות מסחרית של חברת ביטוח (לעומת 54% ב־2014) ‑ אבל למעלה מ־90% מאלה שילמו במקביל על ביטוח משלים. במילים אחרות, לא פחות מ־53% שילמו על שתי ההשלמות בו־זמנית.

יש לציין שהסקר של מכון ברוקדייל, אף שהיווה בסיס לנתוני ה־OECD, מציג מספרים מעט שונים שכן הארגונים לא משתמשים באותן קטגוריות. בברקודייל, למשל, הפילוח מבוסס על ספק הביטוח (שב"ן או גוף פרטי), ואילו ב־OECD הוא מבוסס על סוג השירותים, ציבוריים או משלימים לציבוריים.

מכל מקום, הכפילויות ממשיכות גם בביטוחים המסחריים עצמם: 53% מהישראלים דיווחו שיש להם פוליסה קבוצתית, שניתנת כהטבה ממקום העבודה; 40% דיווחו שיש להם פוליסה פרטית, מאלה שאפשר לרכוש בטלפון מחברות כמו AIG; ול־7% מבעלי הפוליסות פרטיות־מסחריות היתה גם פוליסה פרטית וגם פוליסה קבוצתית. ואם לא די בכך ‑ בקרב בעלי פוליסת פרטית, 30% דיווחו שיש להם יותר מפוליסה אחת.

לפני כמה חודשים חשפה הלשכה המרכזית לסטטיסטיקה (למ"ס) את סכומי העתק שמגיעים לרפואה הפרטית. התשלום הכולל על ביטוחים משלימים ועל פוליסות מסחריות כמעט הוכפל בין 2008 ל־2017, מ־5.4 ל־10.6 מיליארד שקל בשנה. לא פחות משישה מיליארד מאלה זורמים לחברות הביטוח. במילים אחרות, אזרחי ישראל משלמים מדי שנה שישה מיליארד שקל לגופים פרטיים שפועלים למען שורת הרווח ‑ כפול מהסכום שהמערכת זקוקה לו כדי להתמודד עם אתגרי העתיד.

לדברי מנכ"ל הבריאות משה בר סימן טוב, הדוחף כעת להעלות את מס הבריאות, על כל שקל שהאזרחים בוחרים להפנות לביטוח הבריאות הפרטי הם מקבלים הרבה פחות. "בבריאות יש כלל פשוט", הוא מסביר, "מה שאתה עושה באופן פרטי, יקר יותר. מה עוד שאנו מדברים על מנגנון הרבה פחות שוויוני, כי רק 40% עד 70% מהאזרחים יודעים לרכוש את השירותים הפרטיים, ואנחנו מחויבים לתת מענה ל־100% מאוכלוסייה".

המשלמים ביוקר

החלפת הביטוח הפרטי במס תחסוך לנו המון

ובכל זאת, כשבכירי משרד הבריאות, ובהם סגן השר יעקב ליצמן, מדברים על העלאת מס הבריאות בכחצי נקודת אחוז ‑ מ־3.1% ל־3.5% ‑ קמה מהומת אלוהים. על מה הבהלה? עובד שמשתכר היום לפי השכר הממוצע במשק, כלומר 10,302 שקל לחודש, משלם 398 שקל על מס בריאות. אם יעלו את מס הבריאות בשיעור המוצע, הוא היה משלם 450 שקל, כלומר 52 שקל יותר. במקרה של זוג עובדים, הסכום היה עומד על 100 שקל למשק הבית. מחיר ביטוח פרטי יכול לעלות פי שניים, פי חמישה ואף פי עשרה ‑ וגם זה במקרה שכל המבוטחים בריאים.

בתחילת השבוע פרסמה הלמ"ס לקט נתונים בנושא ביטוחי בריאות מתוך הסקר החברתי לשנת 2017. בלמ"ס התייחסו רק לבני 20 ומעלה, ולכן המספרים נמוכים מעט מאלה של מכון ברוקדייל ושל ה־OECD. עם זאת, הנתונים מאפשרים ללמוד מי הם האזרחים שרוכשים את אותם ביטוחים.

נתחיל בפערי הדורות. שיעור המבוטחים בביטוח משלים של קופות החולים עולה עם הגיל, מ־73% בקרב בני 20‑44 עד 85% בקרב בני 65 ומעלה. כשמגיעים לביטוחים הפרטיים של חברות הביטוח הנתונים עלולים לתעתע: שליש מבני 20‑44 מחזיקים ביטוח כזה; 40% מבני 45־65; אבל רק 30% מבני 65 ומעלה. כאן טמונה אחת הבעיות החמורות של הרפואה הפרטית: הירידה החדה בבעלות על ביטוחים פרטיים בגילים המבוגרים אינה נובעת מרצונם של האזרחים, אלא מסירובן של חברות הביטוח לבטח את הקשישים, מחשש לפגיעה ברווח. לעתים הן לא מסרבות, אבל גובות מהקשישים פרמיה כה גבוהה עד שמספר הקשישים שמסוגלים ליהנות ממנה יורד דרמטית.

הנתונים מראים עוד שהחזקה בביטוחי בריאות משלימים ופרטיים היא פונקציה של עושר, ושכיחה יותר בקרב בעלי הכנסה גבוהה. ל־90% מהישראלים החיים במשקי בית שבהם ההכנסה לנפש גבוהה מ־4,000 שקל לחודש יש ביטוח משלים. ל־50% בלבד מאלה שבהם ההכנסה נמוכה מ־2,000 שקל לחודש יש ביטוח כזה. 53% מבעלי ההכנסה הגבוהה מבוטחים בביטוח רפואי פרטי, לעומת 12% מקרב בעלי ההכנסה הנמוכה, המוגדרים כעניים.

הנשארים בשוליים

רק 12% מהערבים מבוטחים בפוליסה פרטית

כשבוחנים את הפער בין יהודים לערבים, נזקי ההסתמכות על ביטוח פרטי נעשים ברורים במיוחד. כ־86% מהיהודים מחזיקים בביטוח בריאות משלים של קופת החולים, לעומת 38% בלבד מהערבים. מאז 2010 כמעט לא חל שינוי בשיעור בעלי הביטוח המשלים בכלל האוכלוסייה ‑ אבל בקרב היהודים השיעור עלה במעט, ואילו בקרב הערבים הוא ירד.

אשר לביטוח רפואי פרטי שלא במסגרת קופת החולים, כ־40% מהיהודים משלמים על ביטוח כזה, לעומת 12% מהערבים. עם זאת, בהשוואה ל־2010 ניכרת עלייה בשיעור המחזיקים בביטוח פרטי בשתי הקבוצות. אם לפני שמונה שנים עמד שיעור בעלי הביטוח הפרטי בקרב בני 20 ומעלה על 27% בלבד, עד בסוף 2017 הוא טיפס בשבע נקודות האחוז לרמה של 35%.

והנה נתונים על הפראיירים, אלה שמשלמים במקביל על שני סוגי הביטוח. ל־38% מהיהודים מבני 20 ומעלה יש גם ביטוח משלים של קופת החולים וגם ביטוח רפואי פרטי, לעומת 8% בלבד מהערבים. המצב עדיין חמור משהיה ב־2010, אז נמנו עם המשלמים פעמיים 30% מהיהודים, ורק 4% מהערבים.