הבנקים חזרו להזרים מיליארדים לבעלי ההון

בדיוני הוועדה לחקירת האשראי לטייקונים התעקשו ראשי הבנקים כי מאז הנפילות של 2011 הם הסיטו הלוואות מהלווים הגדולים לעסקים קטנים ולמשקי הבית; אבל בשנה האחרונה חל מהפך, והאשראי של המערכת הבנקאית לגדולים זינק ב־10%; במקביל, הבנקים מצמצמים את שיווק האשראי הצרכני בגלל עלייה בהיקף הלווים המגלים קושי בהחזר, בעיקר בעשירונים התחתונים

בתום עשרה דיונים אינטנסיביים נחתם אתמול (א') שלב העדויות בוועדת הטייקונים ‑ ועדת החקירה הפרלמנטרית להסדרי האשראי ללווים גדולים בראשות ח"כ איתן כבל. אחרי החקירה הצולבת של הרגולטורים ושל ראשי הבנקים, שמעו אתמול חברי הכנסת את נציגי כלל ביטוח, המנכ"ל יורם נווה והיו"ר דני נוה. עם פיזור הכנסת יגשו אנשי הוועדה לניסוח המסקנות, שצפויות להתפרסם עוד לפני הבחירות.

אבל רגע לפני שיכתבו את הדו"ח, הנה עובדה שחברי ועדת כבל צריכים לתת עליה את הדעת: באותה שעה ממש שראשי הבנקים הסבירו להם איך צמצמו את האשראי לקבוצות הלווים החזקות במשק ‑ המערכת הבנקאית חזרה בשקט־בשקט להרחיב את האשראי לעסקים הגדולים. מבט בדו"חות הבנקים מגלה שהיקף ההלוואות לעסקים גדולים שנעניקו הבנקים פועלים, לאומי, דיסקונט ומזרחי צמח השנה ב־10% בערך.

מיהם בעלי ההון שנהנו הפעם מאמונם של הבנקים? בין הלווים הגדולים במשק ששרדו את משבר 2008 ואת חוק הריכוזיות נמנים בעלי שליטה בחברות הגדולות במשק ‑ מוטי בן משה, אדוארדו אלשטיין, יצחק תשובה וליאורה עופר. כולם ממונפים, כולם מקבלים אשראי הן מהבנקים והן מגופים מוסדיים. דא עקא, עקרון הסודיות הבנקאית מונע מאתנו לדעת אילו בנקים הלוו למי מהם ‑ וכמה.

בדיוני הוועדה נשאו ראשי הבנקים את שם הסודיות הבנקאית כמו תקליט שבור, בכל עת שנדרשו להדוף את השאלות הנוקבות שהוטחו בהם. בהיעדר מידע חדש, חברי הכנסת ייאלצו לנסח את המסקנות על סמך הנחותיהם המוקדמות, ואולי על סמך מה שהבנקאים עצמם העדיפו לספר.

ירידה לצורך עלייה

מנכ"ל בנק הפועלים אריק פינטו, הראשון להתייצב בפני הוועדה, הציג נתונים מרשימים: בעוד שב־2011 עמד מספר קבוצות הלווים הגדולות שקיבלו אשראי מהבנק על שבע, ב־2017 הוא ירד לשתיים בלבד. ונתון מדהים עוד יותר: בעוד שבתקופה זו צמח האשראי לעסקים קטנים בבנק ב־62%, האשראי ללווים הגדולים צנח ב־29%. שיעורו בתיק האשראי של הבנק עומד היום על כ־30%, לעומת 50% ב־2011.

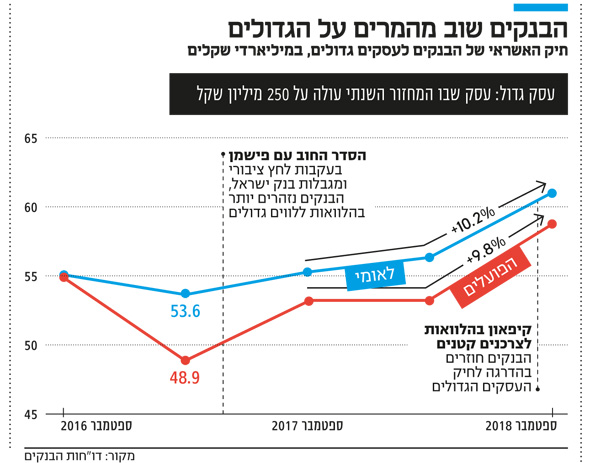

אבל הנה מה שמלמדים דו"חות הבנק. בין ספטמבר 2017 לספטמבר 2018 תפח תיק האשראי לעסקים גדולים של בנק הפועלים ב־10% כמעט ‑ מ־53.3 מיליארד שקל ל־58.5 מיליארד שקל. בשנה שקדמה לכך אמנם חלה ירידה של 13% בהיקף האשראי הזה, אבל הזינוק המחודש כמעט מחק אותה לחלוטין.

מגמה דומה נרשמה בבנק לאומי: תיק האשראי לעסקים גדולים אמנם קטן בין ספטמבר לדצמבר 2016, אבל ב־2017 התהפכה המגמה, והוא צמח מ־53.6 מיליארד שקל בסוף 2016 ל־60.96 מיליארד שקל בסוף ספטמבר 2018. נתונים דומים אפשר למצא בבנק דיסקונט, וגם בבנק מזרחי ‑ שבתוכנית העסקית שלו הכריז שבכוונתו לצמוח בעיקר במגזר העסקים הבינוניים והגדולים.

בסביבת המערכת הבנקאית מסבירים שבעקבות גל הסדרי החוב במשק ‑ שנפתח ב־2008 ונעל בעיקרו ב־2017 בהסדר החוב של אליעזר פישמן ‑ הבנקים צמצמו בהדרגה את החשיפה לאשראי לעסקים גדולים. גרמו לכך המגבלות שהציב בנק ישראל, שכללו הקשחה של דרישות ההון בעסקאות למימון רכישת שליטה, וכן המחאה הציבורית וכותרות העיתונים שזעקו נגד מחיקות החוב לגורמים החזקים במשק. הבנקים העדיפו אז ללקק את הפצעים, להפיק לקחים, לחדד נהלים, ובעיקר לרדת מתחת לרדאר. הם ניצלו את הריבית הנמוכה כדי למכור יותר הלוואות לציבור, כדי לממן רמת חיים גבוהה, וסייע לצמיחת העסקים הקטנים במשק.

ואולם כבר יותר משנה שהבנקים הגדולים מרפים מהאשראי הצרכני. הסיבה: עלייה במספר הלווים, בפרט בעשירונים התחתונים שמתחילים להתקשות בהחזר החוב, וכן נורות אזהרה מצד הפיקוח על הבנקים. פועלים ולאומי כלל לא הגדילו בשנה החולפת את תיק האשראי הצרכני; דיסקונט הציג צמיחה זניחה.

מה שמנהלי הבנקים לא נפנפו בו בעדויותיהם בוועדת כבל היה צדו השני של המטבע: העובדה שבד בבד עם צמצום האשראי הצרכני, הם חזרו להגדיל את תיק האשראי לעסקים גדולים ‑ אותו תיק שעומד בלב חקירות הוועדה.

קדימה הסתער

בכירים במערכת הבנקאית אמרו ל"כלכליסט" כי "כמו בכל תחום, יש מחזורים. אחרי תקופה של רגיעה בתחום האשראי לעסקים גדולים ושל הטיה לטובת אשראי צרכני, הבנקים הגדולים שוב מגדילים את תיק האשראי העסקי ‑ שהוא תיק רווחי ‑ וחוזרים להילחם בגופים המוסדיים על האשראי הזה, כמובן בזהירות הראויה".

ובכן, אין פסול בכך שהבנקים יחזרו לצמוח באשראי העסקי, ודאי אם הם מפיקים את הלקחים שוועדת כבל עצמה התעקשה עליהם. אבל כאן הפיקוח על הבנקים צריך להיכנס לתמונה, ולוודא שהלקחים שנלמדו מיושמים בפועל.

ועדת כבל חשפה שורה ארוכה של תחלואים בהעמדת האשראי לעסקים הגדולים. אחד מהם היה מתן הלוואות לחברות במעלה הפירמידות, שהיו רחוקות מהפעילות וסמכו על חלוקת דיבידנדים כדי לפרוע את החובות. הבעיה הזו נפתרה ברובה בזכות חוק הריכוזיות, שהוביל לפירוק הפירמידות העסקיות, וכיום הבנקים מלווים בעיקר לחברות־הבנות שנהנות מתזרימי מזומנים.

חולי אחר נוגע לניגודי העניינים שעלולים לצוף בתהליך אישור ההלוואה. בזה אמור כיום לטפל מנהל הסיכונים ‑ גורם בלתי־תלוי שקיים בכל בנק, ואמור לאתגר את ניהול הסיכונים של חטיבות האשראי העסקי בבנקים.

ובכל זאת, למרות הפקת הלקחים, הבנקים עלולים לשוב ולהתפתות להעמיד אשראי נדיב מדי למגזר העסקי – הן בשל תיאבון הסיכון שלהם, בצל הירידה בכדאיות העמדת האשראי הצרכני, הן בשל התחרות הגוברת מצד חברות כרטיסי האשראי, שמסתערות עכשיו במרץ על מגזר העסקים הקטנים והבינוניים.

חברי הכנסת יצטרכו לדרוש ‑ והפיקוח על הבנקים יהיה חייב להקפיד ולוודא ‑ שכשלי העבר לא יחזרו על עצמם.