שינוי כיוון במשק אחרי 7.5 שנים בלי עליות ריבית

ההחלטה הדרמטית של בנק ישראל להעלות את הריבית התקבלה ע"י המשנה לנגיד בנק ישראל נדין בודו־טרכטנברג דווקא בתקופה שבין שני הנגידים. כלכלנים חלוקים בשאלה האם המהלך הגיע בזמן או מוקדם מדי

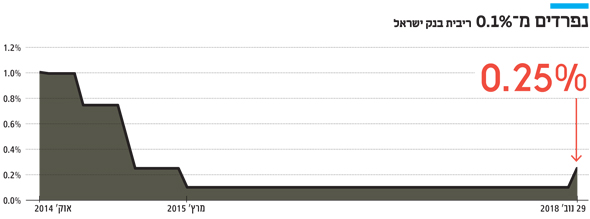

שבע שנים וחצי של הפחתות ריבית לצד קיבעון ממושך הסתיימו אתמול (ב') באופן דרמטי כשהוועדה המוניטרית של בנק ישראל הודיעה על העלאת הריבית ל־0.25%, העלאה של 0.15%. המהלך הגיע אחרי חודשים שבהם נראה היה כי התנאים הבשילו להעלאה אך בנק ישראל העדיף עדיין להמתין עם השינוי.

השאלה היא מה הביא את הוועדה להעלות את הריבית דווקא החודש. שאלה זו מעניינת במיוחד מכיוון שמדובר בהחלטה "בין הנגידים" אחרי ההחלטה האחרונה של הנגידה לשעבר קרנית פלוג, ולפני ההחלטה הראשונה של פרופ' אמיר ירון. מי שעמדה בראש הוועדה היא ד"ר נדין בודו־טרכטנברג, המשנה לנגיד בנק ישראל וממלאת מקום הנגיד. בעוד שבהחלטת הריבית הקודמת בחודש אוקטובר רק שני חברי ועדה (מתוך שישה) תמכו בהעלאת הריבית, כעת כבר היה להעלאה רוב (לפחות שלושה מתוך חמישה – לאחר פרישת פלוג הוועדה מונה חמישה חברים) כאשר ההערכות הן כי ההחלטה לא התקבלה פה אחד.

בודו־טרכטנברג התייחסה אתמול לשאלה מה השתנה בכלכלה הישראלית בין שני מועדי החלטת הריבית האחרונים, שכן האינפלציה נותרה על שיעור של 1.2% ונתוני הצמיחה רק נחלשו (הצמיחה ברבעון השלישי עמדה על 2.3% לעומת 3.7% במחצית הראשונה של השנה. אולם לדברי בודו־טרכטנברג "ההבדל הגדול בין התנאים של היום לתנאים של הפעם הקודמת והפעמיים הקודמות זה הזמן. האינפלציה חזרה לתחום היעד (בין 1%–3%), כבר לפני כמה חודשים, אך לא היינו בטוחים שבאמת התייצבה. גם המדדים האחרונים, גם הציפיות, גם התחזיות, הכל הצביע על חזרה לטווח היעד". כאן מתייחסת בודו־טרכטנבג גם לנתוני האבטלה הנמוכים ולעליית השכר שחלה כמעט על כל המגזרים לטענתה. פלוג, אגב, שכלל לא בטוח שהיתה תומכת באותה החלטה, סירבה להתייחס אתמול להחלטת הריבית.

בעוד שחלק מהכלכלנים הגדירו את ההחלטה כמתבקשת לאור הנתונים הקיימים (ולמעשה סברו כי העלאת הריבית היתה צריכה כבר להתרחש לפני כמה חודשים) אחרים ראו במהלך חוסר אחריות והעלו חשש כי ההעלאה המוקדמת של הריבית תבלום את האפשרות להמשך עלייה בעתיד הקרוב. לפי תחזית האחרונה של של חטיבת המחקר, ההעלאה הראשונה של הריבית לשיעור של 0.25% היתה אמורה להתבצע רק ברבעון הראשון של 2019. באותה תחזית החטיבה העריכה כי הריבית תעלה ל־0.5% ברבעון השלישי של 2019.

החשש הוא כי העלאת הריבית כעת תגרור התחזקות רבה מידי של השקל, כפי שניתן היה לראות כבר אתמול, כאשר סמוך להחלטת הריבית התחזק השקל ביותר מ־0.5% ביחס לדולר. השאלה כמובן היא האם התחזקות השקל היא מעבר לכוחו הטבעי, בעקבות החלטת הריבית, או לא. התחזקות רבה מידי של השקל עלולה לא רק להחליש את האינפלציה ולהביא אותה אל מתחת ליעד של בנק ישראל אלא גם להקשות על יצואנים (שרוכשים בשקלים ומוכרים בדולרים). בשנים האחרונות ניכר היה כי בנק ישראל חושש משקל חזק מידי לאור העובדה שישראל היא משק קטן ומוטה ייצוא. בכל מקרה, גם הפעם רואים בבנק ישראל את התחזקות השקל כסיכון העיקרי להתבססות האינפלציה ביעדה.

בכל מקרה, העלאת הריבית הנוכחית עדיין קטנה מאוד, ועדיין מהווה מדיניות מרחיבה שדוחפת את המשק להשקיע את הכסף שלו בנכסים מסוכנים יותר, וכמובן שלצרוך – שכן גם ריבית כזו עדיין נחשבת לנמוכה ומשאירה את ההלוואות והאשראי הצרכני זול יחסית. כך שיעבור עוד זמן וכמה העלאות ריבית לפני שזו באמת תאיים על הצמיחה של המשק.

שאלה נוספת שעולה היא כמובן בנוגע לשוק הדיור. אחד הגורמים שהביאו את שר האוצר משה כחלון למתוח ביקורת חריפה על בנק ישראל והנגידה לשעבר, היה הריבית הנמוכה שדחפה משקיעים לשוק הדיור, וההתעקשות של פלוג שלא להעלות ריבית בשלב זה. לדברי בודו־טרכטנברג, "כמובן שמדברים על עלייה (של שיעור הריבית, ע"מ) מאוד מתונה. זו עלייה לטווח קצר, שוק הנדל"ן מושפע הרבה יותר מריביות לטווח ארוך, ואנחנו לא רואים כרגע שתהיה השפעה משמעותית".

בכל מקרה, שוק המשכנתאות כבר חווה בשנים האחרונות התייקרויות שבאו בעקבות רגולציה ודרישות הון גדולות יותר של בנק ישראל. ומאחר והציפיות להעלאת הריבית כבר היו קיימות, אלו כבר תומחרו במידה רבה בריבית הניתנת למשכנתאות. החלטת הריבית יכולה ליצור כעת שני תרחישים. הראשון הוא כי ההחלטה באה בזמן ולא מוקדם מידי וממנה ימשיך ירון בהעלאת הריבית, בקצב מתון ואיטי כפי שהדגישה הוועדה. השנייה היא כי ההחלטה באה מוקדם מידי, כפי שסברו חלק מהכלכלנים, והתוצאה תהיה היחלשות של האינפלציה ואולי התחזקות רבה של השקל, שיעכבו את העלאות הריבית העתידות לבוא.