"אם היו מעלים את דמי הביטוח של המעסיקים ב־2%, המשבר היה נדחה ב־50 שנה"

ד”ר מיכל קורא, חוקרת ביטוח לאומי, מבהירה שהסיבה לקריסה הכלכלית הצפויה של המוסד הזה היא הפחתה דרסטית בתשלומי המעסיקים והיעדר היערכות ממשלתית. מחישוב של ביטוח לאומי עולה כי הגדלה מזערית של הנטל על המעסיקים יכולה להרחיק את המשבר ביובל | שחר אילן

משבר הביטוח הלאומי לא נגרם בגלל הדמוגרפיה והזדקנות האוכלוסייה. הוא נגרם בגלל שורת החלטות של ממשלות ישראל ב־20 השנים האחרונות להפחית את דמי הביטוח של המעסיקים, כך מכריזה חוקרת הביטוח הלאומי ד"ר מיכל קורא מאוניברסיטת חיפה בראיון ל"כלכליסט".

לדבריה "זו מדיניות ממשלתית רבת שנים שפגעה באופן מתמשך במקורות המימון של הביטוח הלאומי והגדילה את התלות שלו בהעברות מתקציב המדינה - אם זה לא יתוקן אז מקורות הביטוח הלאומי יירדו מתחת לקו אדום".

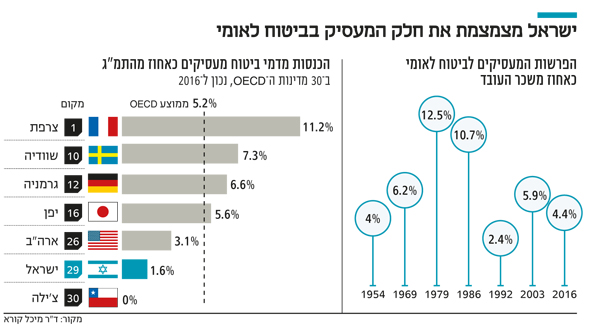

קורא הקדישה את רוב הקריירה שלה לחקור ביטוחים סוציאליים בעולם והשפעת הפוליטיקה על מדיניות רווחה בכלל ואת הביטוח הלאומי בישראל בפרט. במחקר שהפיצה לאחרונה בקרב מומחים וקובעי מדיניות היא חושפת שורה של נתונים קשים: הקיצוצים שנעשו בעשרות השנים האחרונות בדמי הביטוח הלאומי של המעסיקים גורמים לו להפסיד כ־40 מיליארד שקל מדי שנה, סכום השווה ל־95% ממה שהוא גובה בפועל. אפילו חלק קטן מהכסף הזה היה מונע את המשבר הגדול. התוצאה: שיעור דמי הביטוח שמשלמים המעסיקים צנח מאז אמצע שנות ה־80 ב־60%, מ־10.8% מהשכר ב־1985 ל־4.4% היום. מהלך זה החזיר את תשלומי המעסיקים לרמה המאוד נמוכה שהיתה נהוגה ב־1954, עם הקמת הביטוח הלאומי. דמי ביטוח המעסיקים בישראל מהווים רק 30% מממוצע ה־OECD. וישראל נמצאת במקום הלפני אחרון בהכנסות מדמי ביטוח המעסיקים מכל מדינות ה־OECD.

ויתור על הכנסות כפולות

הדו"ח האקטוארי האחרון של הביטוח הלאומי גילה כי מוסד הביטוח הלאומי עתיד להיכנס כבר ב־2022 לגירעון שוטף - ארבע שנים מוקדם מהצפוי (2025), והוא עלול לפשוט את הרגל בשנת 2037 ולא ב־2045, כפי שחזה הדו"ח האקטוארי הקודם. לדברי קורא, "הביטוח הסוציאלי בישראל נמצא במשבר ואכן נשקפת סכנה להמשך קיומו. הפגיעה בדמי הביטוח מייצרת סיכון ליכולת לממן בעתיד את התחייבויות הביטוח הלאומי. אם זה לא יתוקן אז הביטוח הלאומי יירד מתחת לקו האדום מה שיכניס את המערכת למסלול של גירעון בלתי אפשרי".

זו לא תוצאה טבעית של הזדקנות האוכלוסייה?

"זו לא תוצאה של התפתחות טבעית אלא של מדיניות ממשלתית רבת שנים שפוגעת באופן מתמשך במקורות המימון של הביטוח הלאומי ומגדילה את התלות שלו בהעברות מתקציב המדינה. היה ברור שהוצאות הביטוח אמורות לעלות, זו לא היתה הפתעה. לכן יצרו לביטוח הלאומי רזרבה כדי להתמודד עם הזדקנות האוכלוסייה".

באיזה החלטות מדובר?

"הבולטת מבין ההחלטות היא ההפחתה המתמשכת בדמי הביטוח של המעסיקים. עד אמצע שנות ה־80 דמי הביטוח היו מקור כמעט בלעדי, או מרכזי, להכנסות הביטוח הלאומי. ההפחתות בדמי המעסיקים התרחשו בעצם מסיבות שונות שלא קשורות לביטוח הלאומי אלא למדיניות הכלכלית של הממשלה: בשנות ה־80 זה היה כחלק ממדיניות ייצוב המחירים; ובשנות ה־90 כחלק ממדיניות עידוד עלייה ורצון להפחית את עלויות ההעסקה. ההחלטות האלו התקבלו בלי לבדוק מה המשמעויות שלהן בנוגע ליציבות הביטוח הלאומי. פשוט צמצמו וצמצמו כדי לקדם מטרות אחרות. כך יצא שבשלושת העשורים האחרונים דמי הביטוח לא רק שלא עודכנו — אלא הופחתו בעשרות אחוזים".

האוצר לא פיצה את הביטוח הלאומי?

"בהתחלה האוצר הבטיח שעל כל שקל שהמעסיק לא ישלם - המוסד יפוצה באופן מלא, מה שהפך להיות מוכר כ’שיפוי אוצר’. באמת בשנתיים הראשונות ההפסדים כוסו במלואם משיפוי אוצר. בהמשך, לפי החישובים שלנו, הפיצוי נהפך לחלקי ויש מקרים שאין פיצוי בכלל".

למה זה גרם?

"בהדרגה ההכנסות מדמי הביטוח והשיפוי הולכים ופוחתים. על פי הסימולציה שערכנו ההכנסות מדמי ביטוח, לולא ההפחתות, היו יכולות להיות כמעט כפולות. בזמן שההכנסות בפועל מדמי ביטוח ושיפוי אוצר ב־2015 היו כ־42 מיליארד שקל; ואילו ההכנסות שהיו צפויות באותה שנה, אם שיעור דמי הביטוח היה נותר ברמה של 1987 - היו 83 מיליארד שקל.

מה זה אומר לגבי קרן הביטוח הלאומי שמושקעת אצל האוצר לכיסוי ההתחייבויות בעתיד?

"זה אומר שלולא מדיניות ההפחתות לא רק שהתחזית הגרעונית של היום לא היתה צפויה להתרחש, אלא שהביטוח הלאומי היה יכול להיות היום עם עודף גדול של מאות מיליארדי שקלים, וסביר להניח שאפשר היה למנוע חלק גדול מהקיצוצים שנעשו במערכת בשנים האחרונות. במצב כזה למרות שיש גידול בתוחלת החיים לא היתה צריכה להיות לביטוח הלאומי שום בעיה ביובל הקרוב, ואולי אפילו מעבר לזה".

בלי כללים ברורים

איפה זה שם אותנו יחסית לעולם?

"ההכנסות מדמי ביטוח של מעסיקים בישראל הן מהנמוכות בקרב מדינות ה־OECD. הן מהוות 1.6% מהתמ”ג בלבד, בהשוואה לממוצע ה־OECD שעומד על 5.2% מהתמ”ג".

מה בעצם איפשר את השחיקה הזו?

“בניגוד למדינות אחרות, אצלנו אין הגדרה של מהו מצב מאוזן של עתודות הביטוח הלאומי. זה נובע מכך שאין הגדרה של מה קורה אם מתקבלת החלטה ממשלתית או יש שינוי דמוגרפי שמאיימים על האיזון, ואין כללים של מה המערכת צריכה לעשות כשהיא מזהה סטייה מהאיזון. על זה הוויכוח היום. ברור שהמסלול שעליו נע הביטוח הלאומי הולך להעמיד את המערכת במצב של גירעון אבל אין הגדרה של מה צריך לעשות”.

קורא מגלה שב־1985 היה חלקה של הממשלה במימון התוכניות הביטוחיות של הביטוח הלאומי 10% ואילו ב-2016 גדל ליותר מ־30%. כך למשל הממשלה הנוכחית החליטה לממן בעצמה את הגידול בקצבאות הנכים, רפורמת הסיעוד וקיצור הוותק הדרוש לעולים קשישים לצורך הגדלת קצבת הזקנה”.

מה בדיוק הבעיה עם זה?

"מפרקים את הקשר בין תשלום דמי ביטוח לזכאות לקצבאות, ולאט לאט מבססים את המערכת על תקציב המדינה. זה יגרום לכך שהרעיון שהזכות שלי לקצבאות נובעת מזה שהשתתפתי כל השנים בתשלום דמי ביטוח - כבר לא יעמוד. אז יהיה הרבה יותר קל לחלק את הכסף רק למי שיעמוד במבחן הכנסות. הסיוע יהפוך לממוקד באנשים ששרויים בעוני”.

נו, הם באמת יותר נזקקים.

"אם זה יקרה זה בעצם יפרק את מערכת הביטוח הסוציאלי שמיועדת להגן על כלל האוכלוסייה מפני מצבי חיים קשים. מדובר בשינוי יסודי ועמוק של רשת המגן החברתית לכלל האוכלוסייה. הבעיה היא שאנחנו לא מגיעים לשם מתוך דיון וויכוח ציבורי פתוח אלא בדלת האחורית, באמצעות הגעה למצב שהמערכת לא תוכל לשלם קצבאות. אז יהיה הרבה יותר פשוט להתנות הכנסות במבחני אמצעים".

חיים בלי רשת ביטחון

לפי המחקר של קורא, המצב הזה כבר מתרחש בפועל. בין השנים 2012-1984 ההוצאה על קצבאות ביטוחיות שמהן נהנית כל האוכלוסייה המשלמת ביטוח לאומי ירדה ב־30%, מ־6.6% מהתמ"ג ל־4.5%. לעומת זאת ההוצאה על קצבאות סלקטיביות עלתה ב־50%, מ־1.5% ל־2.3%. זה לא מקרי: הרבה יותר זול להגדיל קצבאות סלקטיביות מאשר לשלם לכלל המבוטחים.

למה מעמד הביניים צריך קצבאות?

"חוסר הביטחון התעסוקתי עולה בשנים האחרונות ולא יורד. כולנו חשופים לארועי חיים שמאיימים על יכולת ההשתכרות שלנו. מעבר למערכת שמבוססת על קצבאות סעד אומר שנוכל לסמוך על עזרה רק כשנגיע למצב של עוני חריף. לא תהיה רשת ביטחון שתגן עלינו קודם. הסיכון לפגיעה כלכלית בשל מצבי חיים קשים של מעמד הביניים יגדל והסיכון להידרדר לעוני במצבים כאלה יגבר".

אפילו יו"ר הוועדה למלחמה בעוני, ח”כ אלי אלאלוף, בעד קצבאות לפי מבחן הכנסה.

"הניסיון הבינלאומי מצביע על פרדוקס מאוד מעניין: דווקא במדינות שבהן הקצבאות מופנות רק לאנשים בעוני, שעורי העוני גבוהים יותר ושעורי החילוץ מעוני באמצעות הקצבאות קטנים יותר. בספרות מכנים את זה פרדוקס החלוקה מחדש. הבעיה במיקוד של קצבאות רק באנשים עניים היא שבסופו של דבר זה פוגע באוכלוסייה הענייה ביותר".

איך זה יכול להיות?

"הסיבה לכך היא שאם מעבירים למעמד הביניים את המסר שהוא רק צריך לממן את העניים, אז הנכונות להפנות תקציבים הרבה יותר נמוכה. שירותים לעניים סופם שיהפכו לשירותים עניים. זה גם בא עם מחיר מאוד גבוה לעניים. הם נתפסים כנטל על יתר החברה וכאנשים שמנצלים את המערכת".

יש טענות שהמילה “ביטוח” בביטוח הלאומי היא פיקציה, וזה כלל לא ביטוח אלא מס הכנסה ב'.

"הביטוח הסוציאלי הוא מוסד שקיים בעולם כבר יותר מ־130 שנה. יש לו הישגים מרשימים במיוחד, והוא מגלה כושר הישרדות יוצא דופן. בין היתר הוא הצליח לעמוד במבחנים של חילופי שלטון, משברים כלכליים ואפילו מלחמות עולם. הוא כנראה מקצה יותר קצבאות מתשלומים של ביטוחים פרטיים".

מה צריך לעשות עכשיו כדי לצאת מהמשבר?

"צריך להימנע מלשקם את המצב הכספי של הביטוח הלאומי באמצעות העברות מתקציב המדינה. דמי הביטוח צריכים להישאר ולהוות את מקור המימון העיקרי, בעוד העברות מתקציב המדינה צריכות לשמש מקור מימון שולי בלבד. צריך לקבוע כללים מחייבים של איזון אקטוארי, כולל חובת נקיטת פעולות, כשהאיזון מופר".

את נזהרת מלומר את זה מפורשות, אבל קשה שלא להסיק מהממצאים שלך שהפתרון אמור להיות העלאת דמי הביטוח על המעסיקים.

"דמי הביטוח למעסיקים בישראל נמוכים במידה ניכרת מהממוצע של מדינות ה־OECD, וגם נמוכים בעשרות אחוזים משיעור דמי הביטוח שמעסיקים בישראל שילמו בעבר. מכיוון שהפחיתו את דמי הביטוח על המעסיקים בהיקפים כאלה גדולים, אני לא חושבת שהפתרון הוא להחזיר אותם לרמה שהיו. צריך להעלות את דמי הביטוח המעסיקים באופן שיאפשר להחזיר את המערכת לייצוב. אפשר גם להעלות את דמי הביטוח בהדרגה, בהתאם לעלייה בהוצאות. יש חישוב אקטוארי של הביטוח הלאומי שאם היו מעלים את דמי הביטוח ב־2% זה היה דוחה את המשבר ב־50 שנה. אבל ניתן להגדיל את דמי הביטוח של המעסיקים בלי להעלות את נטל המס הכללי עליהם, למשל במקביל להפחתה במס חברות".