הריבית שלאומי קארד תוכל רק לחלום עליה

לכלכליסט נודע שלאומי קארד משלמת כיום ללאומי ריבית של 0.45%. אחרי מכירתה לאומי ימשיך לממן אותה, מה שיקשה עליה להתחרות בו

לאומי קארד ובנק לאומי מנהלים משא ומתן על תנאי מסגרות האשראי שהבנק יעניק לחברת כרטיסי האשראי ביום שאחרי הפרידה ממנה, כשתושלם מכירתה לקרן ההשקעות ורבורג פינקוס, כך נודע ל"כלכליסט". הסכם זה צפוי ליצור תלות משמעותית מאוד של חברת כרטיסי האשראי בלאומי כגוף המממן את פעילותה.

בשבוע שעבר חשף "כלכליסט" את הסכם תפעול כרטיסי האשראי בין שני הגופים שכולל שורה של התניות המקשות על לאומי קארד להתחרות על לקוחות בנק לאומי. כעת מתברר כי בנק לאומי צפוי להיות המממן העיקרי של לאומי קארד ביום שלאחר הפרידה ביניהם - זאת למרות הבשורה לכאורה בשבוע שעבר בדבר גיוס האג"ח שביצעה לאומי קארד מהגופים המוסדיים בהיקף של כמיליארד שקל בתמורה לריבית גבוהה של 2.19%.

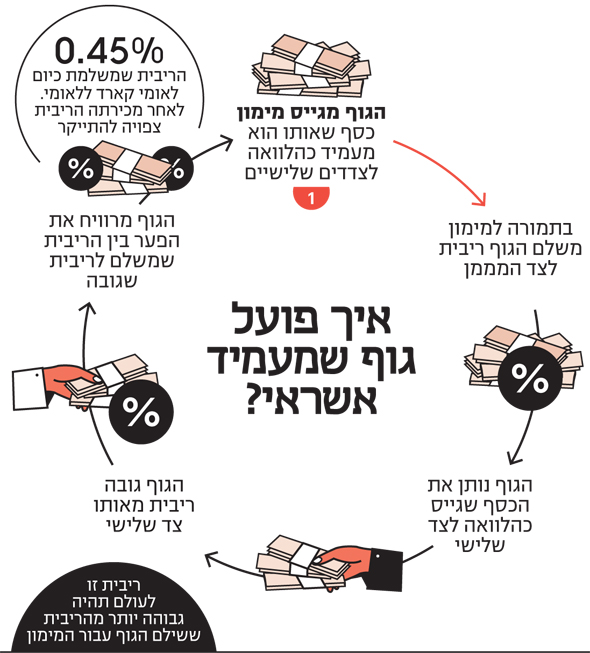

כיום, חלק הארי של האשראי שלאומי קארד נוטלת הוא בריבית משתנה על בסיס ריבית הפריים. ללאומי קארד מסגרות אשראי בבנק לאומי בהיקפים מהותיים, וחברת כרטיסי האשראי מממנת את פעילותה בעיקר תוך ניצול מסגרות אלו. מדובר באשראי לזמן קצר בריבית משתנה בשיעור של 0.45% (פריים מינוס 1.15%). מסגרת אשראי זו תקפה עד לסוף ינואר 2019 או עד להשלמת מכירת לאומי קארד, לפי המוקדם מבין השניים.

עלות מימון חברת כרטיסי אשראי היא דרמטית בכל הנוגע לתנאי האשראי שהיא מעניקה ללווים שלה - שכן חברת כרטיסי האשראי גוזרת מרווח בין עלות המימון שלה (הריבית שהיא משלמת לגורם המממן אותה) לריבית שהיא גובה מהלקוח הסופי, כשמרווח זה הוא מקור הרווח שלה. ככל שעלות המימון שלה זולה יותר, היא יכולה להעמיד אשראי זול יותר ולהפך. לכאורה, הרפורמה להגברת התחרות בשוק האשראי אמורה לייצר תחרות בין לאומי קארד וישראכרט שייפרדו מלאומי והפועלים מול הבנקים על אשראי שיינתן לציבור. אך כפי שניתן לראות, עלות המימון האלטרנטיבי של לאומי קארד מהמוסדיים יקרה כמעט פי חמישה.

ברגע שלאומי תעבור לידיים של ורבורג פינקוס, אין תמריץ ללאומי להמשיך להעניק ללאומי קארד מימון זול. אלא ששני הגופים הגיעו להסכמות עקרוניות להעמדת מסגרות אשראי מחייבות לארבע שנים ממועד העברת השליטה בלאומי קארד, ובהיקפים מהותיים שמהווים את עיקר צורכי המימון של לאומי קארד בשנים הקרובות. כלומר, לאומי קארד ממשיכה לבנות על לאומי כספק האשראי המרכזי. ההסכם יוצר תלות ששמה את לאומי קארד בעמדת לחץ מול לאומי, מה שעלול לפגוע בתחרות: למה שלאומי קארד תתחרה בלאומי כשהיא יודעת שעוד ארבע שנים תצטרך לחדש את הסכם המימון שלה מולו.