3%-16% מתיקי הפנסיה הגיעו לעופר ותשובה

המצגת שלא הוצגה בוועדת הטייקונים חושפת את היקף המימון שמעניקים חסכונות הציבור למגזר העסקי: 20 הקבוצות הגדולות קיבלו לפחות שליש מהאשראי של הגופים המוסדיים הגדולים, והאשראי לחמשת הלווים הגדולים מהווה 2%—8% מהנכסים שלהם

הממונה על שוק ההון דורית סלינגר אמנם החליטה ברגע האחרון לא להופיע מול ועדת החקירה הפרלמנטרית לבחינת הסדרי אשראי ללווים גדולים בראשות ח"כ איתן כבל מהמחנה הציוני, אך היא הגיעה לכנסת חמושה במצגת שחשפה לראשונה נתונים על היקף האשראי שהעמידו הגופים המוסדיים לאנשי העסקים הגדולים במשק.

סלינגר אמנם נמנעה מלחשוף את זהות גופי הפנסיה, אך ציינה כי שבעת הגופים הם חמש חברות הביטוח הגדולות — כלל, מגדל, הראל, הפניקס ומנורה — ושני בתי ההשקעות הגדולים — מיטב דש ופסגות.

מועדון החמש

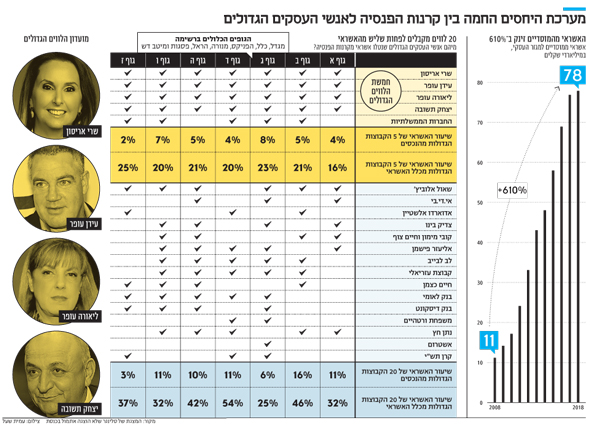

מהנתונים של רשות שוק ההון עולה כי היקף האשראי שהעמיד כל אחד מהגופים האלו לחמש הקבוצות העסקיות הגדולות במשק — אלו של שרי אריסון, עידן עופר, ליאורה עופר, יצחק תשובה והחברות הממשלתיות — עומד על 16%—25% מכלל תיק האשראי ועל 2%—8% מכלל הנכסים המנוהלים.

עוד עולה כי היקף האשראי שהעמיד כל אחד מהגופים האלו ל־20 הקבוצות העסקיות הגדולות במשק, שכוללות בתוכן גם את שאול אלוביץ', צדיק בינו, אדוארדו אלשטיין, לב לבייב, אליעזר פישמן וקבוצת עזריאלי, עומד על 32%—54% מכלל תיק האשראי ועל 3%—16% מכלל הנכסים (ראו תרשים).

סלינגר התכוונה להציג את הנתונים האלו לוועדה כדי להעביר מסר שלפיו גופי הפנסיה ניהלו ומנהלים את כספי החוסכים באחריות, ולראיה — החשיפה ללווים הגדולים אינה גדולה, במונחי היקפי התיקים הפנסיוניים. כלומר, החשיפה לבעלי ההון הגדולים אינה בעלת השפעה גדולה על החיסכון של הציבור, ובשילוב התשואות הגבוהות שהשיגו גופי הפנסיה בעשורים האחרונים, הנתונים מצביעים על כך שכספי החיסכון הפנסיוני מנוהלים באופן תקין.

בכל הנוגע לנתח של אנשי העסקים הגדולים מכלל תיקי האשראי סלינגר עמדה לטעון כי בשל היקפי פעילותם העסקית, זה רק הגיוני שהנתח שלהם יהיה גדול.

מה לא נכלל במצגת?

אלא שסלינגר החליטה לא לכלול במצגת שבסופו של דבר לא הוצגה בפני הוועדה נתונים על תיק האשראי הלא סחיר למגזר העסקי של גופי הפנסיה. התיק הזה זינק ביותר מ־600% בתוך עשור. אם ב־2008 הסתכם התיק ב־11 מיליארד שקל, ב־2018 הוא כבר הגיע ל־78 מיליארד שקל.

כיצד זה קרה? בעקבות המשבר הפיננסי של 2008 הושתו על הגופים המוסדיים רגולציות חדשות הנוגעות להשקעה באג"ח סחירות של חברות. הרגולציות האלו הביאו גופים מוסדיים רבים לנטוש את השוק הסחיר לטובת השוק הלא סחיר. במילים אחרות, הגופים המוסדיים החלו להעמיד הלוואות פרטיות, בעיקר לבעלי הון.

הגופים המוסדיים גם למדו שנוח יותר לעשות עסקאות בחדר סגור, הרחק מהשוק הסחיר, משום שאם יש משבר וחברה מתקשה לעמוד בהחזר ההלוואה, אפשר להגיע איתה להסדר או למחול לה על חלק מהחוב בלי להיקלע למרכז תשומת הלב הציבורית.

אך זוהי כמובן גם הבעיה של הפעילות הזו — היא אינה שקופה עבור ציבור החוסכים שמכספו מוענקות ההלוואות האלו. אם קרן פנסיה מוכנה למחול לחברה על חלק מהחוב או על כולו, הציבור לא יידע על כך ולא תהיה לו יכולת לבקר אותה ואת ההסדר.

בעיה נוספת עם ההלוואות הפרטיות נוגעת לעובדה שלגופים המוסדיים יש מרחב תמרון גדול יותר בכל הנוגע אליהן, לפחות מבחינה חשבונאית. בעוד שבכל הנוגע לאג"ח סחירות הגופים המוסדיים צריכים לבצע שיערוכים על בסיס ביצועי השוק, זה לא המצב בהלוואות פרטיות. כלומר, אם אג"ח מסוימת יורדת ב־70%, הגוף המוסדי שמחזיק בה חייב לרשום ירידה של 70% בשווייה בספרים שלו. בתחום ההלוואות הפרטיות יש יותר גמישות — אם הגוף המוסדי מעריך כי בסופו של דבר יוכל לגבות את החוב חרף קשיים שהתגלעו, הוא לא חייב לבצע מחיקה מיידית, מה שיוצר תמריץ לאופטימיות גבוהה שבסופו של דבר עלולה להתברר כשגויה; והכל במטרה להציג תוצאות טובות משל המתחרים בטווח הקצר.

סלינגר פורשת מתפקידה בסוף אוגוסט. המחליף או המחליפה שלה יידרשו לעשות חושבים ולהגיע למסקנה אם נכון להמשיך לאפשר לגופים מוסדיים להגדיל את תיקי האשראי הלא סחירים.