הדו"ח לבחינת הרפורמה באשראי: הממשלה פספסה כמעט כל דדליין אפשרי

איחור של ארבעה חודשים בהקמת לשכה שאמורה לספק שירותי מחשוב בנקאיים למי שירצה להתחרות בבנקים; איחור של שבעה חודשים בהקמת שירות להשוואת עלויות פיננסיות; עיכוב בהסדרת שוק התשלומים; כל הכשלים של משרד האוצר והפיקוח על הבנקים בדרך ליישום דו"ח הוועדה שהייתה אמורה לשפר את מעמדו של הצרכן הפיננסי

כמעט שנה וחצי אחרי חקיקת החוק להגברת התחרותיות בענף האשראי, ועדת המעקב לבחינת התחרות בשוק פרסמה היום דו"ח ראשון. הוועדה אחראית לעקוב אחר התקדמות הצעדים שנקבעו בחוק להגברת התחרותיות ולצמצום הריכוזיות בשוק הבנקאות בישראל. בראש הוועדה עומדים מנכ"ל משרד האוצר שי באב"ד ומנהל חטיבת המחקר בבנק ישראל מישל סטרבצ'ינסקי.

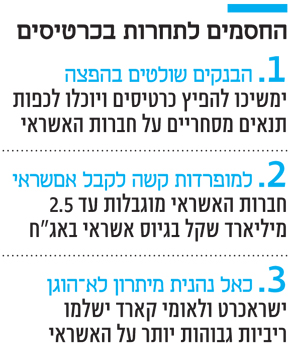

אחד הנושאים שאחריהם עוקבת הוועדה הוא ההחלטה שלא להפריד את חברת האשראי כאל מהבנק דיסקונט, בניגוד לחברות לאומי קארד וישראכרט שנדרשות להיפרד מהבנקים ששולטים בהן. כאל נשארת תחת החסות של דיסקונט עד ל־2020, אז תידרש הוועדה לבחון מחדש את סוגיית ההפרדה בהתאם לסדרת מבחנים וקריטריונים שנקבעו מראש. אלא שהמבחנים שנקבעו לצורך כך יהוו רק תמיכה להחלטה, בעוד הוועדה תהיה רשאית להחליט לפי שיקול דעתה.

התחרות באשראי גברה

לפי בדיקת הוועדה, בינתיים מדובר בהצלחה - עם הסתייגות קלה. אחד הקריטריונים לבחינת המהלך הוא שיעור הצמיחה של יתרת האשראי שהעמידה קבוצת דיסקונט בהשוואה לארבעת הבנקים הגדולים האחרים. אם הצמיחה תהיה גדולה ב־2.5%‑4.5% מצמיחת הבנקים האחרים, ניתן יהיה להחשיב את המהלך למוצלח. ואכן, לפי הדו"ח, ב־2017 צמחה יתרת האשראי של דיסקונט ב־7.05%, לעומת שיעור צמיחה של 4.05% בארבעת הבנקים האחרים. עם זאת, צריך לסייג את ההתלהבות, שכן מדובר בנתון ביניים, כאשר המבחן כולו יתבצע במצטבר עד לסוף 2020.

בנוסף, בדו"ח גם מציינים חברי הוועדה כי ההסכם שחתמה כאל עם שופרסל להנפקת כרטיסי האשראי עבור חברי מועדון הלקוחות של רשת הקמעונאות מהווה "התפתחות משמעותית נוספת בנתח האשראי של דיסקונט".

הדו"ח מתייחס לשורה של נושאים אחרים שנקבעו בחוק להגברת התחרותיות, ובהם הקמת מאגר נתוני אשראי, הקמת תשתית טכנולוגית עבור פתרון מחשוב שיסיר את אחד החסמים העיקריים להקמת בנקים חדשים ופתיחת תשתית עבור חברות שיספקו שירותי השוואת מחירים במערכת הבנקאית והפיננסית.

ברבים מהסעיפים הללו, כך לפי הדו"ח, נרשמו עיכובים משמעותיים בדרך לתחרות. כך למשל, החוק קבע כי יש לפרסם עד לנובמבר האחרון תקנות שיאפשרו הנגשה של שירותי השוואת מחירים של שירותים פיננסיים. אלא שנובמבר חלף מזמן והדדליין החדש נקבע לסוף חודש יוני הקרוב.

דדליינים לא מחייבים

בעיה דומה קיימת גם בכל הנוגע ליצירת תנאי גישה שווים לשוק התשלומים, כמו למשל אפליקציות להעברות תשלומים ולניהול חשבון עו"ש חוץ־בנקאי. מדובר בשוק שיכול להוזיל עלויות באופן משמעותי. אלא שגם כאן, טיוטה של הצעת חוק בנושא אמורה היתה להתפרסם עד לסוף 2017, דדליין שחלף מזמן בלי שפורסמה טיוטה כזו. הדדליין החדש שנקבע הוא עד סוף החודש.

המצב דומה גם בכל הנוגע להקמת תשתית טכנולוגית חיצונית שתאפשר להתגבר על העלות הגבוהה להקמת מערכת מחשוב לבנק. עלות זו מהווה את אחד החסמים הגדולים ביותר להקמת בנקים חדשים. במקרה זה, משרד האוצר היה אמור לפרסם מכרז בנושא בתחילת השנה, אולם הפרסום מתעכב והדדליין העדכני שנקבע הוא לחודש יוני הקרוב.

בנוסף, פרסום המכרז הוא רק צעד בדרך להקמת התשתית. דרוש גם הסכם חתום בין הבעלים של בנק אחד לפחות מול חברת המחשוב והקמה של התשתית בפועל - צעדים שייקחו עוד זמן רב.

הדו"ח הראשון של ועדת המעקב אינו מתייחס לשורה נוספת של נתונים שאמורים לתת תמונת מצב של התחרות בשטח. בין השאר, מדובר בנתונים כמו כמות הלקוחות שעברו בין גוף לגוף, שינויים במחירי האשראי ובכמויות, שינויים באיכות האשראי, שיעור השינוי בגובה העמלות שמשלם והציבור. נתונים אלו הם הביטוי בשטח למידת התגברות התחרות והפחתת הריכוזיות.

מחר, אחד הבנקים הגדולים מתכוון להציג דו"ח מעקב אלטרנטיבי בפני ועדת הכלכלה של הכנסת. גם לפי דו"ח זה, שהגיע לידי "כלכליסט", יש עיכוב משמעותי בכמה סוגיות שנקבעו בחוק לעידוד התחרותיות. כך למשל, הדו"ח מציין כי כללים להסדרת מעמדו ואופן הפעולה של גוף שיבצע שירותי סליקה היו אמורים להתפרסם כבר באוגוסט האחרון, אך הדבר מעולם לא קרה. לפי הדו"ח, לא ניתן להאריך את הדדליין לכך.

עוד נכתב כי הדבר נכון גם לגבי פרסום תקנות שיסדירו אפשרות לצפות במידע על כרטיסי אשראי חוץ־בנקאיים באזור האישי של לקוחות באתרי האינטרנט של הבנקים. תקנות אלו, נכתב, היו אמורות להתפרסם עד סוף 2017 וגם במקרה זה אין אפשרות להארכת הדדליין.

גם הדו"ח האלטרנטיבי מציף את בעית קידום השירותים להשוואת עלויות פיננסיות, וגם במקרה זה נטען כי אין אפשרות להאריך את הדדליין ולכן לא ניתן ליישם את הסעיף בחוק.