הקרב בין חדוה בר ודורית סלינגר: מי תפקח על פייפאל

הפיקוח על הבנקים פנה לצוות שאחראי על החוק להסדרת הפיקוח על עולם התשלומים בדרישה לקחת מרשות שוק ההון את הפיקוח על הגופים שיתחרו בחברות כרטיסי האשראי כסולקים. המאבק בין המפקחות מעכב את התחרות שתוזיל עלויות לבתי עסק

המחלוקת בין המפקחת על הבנקים בבנק ישראל חדוה בר לממונה על שוק ההון דורית סלינגר על סמכויות פיקוח נמשכת. ל"כלכליסט" נודע כי לאחרונה פנה הפיקוח לצוות הבינמשרדי שכותב את תזכיר החוק שיטיל פיקוח על עולם שירותי התשלום בדרישה להיות הגוף שמחזיק בסמכויות הפיקוח על נותני שירותי תשלום. לפי התכנון הנוכחי של הצוות, שכולל נציגים של רשות שוק ההון, בנק ישראל, משרד האוצר, רשות ההגבלים העסקיים ומשרד המשפטים, סמכות זו היתה אמורה להגיע לידי סלינגר, יחד עם הפיקוח על יתר פעילות האשראי החוץ־בנקאי, למעט הפיקוח על חברות כרטיסי האשראי.

כעת דורשים בפיקוח על הבנקים לחלק את הפיקוח על נותני שירותי התשלום - הגופים שמקבלים גישה לחשבון הלקוח כדי לגבות תשלום מלקוחות עבור בתי עסק — כך שנותני השירותים הגדולים יפוקחו על ידי הפיקוח על הבנקים והקטנים על ידי רשות שוק ההון, וזאת משום שלדעת הפיקוח לרשות אין את הכלים והניסיון לפקח על גופים גדולים שפועלים בתחום.

רשות שוק ההון רואה בפנייה של הפיקוח חזרה מהסכמות שהושגו שלפיהן הרשות תפקח על נותני שירותי התשלום במסגרת הפיקוח על כל נותני האשראי החוץ־בנקאי. בסביבת הרשות רואים את עצמם כמועמדים הקלאסיים לפקח על נותני שירותי התשלום, משום שמדובר בספקי שירותים שאין להם קשר לגופים המפוקחים באופן מסורתי על ידי בנק ישראל.

| |||

מי כשיר לפקח?

כמו כן, בסביבת הרשות מציינים את הגישה הפרו־צרכנית שלה שמעודדת תחרות ושעומדת בניגוד לרצון של הפיקוח על הבנקים לשמור על יציבות המערכת. טענה זו נתמכת בדעת המיעוט שפורסמה במסגרת מסקנות ועדת שטרום להגברת התחרות במערכת הבנקאית. בחוות דעת זו, שעליה חתומים רשות ההגבלים ואגף תקציבים באוצר, מובעת תרעומת על כך שהוועדה החליטה להותיר בידי הפיקוח על הבנקים את הפיקוח על חברות כרטיסי האשראי. בעת כתיבת חוות הדעת ההנחה היתה שהפיקוח על אשראי־חוץ בנקאי יהיה בידי רשות שוק ההון.

לפי חוות הדעת "חברות כרטיסי האשראי דומות לגופים חוץ־בנקאיים שעוסקים במתן אשראי ובשירותי תשלום. על כן צפויה סינרגיה פיקוחית גבוהה יותר בין הצרכים של גופים אלו לאלו של חברות כרטיסי האשראי הקיימות. לפיכך יש יתרון משמעותי בכך שהפיקוח על כלל השירותים הללו יהיה מצוי בידי רגולטור אחד — רשות שוק ההון.

לרגולטור שיפקח על חברות כרטיסי האשראי שיקול דעת רחב, ובידיו תימצא יכולת להשפיע על מידת התחרות העתידית שתתפתח מצד נותני שירותים חוץ־בנקאיים. מתן סמכות זו לגוף שמפקח במקביל גם על הבנקים מעלה שאלה של איזון רגולטורי בין שיקולים המשפיעים באופן דיפרנציאלי, ולעתים מנוגד, על שחקנים שונים המפוקחים על ידי מפקח אחד. ייתכן כי אסדרה שמכוונת לעידוד תחרות מצד חברות כרטיסי האשראי תביא להפחתת הרווחיות של הבנקים. באשר ליכולתו של מפקח חיצוני לפיקוח על הבנקים להתמודד עם סיכונים יציבותיים שעלולים להיווצר מפעילותם של גופים חוץ־בנקאיים, נציין כי כבר עתה מצויים בידי רשות שוק ההון כלים להתמודדות עם סיכונים יציבותיים".

במילים אחרות, דעת המיעוט טוענת כי הפיקוח על הבנקים יתקשה לפקח על הגופים שצריכים להתחרות בבנקים.

המחלוקת הזו מעכבת את כניסתם של גופים חדשים לשוק נותני שירותי התשלום. עיכוב התחרות הזו מביא לעיכוב בהפחתת עלויות לבתי העסק שמשלמים לנותני שירותי האשראי עמלות עבור השירותים שלהם.

קיימות אלטרנטיבות

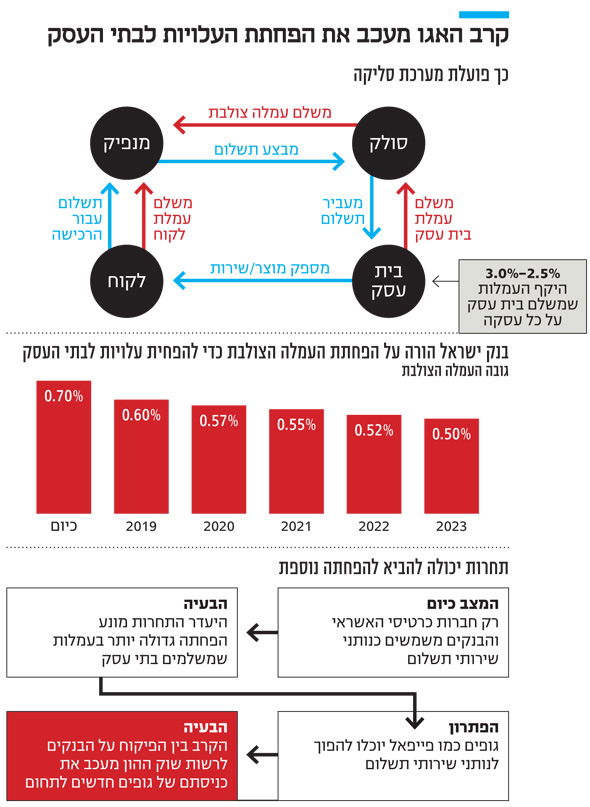

ישנם סוגים שונים של נותני שירותי תשלום. כיום נותני שירותי התשלום בישראל הם חברות כרטיסי האשראי והבנקים. הגופים האלו אינם כפופים לפיקוח ישיר של הפיקוח על הבנקים בנק ישראל, אך השירותים הדיגיטליים והאפליקציות של הבנקים, כמו ביט של בנק הפועלים ופפר פיי של בנק לאומי, נתונים לפיקוח הבנק המרכזי משום שהם שייכים לבנקים.

בניגוד לישראל, בעולם מתפתח שוק של שירותי תשלום חליפיים, שבו גופים כמו פייפאל ופיוניר יכולים להתקשר עם בית עסק, לגבות עבורו תשלום, להנפיק כרטיס חיוב, לקבל גישה לחשבון הלקוח ולהבטיח את ביצוע התשלום בדומה לחברת כרטיסי אשראי.

בישראל זה לא המצב בשל מחסום רגולטורי וטכנולוגי. כיום הגוף היחיד שדרכו פועלים נותני שירותי תשלום הוא חברת שב"א (שירותי בנק אוטומטיים) שמרכזת את פעילות סליקת כרטיסי האשראי בישראל ומקשרת בין בתי העסק הסולקים לחברות כרטיסיה אשראי שמנפיקות את הכרטיסים. גוף שפועל בתחום שירות התשלומים ורוצה לספק שירותים לבתי עסק חייב לעבור דרך מערכת השב"א שנמצאת בבעלות הבנקים (שמחוייבים למכור אותה בהוראת בנק ישראל).

עד שמנגנון הפיקוח לא יוסדר, לא ניתן יהיה לתת רישיונות לנותני שירותי תשלום חדשים, ולא יהיו גופים חדשים שיוכלו להתחבר לשב"א ולהתחרות בחברות כרטיסי האשראי והבנקים.

האינטרס ביצירת התחרות נעוץ בעלויות הגבוהות שמושתות על בתי העסק נוכח היעדרה. כיום בתי העסק מתמודדים עם עמלות סליקה גבוהות שהם נדרשים לשלם לחברות כרטיסי האשראי כדי שיוכלו לכבד תשלום של לקוחות בכרטיסי אשראי. מדובר בשילוב של עמלה צולבת ועמלת בית עסק שיוצרת את עמלת הסליקה, שיכולה להגיע ל־2.5%-3% מכל עסקה. תחרות בתחום יכולה להפחית את גובה העמלות הללו ולייצר לבתי העסק חלופות לכיבוד תשלומים שנעשים לא במזומן - מה שאמור להתבטא בהפחתת מחירי המוצרים.

הבנק ישראל ורשות שוק ההון נמסר בתגובה כי הם "משתפים פעולה ומקיימים דיונים מקצועיים כדי לקדם את פעילות שירותי התשלום לטובת הצרכנים".