12 מיליארד שקל על המדף: מכרז הענק של כללית ומכבי ישנה את ענף הביטוח הסיעודי

שתי קופות החולים ייצאו בחודש הבא במכרז שצפוי לטלטל את ענף הביטוח הסיעודי. המכרז, שבו הקופות יבחרו מחדש חברת ביטוח שתפעיל עבורן ביטוח סיעודי, אמור להוריד תעריפים ולהגדיל את התחרות וגם להכין את הקרקע למהפכה בכל ענף ביטוחי הבריאות

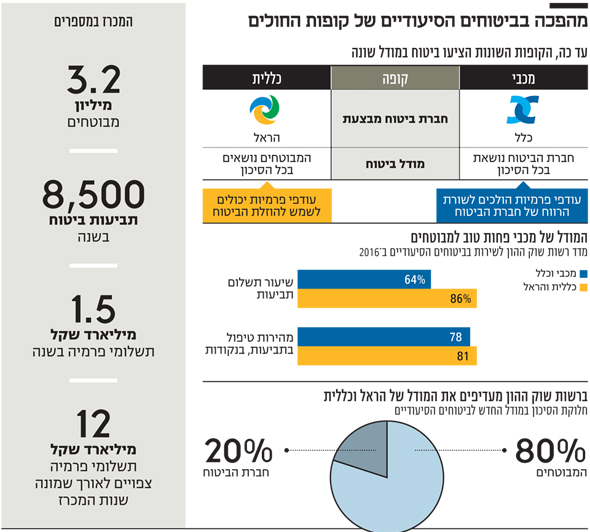

בחודש הבא יצאו לדרך המכרזים הגדולים בתולדות ענף הביטוח הישראלי: קופות החולים מכבי וכללית יפרסמו מכרזים לשירותי ביטוח סיעודי למבוטחיהם, בהיקף של 12 מיליארד שקל על פני שמונה שנים. למכרזים יהיו כמה השלכות דרמטיות על הביטוחים הסיעודיים בישראל והם אף עשויים להשפיע על יחסי הכוחות בענף ביטוחי הבריאות.

המכרזים הללו, שצפויים להיות רוויי אמוציות, הם תולדה של עבודה של רשות שוק ההון ודורית סלינגר שעומדת בראשה. למכרזים אלה יש פוטנציאל לטלטל את ענף הביטוחים הסיעודיים וגם את ביטוחי הבריאות ולחזק דווקא את השחקנים הקטנים בתחום. אלא שעדיין קיימים סביב המכרזים כמה סימני שאלה גדולים, ובהם השאלה אם המודל החדש לא יביא דווקא לייקור הביטוחים או לפגיעה בשיעור תשלום התביעות.

מכרזים אלו הם שלב שני ברפורמה בסיעוד שמובילה סלינגר. בשלב הראשון ברפורמה, שיצאה לדרך לפני שנתיים, דרשה סלינגר כי קופות החולים ייצרו פוליסת ביטוח סיעוד אחידה, להבדיל מהמצב הקיים שבו כל קופה גיבשה מודל משל עצמה. ברשות שוק ההון הבינו שהמצב הזה יוצר חסם למעבר חופשי בין הקופות, משום שמבוטח שהחזיק בביטוח סיעודי של קופה אחתת ורצה לעבור לקופה אחרת היה צריך לוותר על הכיסוי שלו ולעבור תהליך חיתום רפואי מחדש בעת הצטרפות לכיסוי סיעודי בקופה החדשה.

כבר בתחילת הרפורמה הודיעו ברשות שוק ההון כי השלב השני, שיגיע בינואר 2019, יהיה מכרזים חדשים בין קופות החולים לחברות הביטוח שבהם החלוקה של הסיכון הביטוחי בין המבוטחים לבין חברת הביטוח תהיה מוגדרת מראש. ככל הידוע תוצאות המכרזים של כללית ומכבי יתפרסמו באוגוסט.

כיום למשל, בביטוח הסיעודי של הכללית, הקופה הגדולה ביותר בישראל, הפרמיות שמשלמים המבוטחים מדי חודש הולכות לקרן משותפת שממנה משולמות התביעות. הקרן עצמה אינה מנוהלת למטרות רווח, אלא רק לכיסוי תביעות. חברת הראל, שמפעילה את הביטוח, מקבלת דמי ניהול קבועים. כך שמצד אחד, במקרה של ריבוי תביעות המבוטחים עשויים לספוג עלייה בתשלום החודשי, בעוד במקרה של מיעוט תביעות הכסף יכול לשמש להוזלת התשלום.

במכבי, הקופה השנייה בגודלה, הפרמיות הולכות לחברת הביטוח כלל. במידה שנצברו עודפי פרמיות, אלה הולכים לידי חברת הביטוח, בעוד במודל של הכללית הם נשארים בידי המבוטחים ויכולים לשמש להוזלת הפרמיה החודשית. במקרה כזה, חברת הביטוח מצפה לגבות סכום גדול יותר בפרמיות מזה שהיא מוציאה על תביעות ביטוח. מצב זה עלול לתמרץ אותה לשלם פחות תביעות - ומנתונים של רשות שוק ההון עולה כי זה אכן המצב במקרה של הביטוח שמציעה מכבי באמצעות כלל.

ל"כלכליסט" נודע המודל החדש במכרז צפוי לשלב בין שתי הגישות, כאשר 80% מכספי הפרמיות יילכו לידי המבוטחים - ואיתם גם הסיכון - בעוד 20% יילכו לידי חברות הביטוח.

קופות החולים לאומית ומאוחדת צפויות לצאת במכרזים דומים במהלך שנת 2019. מתברר שמאחורי ההחלטה הזאת עומדת בדיקה שערכו ברשות שוק ההון ערכו עם מומחים מתחום תורת המשחקים וניהול המכרזים. בבדיקה זו עלה כי הדרך הטובה ביותר למקסם את תועלת המבוטחים היא לאפשר לקופות הגדולות לצאת למכרז ראשונות. מכיוון שהתחרות עליהן מצד חברות הביטוח תהיה גדולה יותר, המכרזים שלהן ייצרו תנאים פתיחה טובים יותר עבור המכרזים של הקופות הקטנות.

המכרז

המחיר יקבע

ברשות שוק ההון, שניסחה את המכרז יחד עם קופות החולים, שמו דגש על שלושה פרמטרים, ובראשם המחיר. ברשות מצפים לשיפור בתמחור לעומת המצב היום ולכן שמו דגש על המחיר בנוסחה לבחירת הזוכה במכרז. סיבה משמעותית נוספת להתמקדות במחיר היא למנוע מצב שבו קופת חולים שיש לה קשרים ארוכי טווח עם חברת ביטוח תעדיף לתת משקל עודף לסעיפים כמו ניסיון כדי לפסול הצעות זולות מצד גופים קטנים יותר. זהו הסעיף המרכזי שאמור להכשיר את הקרקע לכניסת מתחרות חדשות למשחק.

ברשות מודעים לקשרים הבינאשיים שנוצרו לאורך שנות עבודה משותפת בין מנהלי קופות החולים למנהלי חברות הביטוח ורוצים להבטיח שהמכרז יהיה נקי לחלוטין. די להזכיר שאלי דפס, שפרש לפני שנה מתפקידו כמנכ"ל כללית לאחר עשור, מונה באחרונה כדירקטור בקבוצת הראל שבשליטת משפחת המבורגר.

הפרמטר המרזכי השני יהיה מדד השירות של רשות שוק ההון. הרשות מפרסמת את המדד הזה בשנים האחרונות בנוגע לסוגים שונים של ביטוחים. הוא כולל שורה של פרמטרים, כמו מהירות ניהול התביעה ושיעור התביעות שמתקבלות.

כך למשל, לפי מדד 2016, הראל וכללית מובילות את תחום הביטוחים הסיעודיים של קופות החולים, עם ציון משוקלל של 84. כלל ומכבי, לעומת זאת, ניצבות בתחתית הרשימה עם ציון של 71.

במקרה של חברות שלא מפעילות ביטוחים סיעודיים עבור קופות החולים, ייבחנו מדדי השירות שלהן בביטוח הסיעודי הפרטי שהן מוכרות. חברות כמו שירביט, AIG וביטוח ישיר, שעד כה כלל לא שיווקו ביטוח סיעודי, לא יכולות להשתתף במכרז.

הפרמטר השלישי בבחירת הזוכה עשוי להישמע מפתיע: תשואות בניהול השקעות בחיסכון ארוך טווח. הפרמטר הזה נבחר משום שחברת הביטוח הזוכה תקבל לידיה את קרן המבוטחים שנצברה בכל קופה ותצטרך להשקיע את הכספים בה בשוק ההון. מכבי וכללית מחזיקות יחד בקרן מבוטחים בהיקף כולל של 3.9 מיליארד שקל.

תעריפי הביטוח

תעריפי הביטוח

הביטוחים הקבוצתיים מאיימים

השאלה הגדולה ביותר סביב המכרזים במודל החדש היא מה יקרה לתעריפי הביטוח הסיעודי שמשלמים המבוטחים. "כלכליסט" פנה בעניין זה אל אסף מיכאלי, סגן בכיר לממונה על שוק ההון שמוביל את הרפורמה ברשות. לדברי מיכאלי, אין שום סיבה שתחול התייקרות בתעריפים, משום שהמחירים כיום מבוססים על חישובים אקוטאריים של כמות תביעות צפויה ואין סיבה שזו תשתנה.

אלא שבהקשר זה יש לציין את הביטוחים הסיעודיים הקבוצתיים במקומות העבודה, שבוטלו בינואר האחרון בהוראת סלינגר. קרוב למיליון איש היו מבוטחים בביטוחים אלה, רבים מהם מעל גיל 55. כמחצית מהם לא החזיקו במקביל בביטוח סיעודי מקופת החולים. כעת, לא מן הנמנע שיצטרפו לביטוחים הסיעודיים של קופות החולים, במיוחד על רקע המחירים הגבוהים של הביטוחים הסיעודיים הפרטיים.

אם אכן רבים יצטרפו לביטוחים של קופות החולים, הדבר עשוי לשנות את החישובים האקטואריים, שכן אוכלוסיה מבוגרת יותר נמצאת בסיכון גבוה יותר לכניסה למצב סיעודי.

בנוסף, בני 55 ומעלה שהיו מבוטחים במסגרת הביטוחים הקבוצתיים ממקומות העבודה ואיבדו את הכיסוי יכולים להצטרף עד לאוגוסט הקרוב לביטוחים הסיעודיים של קופות החולים ללא הליך חיתום רפואי. לפי הערכות, כעשרות אלפים מהנפלטים מהפוליסות הקבוצתיות של מקומות העבודה מעל גיל 55. המשמעות היא שבעתיד הקרוב עשויים להצטרף לקופות החולים עשרות אלפי מבוטחים שמצבם הרפואי אינו בהכרח טוב. אם כך אכן יקרה, זה יגרור עלייה בשיעור התביעות, דבר שעשוי בתורו לגרום לייקור הפרמיות.

אולם ברשות שוק ההון מסבירים כי הצטרפות נפלטי הביטוחים הקבוצתיים ידועה מראש כבר הרבה זמן ומתומחרת בהתאם בפרמיות של קופות החולים כבר כיום. עוד מסבירים שם כי ממילא יש לאנשי הרשות שליטה ואחריות על התעריפים והם לא ייתנו להם להתייקר.

בנוסף, ברשות צופים כי היוקרה של המכרזים תגרור תחרות בין חברות הביטוח - וזו בתורה תוביל לירידה בפרמיות החודשיות.

תשלום תביעות

תמריץ לשלם פחות

עוד שאלה גדולה סביב שינוי המודל נוגעת לשיעור תשלומי התביעות. מצד אחד, במקרה של הביטוח הסיעודי של מכבי, העברת 80% מהסיכון לידי המבוטחים אמורה לשפר את שיעור תשלומי התביעות. אלא שמהצד השני ניצבים מבוטחי כללית, שכעת יעבירו 20% מהסיכון לידי חברת הביטוח הראל, מה שעשוי לגרום לה לשלם פחות תביעות.

לפי נתוני רשות שוק ההון, כיום הראל מספקת שירות טוב הרבה יותר למבוטחי כללית מאשר זה שמספקת כלל למבוטחי מכבי. כך למשל, במדד השירות שפרסמה הרשות לשנת 2016, הראל וכללית קיבלו דירוג של 86 בשיעור תשלום התביעות, לעומת 64 במקרה של כלל ומכבי. ברשות שוק ההון ימשיכו לפרסם מדי שנה את מדד השירות, אך רק בעוד שנים ניתן יהיה לקבוע אם שינוי המודל פגע בשיעור תשלום התביעות.

ברשות שוק ההון טוענים כי למהלך לא תהיה השפעה לרעה על המבוטחים, משום שהכספים שכללית שילמה להראל על ניהול הקרן יעברו עכשיו ישירות לקרן המבוטחים.

ביטוחי הבריאות

שחקנים חדשים בדרך

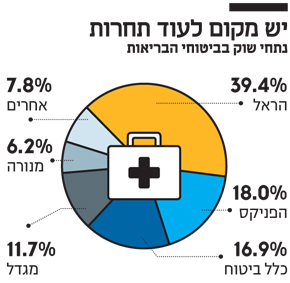

ברשות שוק ההון רוצים להשתמש במכרזים הגדולים הללו כדי לשנות סדרי עולם בענף ביטוחי הבריאות הישראלי, שנשלט על ידי שלוש חברות: הראל, הפניקס וכלל ביטוח.

שוק ביטוחי הבריאות אסטרטגי לחברות הביטוח, וברשות שוק ההון מעוניינים לעודד כניסת שחקנים חדשים לתחום באמצעות המכרזים החדשים. כך, שחקנים קטנים יותר בביטוחי בריאות כמו מגדל, איילון ומנורה, שעד היום לא ביטחו את קופות החולים, יכולים לקבל דריסת רגל בתחום אם יתמודדו. בנוסף לעידוד התחרות בביטוחי הבריאות, ההבטחה הזו לדריסת רגל צפויה להגביר את התחרות במכרזים עצמם ולתרום לירידת הפרמיות למבוטחים.

ברשות מתכוונים כעת לנסות לשחזר את הסנסציה של מכרז פנסיית ברירת המחדל. אז, הרשות נתנה עדיפות לשתי הקרנות הקטנות מיטב־דש והלמן אלדובי ועוררה את זעמן של הקרנות הגדולות. כעת, מתכוונים ברשות לנקוט בגישה דומה בניסיון לעודד כניסת שחקנים חדשים למגרש. אם אמנם חברות כמו מגדל ומנורה יזכו במכרז, הן צפויות לחזק את פעילות הביטוח שלהן וכך להפוך לתחרותיות יותר במכרזי ביטוחי בריאות ולהוזיל את פרמיות הביטוח בביטוחי הבריאות.

לדברי מיכאלי, "המכרז מייצר הזדמנות לחברות חדשות להיות מובילות שוק. בנוסף, חברות מייחסות חשיבות אסטרטגית לניהול הביטוח הסיעודי בקופות החולים - מיצוב, מוניטין והתמחות מקצועית".

שינויים בתנאי הביטוחים הסיעודיים

בשורה לחיילים, להורים טריים ולמי שעובר קופה

אגב המכרז הדרמטי, ברשות שוק ההון החליטו לשכלל את הביטוח הסיעודי הקבוצתי של קופות החולים. השכלול הראשון נוגע לחיילים שעלו לכותרות בשנה שעברה, בעקבות החלטה לבטל להם את הביטוח הסיעודי שבו החזיקו בקופת החולים עם גיוסם. בעקבות ביקורת ציבורית, החליטו ברשות שוק ההון לבטל את החיוב של החייל לבטל את הביטוח הסיעודי וחייל שהתגייס ונותק מקופת החולים יכול להמשיך ולשלם 6‑8 שקל בחודש לקופת החולים כדי להמשיך ולהנות מהביטוח הסיעודי.

השכלול השני הוא תולדה של רפורמת הסיעוד הלאומית שעליה הכריז שר האוצר משה כחלון בסוף 2017: תינוק חדש שיוולד יצורף אוטומאטית החל מינואר 2019 לביטוח הסיעודי של קופות החולים. הצירוף יהיה חינמי עד גיל 5. מגיל 5 העלות צפויה לעמוד על 3‑4 שקל בחודש בלבד.

השכלול השלישי אמור להקל על הליך המעבר הרציף בין קופות החולים תוך שמירת הכיסוי הסיעודי. כיום כאשר מבוטח רוצה לעבור קופת חולים עליו לספק לקופה המקבלת אישור ביטוח המעיד שהיה מבוטח בביטוח סיעודי בקופה שעזב כדי לשמור על הרצף הביטוחי שלו. כעת, ברשות שוק ההון יצרו ממשק דיגיטלי שיעביר את המידע אוטומטית לקופת החולים שאליה הודיע המבוטח שיעבור.

לא רק רווחים

הזוכה במכרז תקבל גישה לכמות אדירה של מידע

המכרזים לבחירת חברות ביטוח עבור הביטוחים הסיעודיים של קופות החולים הם הגדולים ביותר שידע ענף הביטוח הישראלי ולכן צפויים למשוך תשומת לב והיערכות רבה מצד החברות, שהולכות להילחם כאן בכל הכוח. המכרזים מקיפים כ־3.2 מיליון מבוטחים בשתי קופות החולים, עם פרמיות בהיקף כולל של 12 מיליארד שקל לתקופת הזכייה.

בשלב הבא גם קופות החולים הקטנות יותר לאומית ומאוחרת צפויות לצאת במכרזים כדומים, עם היקף פרמיות נוסף של 3 מיליארד שקל. ברשות שוק ההון דורשים שייבחרו זוכות שונות במכרזים של כללית ומכבי, אולם טרם הוחלט אם לאפשר לזוכות להתמודד גם במכרזים של לאומית ומאוחדת.

הזכייה במכרז גדול כזה מכילה הרבה יותר מאשר הבטחה לרווחים. חברות הביטוח שייזכו צפויות לזכות גם בהמון יוקרה, בדומה לזכייה במכרזים פנסיונים או במכרזי בריאות גדולים.

אולם חשוב מכך, מדובר בנכס אסטרטגי יקר ערך, שכן הזוכה תקבל גישה לכמות אדירה של מידע על חברי הקופות, על שיעור התביעות ועל אופן ניהולן. המידע הזה יאפשר לחברות הזוכות להגדיל את מומחיותן בתחום הביטוח הסיעודי.

קבלת גישה לכזה בסיס רחב של נתונים אקטוארים היא לא דבר של מה בכך. כיום, הראל, כלל והפניקס שולטות בענף ביטוחי הבריאות בכלל ובענף הסיעוד בפרט. ברשות שוק ההון שואפים לפתוח את הענפים הללו לתחרות, דבר שעלול לפגוע מאד בהראל ובכלל אם אלו לא יזכו באחד המכרזים. בהתאם, הדבר יוצר עבורן תמריץ להציע תמחור אטרקטיבי יותר בהתמודדותן במכרז.

גם עבור קופות החולים הגדולות מכבי וכללית מדובר במכרז משמעותי ואסטרטגי. אמנם נוח להן במצב הנוכחי שבו הן עובדות כבר שנים עם אותה חברות ביטוח, אולם אם המכרז יוביל להורדה בפרמיות הביטוח הדבר יכול לשמש אותן ככלי שיווק לגיוס מבוטחים חדשים.

בנוסף לכך, לקופות החולים חשוב גם שמן הטוב והן לא מעוניינות בתמחור נמוך, כזה שעשוי להוביל לכך שבסופו של דבר הן לא יהיו מסוגלות לעמוד בתשלום התביעות ויאלצו לפגוע בזכויות המבוטחים או לייקר תעריפים. לכן, המכרזים שייצאו לדרך בחודש הבא עשויים לייצר מתיחות לא קטנה גם בין הקופות לבין רשות שוק ההון, שמצידה תרצה לעודד זכייה של חברות ביטוח חדשות כדי לחולל תחרות.