חובות משקי הבית זינקו פי 2 בעשור

חובות משקי הבית המשיכו להאמיר גם בשנת 2017 צמחו ב־4%. אך כשבודקים את התפתחות החוב בעשור מגלים כי הוא צמח ב־100% בעוד שמספר משקי הבית צמח ב-20% וההכנסה הממוצעת צמחה ב-50%. החוב הצרכני, זה שאינו מיועד לנדל"ן גדל ב־82%. הפרדת חברות כרטיסי האשראי מהבנקים כמו גם הקמתם של גופי אשראי חוץ בנקאיים בעידוד הרגולטור צפויה להגביר עוד יותר את היצע האשראי

בנק ישראל פרסם אתמול (ג') נתונים על שוק האשראי וחובות משקי הבית שמהם עולה תמונה מטרידה: היקף ההלוואות עולה בקצב גבוה מההכנסה, בין היתר בזכות זינוק בהיקף האשראי שמעמידים הגופים המוסדיים וחברות כרטיסי האשראי.

החשש המרכזי שעולה מהנתונים הוא שהשינויים הטקטוניים שצפויים במשק הפיננסי בעקבות הפרדת חברות כרטיסי האשראי מהבנקים השולטים בהן, עשוי ליצור מצב שבו יוצעו לציבור עוד ועוד הלוואות שעלולות להיערם לכדי הר, שבהיעדר הכנסה מתאימה עלול לקרוס.

"כלכליסט" מאיר את הנקודות החשובות בנתונים של בנק ישראל.

האשראי שצריך להיזהר ממנו: האשראי הצרכני

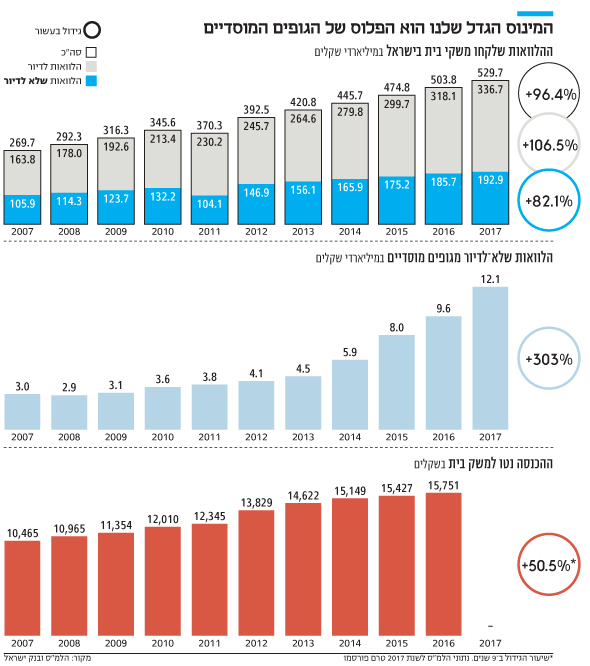

מהנתונים של בנק ישראל עולה כי היקף ההלוואות למשקי בית בעשור האחרון צמח פי 2 בהשוואה להכנסה נטו הממוצעת למשק בית. הכנסה נטו למשק בית היא לא רק ההכנסות מעבודה, אלא גם הכנסות משוק ההון, מהשכרת דירות וכו'. כלומר, בעוד שהיקף ההלוואות עלה ב־100%, ההכנסה נטו הממוצעת עלתה ב־50% בלבד. במקביל מספר משקי הבית בין 2007 ל-2016 גדל בכ-20%. מה שמשאיר פער כולל של כ-20% בין היקף ההלוואות לעלייה בהכנסות.

אחת הסיבות לעלייה בהיקף ההלוואות היא הריבית הנמוכה במשק שמעודדת צריכה משום שהיא הופכת את "מחיר הכסף" לזול. הפחתת הריבית לרמה אפסית נועדה לתמרץ את המשק ובמובן זה היא גם הצליחה, ולמהלך יש חלק נכבד בצמיחה של המשק.

על פניו, הצמיחה הזו, שהביאה עימה גם צמיחה בחובות משקי הבית, אינה בעייתית. הדרך לאמוד את הבעייתיות היא באמצעות היחס בין החובות לתוצר בהשוואה בינלאומית. היחס בישראל בין המשכנתאות לתוצר ב־2016 עמד על 27% - נמוך בהשוואה בינלאומית. הבעיה מתגלה כמשסתכלים על האשראי הצרכני. כלומר, האשראי שלא משמש לדיור, שגם הוא צמח בזכות הריבית האפסית ב־82%, מ־106 מיליארד שקל ב־2007 ל־193 מיליארד שקל ב־2017. היקף ההלוואות הצרכניות ב־2016 עמד על 15% מהתוצר - נתון גבוה מאוד בהשוואה בינלאומית.

זהו אשראי שמשקף את המינוף של משקי הבית משום שהוא משמש לצריכה שוטפת. קצב הצמיחה שלו מחייב את הבנק המרכזי ואת משרד האוצר לעקוב אחריו בקפידה. בניגוד לאשראי לדיור, שמגובה בנכסים שנרכשים באמצעותו, שבשנים האחרונות מחיריהם עולים, אשראי צרכני לעיתים אינו מגובה בדבר. כלומר, אם הציבור לא יוכל להחזיר את האשראי שהוא נטל, הדבר עשוי להכניס את המערכת הפיננסית לבעיה.

הגופים המוסדיים הצטרפו לחגיגה

נקודה נוספת שעולה מהנתונים היא שבעשור האחרון חלה עלייה חדה בהיקף ההלוואות שהעמידו גופים מוסדיים למשקי הבית. בעשור האחרון עלה ההיקף ב־300% מ־3 מיליארד שקל ל־12.1 מיליארד שקל.

אותן חברות ביטוח וקרנות פנסיה שמנהלות את החסכונות של הציבור מחפשות אפיקי השקעה מניבי תשואה בעידן של ריבית אפסית. אחד האפיקים האלו הוא רכישת תיקי משכנתאות והלוואות מהבנקים. כך, למשל, מגדל רכשה תיק משכנתאות מבנק מזרחי טפחות ב־900 מיליון שקל. גם הראל רכשה תיק משכנתאות של 700 מיליון שקל מבנק הפועלים.

הגברת התחרות עלולה לעלות ביוקר

גם האשראי שמעמידות חברות כרטיסי האשראי לציבור עלה בצורה משמעותית בעשור האחרון. למעשה, היקף האשראי זינק פי 3.3 מ־2007.

אמנם הנתח של חברות כרטיסי האשראי בשוק האשראי עדיין קטן (3.4% בסוף 2017 לעומת 1.6% בסוף 2007), אך יתכן שבקרוב הן יחלשו על נתח גדול. לפי החוק להגברת התחרות במערכת הבנקאית, עד סוף 2019 בנק הפועלים צריך למכור את ישראכרט ובנק לאומי צריך למכור את לאומי קארד. החברות המופרדות צפויות להתחרות בבנקים בשוק האשראי.

התחרות הזו צפויה להביא להפחת מחירים מבורכת, אך היא טומנת בחובה גם סכנה: מכיוון שמקורות המימון של חברות כרטיסי האשראי עשויים להתייקר לאחר שיתנתקו מהבנקים, יתכן כי הן יגבו ריביות גבוהות יותר על ההלוואות שיעמידו לציבור.

לכן על הרגולטורים הפיננסיים לעקוב מקרוב אחר הנעשה בתחום האשראי הצרכני כדי לוודא שלא תירשם עלייה חדה בהיקף ההלוואות שהציבור אינו יכול לעמוד בה.

הסכנה: יותר אשראי מיותר גופים

חרף הזינוק בחובות של משקי הבית, החשש המרכזי הוא לא מהמצב הנוכחי אלא מכך שכיום השוק הפיננסי עומד לקראת שינוי שעשוי להביא לזינוק חד עוד יותר בהלוואות.

חברות כרטיסי האשראי בדרך לצאת משליטת הבנקים והממשלה בונה עליהן להגברת התחרות בשוק. אלא שהגברת התחרות הזו - שהיא מבורכת לכשלעצמה - עשויה לגבות גם מחיר מהציבור. החברות המופרדות ייאבקו בינן לבין עצמן על לקוחות. החברות ייאבקו גם בבנקים, שנאבקים גם הם על נתחים בשוק האשראי. כפועל יוצא, היצע האשראי יעלה, כמו גם היקף הפיתויים ושיווק ההלוואות לציבור.

וחברות כרטיסי האשראי לא לבד. ישנן גם חברות אשראי חוץ־בנקאי שיאבקו על הלקוחות וכן חברות טכנולוגיה שמציעות הלוואות במודל של P2P. הימצאותן של כל אלו בשוק יתרמו גם כן להעלאת היצע האשראי והגדלת האשראי לציבור.

מכיוון שכבר היום היחס בין ההלוואות הצרכניות לתוצר בישראל גבוה בהשוואה בינלאומית, דחיפה נוספת של מגזר זה עלולה להוות סיכון לגופים המלווים שעשויים לא לקבל את הכסף שהלוו. אך יותר מכך, הדבר עשוי להוות סכנה לציבור שעלול להיכנס לסחרור של הלוואות שממנו לא ידע כיצד לצאת.