המשק צומח, אבל החיסכון של הישראלים מתכווץ

החלק שמפנים משקי הבית והמגזר העסקי לחסכונות מתוך הכנסותיהם התכווץ וחזר לרמה שעליה עמד לפני חמש שנים. במקום לחסוך הישראלים צורכים הרבה יותר, וההוצאות שלהם זינקו ב-20% בחמש השנים האחרונות. העלייה בצריכה הפרטית הובלה דווקא בידי השכבות החלשות ביותר, שמימנו אותה באמצעות נטילת הלוואות מסוכנות. בנק ישראל מזהיר מהיעדר כרית ביטחון

הנתונים המרשימים על הצמיחה הגבוהה של המשק הישראלי (עלייה של 3.4% ב־2017 בהשוואה ל־2016) שפרסמה שלשום הלשכה המרכזית לסטטיסטיקה (הלמ"ס) הצליחו שוב לסנוור את החושים ולהסיט את העין הביקורתית מכמה התפתחויות הרבה פחות חיוביות שעולות מהם. אחת מהן היא הירידה הדרמטית בחיסכון הלאומי של ישראל.

1. החיסכון הלאומי הוא פרמטר מאקרו־כלכלי שלא זוכה כמעט לתשומת לב. אך הירידות בחיסכון, מכל נקודת מבט אפשרית, מחייבות עיון וניתוח. לפי הלמ"ס, החיסכון הלאומי הנקי (ההכנסה הלאומית הפנויה פחות הצריכה הציבורית והפרטית) הסתכם ב־2017 ב־12.1% מההכנסה הלאומית הפנויה. זאת לאחר שב־2016 החיסכון הלאומי הפרטי עמד על 12.8% מההכנסה הלאומית הפנויה ועל 13.4% ב־2015. מדובר על רמות דומות לאלו שנרשמו ב־2014.

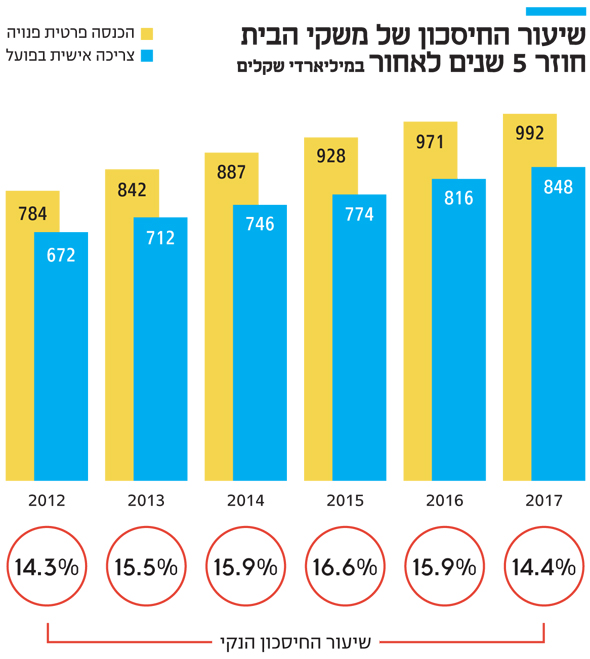

אלא שכאשר מנטרלים את החיסכון של המגזר הציבורי ומתרכזים במשקי הבית והמגזר העסקי, כלומר הסקטור הפרטי כולו, הנתונים מדאיגים עוד יותר. שיעור החיסכון הפרטי הנקי הגיע ב־2017 ל־14.4% מההכנסה הפרטית הפנויה - נמוך משמעותית מהשנה שעברה, אז שיעור החיסכון הפרטי עמד על 15.9%, ומ־2015, אז עמד שיעור חיסכון זה על 16.6% מההכנסה הפרטית הפנויה. למעשה, הנתון הזה דומה לשיעור החיסכון הפרטי שנרשם בשנת 2012.

ברוב המדינות, הירידה בשיעור החיסכון נובעת מירידה בהכנסה הלאומית (ההכנסות מהתוצר המקומי, שהוא המדד הבסיסי לצמיחת המשק), אך בישראל זה לא המצב. למעשה, בישראל התמ"ג עולה כבר 15 שנה. כלומר, המשק צומח.

הסיבה העיקרית לירידה בחיסכון הלאומי היא הזינוק החד בצריכה הפרטית, שמשתקפת בין היתר במכירות של הקניונים והחנויות המקוונות. בחמש השנים האחרונות הצריכה הלאומית צמחה בקצב של 4%-5% בשנה. למעשה, בחמש השנים האחרונות היקף הצריכה הלאומית עלה ב־20% והסתכם ב־849 מיליארד שקל.

| |||

2. אחד הדברים המדאיגים בנוגע לנתונים האלו הוא שהם משקפים את מצבו של האזרח הממוצע. אך כשצוללים לעומק, התמונה נעשית מדאיגה עוד יותר. ישראל היא מדינה שאי־השוויון בה הוא הגבוה בקרב המדינות המפותחות. בהתאם לכך, שיעור החיסכון בקרב בעלי הכנסות נמוכות הוא נמוך משמעותית בהשוואה לבעלי הכנסות גבוהות.

על כך יש להוסיף את העובדה שלפי מחקרים של האוצר, העלייה המשמעותית ביותר בצריכה הפרטית נרשמה בקרב השכבות החלשות (חמשת העשירונים התחתונים). חלק מהצריכה בקרב השכבות האלה ממומן על ידי הלוואות צרכניות שמהוות סכנה למשק. "המינוף ביחס להכנסה בעשירונים הנמוכים הוא גבוה יחסית, וזה לא מפתיע", אמרה אתמול נגידת בנק ישראל קרנית פלוג בכנס של הפיקוח על הבנקים. לדבריה, "אנו נמצאים היום במצב מאקרו־כלכלי טוב והריביות נמוכות. חשוב לזכור שהלוואות גרועות נלקחות בזמנים טובים", הזהירה הנגידה.

"מבחינת בנק ישראל הסיכון הוא אשראי צרכני - במיוחד אשראי שנוטלים משקי בית בעלי הכנסה נמוכה", הוסיפה המפקחת על הבנקים חדוה בר.

לפי נתונים שהציגה בר, עשירונים 1-6 בישראל נוטלים פי 2 אשראי בהשוואה למקביליהם באירופה. התוצאה היא שהאשראי של העשירונים האלו בישראל מהווה 27% מהחוב, בעוד שבאירופה הוא מהווה 14%. "ישנה עלייה בסיכון", אמרה המפקחת.

מנכ"ל בנק הפועלים אריק פינטו התייחס גם הוא לנושא וחשף כי 60% מהסדרי החוב נעשים מול לקוחות פרטיים. "הדבר יביא להתייקרות של הריביות על הלוואות", הזהיר פינטו.

פינטו ציין כי ב־2010 מספר תיקי חדלות הפירעון החדשים עמד על כ־6,000 בעוד שבשנת 2016 הוא עמד על 16 אלף.

3. מגמה של ירידה מתמשכת בחיסכון הלאומי יכולה ליצור מעגל קסמים לא רצוי. ברמה המשקית, היעדר חיסכון מספק יוביל לרמת השקעה נמוכה. רמת השקעה נמוכה תוביל לצמיחה כלכלית חלשה ולירידה ביצירת מקומות עבודה חדשים.

המגמה הזו תפגע גם במשקי הבית, משום שכרית הביטחון (החיסכון) היא חיונית בעת שינויים במחזור העסקים, וכן במעברים מעת לעת בין גאות וצמיחה לשפל ומיתון.

4. האם הירידה בחיסכון תביא את ישראל למשבר פיננסי או למיתון בקרוב? כנראה שלא. כלכלנים בכירים טוענים כי הירידה שנרשמה ב־2017 בהשוואה לשנה הקודמת היא תוצאה של רמות חיסכון חריגות ב־2015-2016 - שנים שבהן נרשמו שיאים בחיסכון הלאומי ובהכנסה הלאומית הפנויה.

כמו כן, בלמ"ס מסבירים כי חלק לא מבוטל מהירידה בחיסכון הנקי של המגזר הפרטי (שכולל גם את המגזר העסקי) נובע ממבצע של רשות המסים לחברות ארנק שהניב הכנסות חריגות ממסים בהיקף של 15 מיליארד שקל. מדובר בסכום גדול שהפחית את ההכנסה הפנויה. בשילוב העלייה בצריכה הסכום הביא לירידה בחיסכון הלאומי.

בנוסף, ישנו מחסור גדול בהשקעות של ישראלים בכל הקשור לתשתיות לאומיות בישראל. המחסור נובע מבעיות מבניות ולא ממחסור במשאבים. לפי הנתונים, ישראלים משקיעים את החסכונות שלהם בדירות בברלין ובמיאמי - מה שמסביר את המחסור בהשקעות ואת העודף בחשבון השוטף של ישראלים רבים.

נתון נוסף שיכול לנסוך מעט רוגע בקרב קובעי המדיניות הוא ששיעור החיסכון בישראל עדיין גבוה יחסית למדינות ה־OECD. בנוסף, מערכת הפנסיה הישראלית מכריחה את הישראלים לנתב חלקים גדולים מהכנסתם הפנויה לחיסכון.

למרות כל הסימנים המרגיעים האלו, כדאי לפקידים ולקברניטים של משרד האוצר ושל בנק ישראל לעקוב אחר ההתפתחויות האלו ולוודא שהישראלים לא יהפכו לבזבזנים, כי זה עשוי להתנקם בהם.

ירידה מתמשכת בחיסכון הלאומי עלולה להוביל לירידה ברמת ההשקעה שתוביל לצמיחה חלשה, לירידה ביצירת מקומות עבודה ולסיכון כרית הביטחון של משקי הבית