הכירו את הטייקון הבא שייפול: גברת כהן מחדרה

בנק ישראל, חברות האשראי והבנקים - כולם מודאגים מהעלייה באשראי הצרכני, ומהקושי הגובר של הישראלים לשלם את החוב. אבל כשההלוואות לא מממנות רק פינוקים, אלא גם את הגאות בשוק הדיור - למי יש אינטרס לעצור אותן?

1. חוב שמופיע במערכה הראשונה

כשעברתי הבוקר על תיבת הדואר האלקטרוני שלי, צד את עיני מייל אחד שכמוהו קיבלתי עשרות בחודשים האחרונים. הוא הגיע מחברה המתמחה בהשקעות בנדל"ן, וכותרתו היתה "כך תרכשו דירה ללא הון עצמי". המייל שפע עצות איך לגייס בכל מיני דרכים את מרכיב ההון העצמי, לקבל משכנתא ולהפוך לאיל נדל"ן ברגע. אחת העצות הראשונות במייל היתה להשיג חלק מההון העצמי באמצעות הלוואות מחברות כרטיסי האשראי, בדמות הלוואות צרכניות הנושאות ריבית נאה.

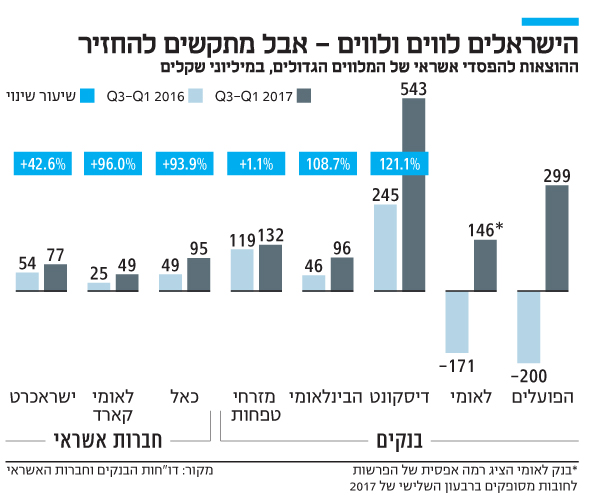

העלייה באשראי הצרכני קיבלה ביטוי בתקופה האחרונה גם בעלייה בבקשות לפשיטת רגל, וכן בעלייה בהפרשות להפסדי אשראי ברוב המערכת הפיננסית - כפי שראינו השבוע עם סיום פרסום הדו"חות הכספיים לרבעון השלישי של חברות כרטיסי האשראי והבנקים. כדאי לשים לב לכמה דברים שמייצגת עלייה זו, והראשון בהם הוא הקשר ההדוק בין האשראי הצרכני לבין האשראי לדיור.

נהוג לחשוב שמרבית האשראי הצרכני נלקחת כדי לממן את החשקים הבלתי נשלטים שהביאה עמה תרבות הצריכה בת ימינו - עוד טיול לחו"ל, עוד בגדים ועוד מסעדות. זה נכון במידה מסוימת. אבל אסור לשכוח שאחד הטריגרים לצמיחה הגדולה באשראי הצרכני היה דרישות ההון העצמי שהציב בנק ישראל לשם רכישת דירה.

כשהמשכנתא הוגבלה לתקרה של 75% מערך הנכס ומחירי הדירות האמירו, יתרת ההון העצמי שנדרשה לקבלת משכנתא הסתכמה במאות אלפי שקלים - סכום שזוגות צעירים לא תמיד הצליחו לצבור בחסכונותיהם. הפתרון: השלמת ההון העצמי מהלוואות "לכל מטרה" שהוצעו בשוק בנדיבות. אשראי כזה לכל מטרה הוצע בנדיבות גם כהטבה בבנק שבו בחר הזוג לקחת את המשכנתא. זוג שבקושי גירד את ההון העצמי הנדרש היה יכול לקבל בנוסף למשכנתא עוד כ־100 אלף שקל שישמשו לשיפוצים, ריהוט ושאר ההוצאות הנלוות לרכישת הדירה. במילים אחרות, יש קשר הדוק בין ערעור היכולת לפרוע את האשראי הצרכני לבין האשראי שניתן לדיור - קשר שבנק ישראל ער לו.

פנינו לאחד הבנקים שהציג עלייה בהפרשות לחובות אשראי, וביקשנו לדעת מנין החובות האלה מגיעים. בבנק שייכו את העלייה להלוואות צרכניות כלליות ולהלוואות לעסקים קטנים, והדגישו בפנינו שבמגזר המשכנתאות רמת ההפרשות לחובות מסופקים עדיין נמוכה. אבל כאן עולה התהייה: מי שלא מצליח לפרוע הלוואה שנטל כדי להשיג את ההון העצמי לרכישת דירה, איך יצליח, לאורך זמן, לפרוע משכנתא שלקח באמצעותה?

2. אף אחד לא באמת מעוניין לעצור את זה

בשנה האחרונה החלו שומרי הסף להתריע יותר ויותר על מינוף היתר. המפקחת על הבנקים התריעה כי עודף אשראי כמוהו כעודף מלח, תחום הרכב נבדק בזכוכית מגדלת על ידי בנק ישראל, וכונסת הנכסים הראשית מספרת כי פושטי הרגל החדשים הם אנשים שהפריזו בצריכה.

אלא שכל אלו לא עוצרים את התמכרות הישראלים לאשראי. ההתמכרות הזו מסייעת למדינה גם ברמת המאקרו, כי הצמיחה הנאה של מדינת ישראל מתבססת על הצריכה הפרטית - צריכה שחלקה מגיע מהעלאת שכר שהתרחשה במשק, חלקה נתמך בגיאות בשוק הדיור וחלקה נעשית בחוב.

וכאן נכנסנו למעגל קסמים: אם יעצרו את מתן ההלוואות, תרד הצריכה הפרטית ויירדו נתוני הצמיחה.

אז המינוף ממשיך, ונוכח הסיכון הגובר מעבים קובעי המדיניות את שכבות ההגנה על המערכת הבנקאית ועל חשיפתה לענפי הדיור והרכב. בעלי האוזן הרגישה יכולים לחוש כי השיח השתנה לאחרונה: פתאום שומעים שהורדת מחירי הדיור היא כבר לא מטרה נעלה. פתאום שומעים את אנשי בנק ישראל מכריזים שהם מנטרים את הבועה שנוצרת באשראי הצרכני.

כל אלו יעמדו למבחן כשתבוא העלאת ריבית במשק - העלאה שממילא תסייע להורדת מחירי הדירות, תעלה את הריבית על ההלוואות ותהפוך את המצב כולו לנפיץ יותר. אבל חשוב להבין שגם אם קובעי המדיניות מגבירים את הפיקוח על הסיכונים למערכת הבנקאית, הלווה לא מוגן. ויש אומרים שבצדק: כל אחד יודע שבנקים לא נותנים כסף בחינם, והלוואות צריך להחזיר, והכל עניין של אחריות אישית. אלא שההיסטוריה מלמדת שבני אדם מעריכים באופטימיות מופרזת את יכולתם להחזיר חובות; אם ייתנו להם כסף - הם כנראה ייקחו אותו ויקוו לטוב.

3. לפושטי הרגל של מחר לא יהיו בתי פאר

וזה מוביל אותנו היישר לגל הסדרי החוב הבא: הסדרי חוב של אנשים פרטיים. אם בסוף העשור הקודם ובתחילת העשור הנוכחי ראינו הסדרי חוב של אנשי עסקים גדולים וטייקונים, הסדרי החוב הבאים יהיו עם אנשים פרטיים, והחובות שיישמטו יהיו קטנים יותר. לכך יש כמה משמעויות: ראשית, כשמדובר בחובות לא מסופקים, המדד המקובל להצגתם על ידי הבנקים הוא באחוזים מהאשראי לציבור. ומכיוון שמדובר בגופים עם תיקי אשראי עצומים, האחוזים בדרך כלל נמוכים.

אם בתחילת העשור בנק דיווח על עלייה בהפרשות לחובות מסופקים - למשל מ־0.1% ל־0.4% מתיק האשראי - המשמעות היתה ששני לווים גדולים היו בקשיים. אבל אם הפיגור נובע מתיק האשראי הצרכני, המשמעות של עלייה דומה יכולה להיות שאלפי אנשים נמצאים בבעיה.

דבר נוסף שכדאי לקחת לתשומת הלב הוא שבסיפורים על הסדרי חוב היו עד כה אנשים "רעים": הטייקונים שגייסו מיליארדים מכספי הציבור, חיו בבתי פאר ומשכו דיבידנדים לכיסם. לכן הבנקים שוויתרו להם נתפסו כמשרתי הטייקונים.

בהסדרי חוב עם אנשים פרטיים המוטיב הזה מתערער. לצד צרכני אשראי כפייתיים ייקלעו לקשיים גם משפחות נורמטיביות, עם ילדים קטנים, שרק רצו דירה. להן, אגב, יהיה הרבה פחות כוח מול נותן האשראי או הבנק בגיבוש הסדר החוב. ההתנהלות בסיטואציה הזו תהיה סבוכה, והיא תביא עלינו הרבה הצעות חוק פופוליסטיות שלכאורה ייטיבו עם האנשים שנקלעו לקשיים - אבל בפועל יעלו ביוקר לחברה ולציבור כולו. דוגמה אחת שכבר ראינו, שחרף הכוונות הטובות מעוררת הרבה סימני שאלה לגבי השלכותיה, היא הצעת החוק של ח"כ רועי פולקמן מכולנו בעניין דחיית תשלומי משכנתא למובטלים.

4. בשולי הדברים - פרדוקס מחיר למשתכן

אז האשראי עולה, והלווים מוצאים את עצמם במקומות יותר ויותר מסוכנים. בהקשר זה כדאי גם לציין את פרדוקס "מחיר למשתכן". כשהתוכנית הלאומית שמקדם שר האוצר הגיעה לפריפריה, היא נתקלה במכשול לא צפוי: מכיוון שהיא לא הובילה להורדה דרמטית במחירים, ההון העצמי שנדרש מזוגות צעירים לרכישת דירה בתוכנית נשאר עצום. רבים אינם יכולים להרשות לעצמם להעמיד הון כזה, ומכרזים בפריפריה סובלים מחוסר ביקוש.

כדי לפתור זאת העניקו שר האוצר ובנק ישראל - ברגע נדיר של הסכמה - הטבות לניגשים למכרזים אלו. בשלב הראשון אושר להם לקבל מימון ל־90% מערך הדירה, ולהסתפק בהון עצמי של 10% בלבד. בשלב השני הוחלט להכיר במענק שנותנת המדינה כחלק מההון העצמי. כלומר, כיום אדם יכול למעשה לקנות בתוכנית דירה במיליון שקל, עם הון עצמי של 60 אלף שקל בלבד ועם משכנתא מפלצתית.

מרוב רצון לקדם את תוכנית מחיר למשתכן, עולה השאלה אם שר האוצר משה כחלון ובנק ישראל לא שמים מכשול בפני זוגות צעירים חלשים. האם מי שלא הצליח להעמיד הון עצמי של 100 אלף שקל יוכל להחזיר משכנתא של 900 אלף שקל? מה המשמעות של לקיחת משכנתא כזו? הרי כשאחוזי המימון גבוהים גם הריביות גבוהות, וכשכושר ההשתכרות מוגבל - ההחזר מתפרס על פני תקופה ארוכה, דבר שמייקר מאוד את המשכנתא.

ראוי שהפתרון לזוגות הצעירים בפריפריה יבוא מהורדה דרמטית של מחירי הדיור, ולא מאישור לממן חלק גדול מהתשלום בהלוואות, במחירים הגבוהים של היום.