חצי מההוצאה על סיעוד מגיעה מכיס האזרחים

אחד מכל ארבעה ישראלים מעל גיל 65 ייהפך לסיעודי. עלות ביטוח סיעודי ממלכתי לכל האזרחים יעמוד על 2.3‑4.8 מיליארד שקל בשנה. הפתרון: מחובת ביטוח לכולם דרך קופות החולים ועד מנגנון ביטוח פרוגרסיבי. כתבה שמינית בסדרה

בנק ישראל מצטרף לדיון על משבר הביטוח הסיעודי וקובע, לראשונה, תג מחיר להנהגת ביטוח סיעוד ממלכתי: 2.3‑4.8 מיליארד שקל. הבנק פרסם אתמול ניתוח של שוק הסיעוד הישראלי וקרא לממשלה להקים ועדה שתציע פתרון לבעיית הסיעוד לקראת הדיונים על תקציב 2019.

בעוד פחות מחודשיים צפויה רשות שוק ההון בראשות דורית סלינגר להפסיק את פוליסות הביטוח הסיעודיות הקבוצתיות, שבהן מבוטחים כמיליון איש. המהלך הזה הציף אל פני השטח את בעיית הסיעוד בישראל ואת הצורך במציאת פתרון בהקדם האפשרי.

מאז, גורמים רבים הציעו להנהיג ביטוח סיעודי ממלכתי שיחול על כל תושבי ישראל, בלי קשר להכנסתם. אלא שעד עכשיו אף אחד לא גיבה את הדיבורים בנתונים ובמיוחד לא בתג מחיר, למעט דיבורים מעורפלים על העלאת מס הבריאות ב־0.5%.

הראשון להרים את הכפפה הזו הוא בנק ישראל, שהפיץ אתמול בקרב משרדי הממשלה טיוטת דו"ח המנתחת את שוק הסיעוד הישראלי וקובעת בדיוק כמה תוכנית כזאת תעלה למדינה. בבנק מעריכים כי התוספת התקציבית הנדרשת להנהגת ביטוח ביטוח סיעודי ממלכתי היא 2.3‑4.8 מיליארד שקל בשנה, בהתאם לגובה הקצבה שתשולם במסגרתו - בין 3,000 ל־5,000 שקל בחודש.

בבנק מציעים גם מודל חלופי זול יותר, בעלות של כ־1.5 מיליארד שקל בשנה. הבעיה היא שלפי הערכות כלכלני הבנק, פתרון זה יסייע במימון שירותי סיעוד רק לאוכלוסיות חלשות, דבר שעלול לייצר אנטגוניזם.

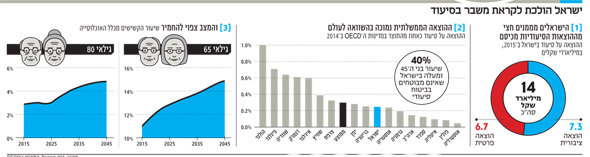

בדו"ח, כלכלני הבנק מציינים נתון מעניין נוסף: ההוצאה הלאומית על שירותי סיעוד בישראל עמדה בשנת 2015 על 14 מיליארד שקל - 1.2% מהתוצר. כמחצית מהסכום הזה יוצאת ישירות מכיסם הפרטי של האזרחים, כאשר המחצית השנייה יוצאת גם היא מכיסם, דרך המסים שהם משלמים. הניתוח של הבנק לא כולל את הפסד שעות העבודה של בני משפחה שמטפלים בקרוביהם הסיעודיים.

ב־2015 נרשמה הוצאה נוספת של 1.6 מיליארד שקל על תשלומי דמי ביטוח סיעודי דרך מקומות עבודה, קופות חולים וביטוחים פרטיים. לפי בנק ישראל, סכום זה מבטא בעיקר חיסכון לצורך מימון הוצאות סיעוד עתידיות, ולכן לא נכלל בהוצאה הלאומית.

בנק ישראל אמנם לא המליץ על פתרון אחד לבעיה, אך העמדה שעולה מהניתוח שלו חד־משמעית: אין מנוס מהנהגת ביטוח סיעודי ממלכתי או חובת ביטוח. הסיבה: האוכלוסיה מזדקנת וקצב הילודה קטן - דבר שצפוי להגדיל משמעותית את עלויות מימון שירותי הסיעוד.

הסיוע מהמדינה לא מספיק

בנק ישראל פרסם בטיוטת הדו"ח נתונים שעוזרים להבין עד כמה המשבר בסיעוד חמור. כך למשל, מהדו"ח עולה כי כרבע מבני ה־65 ומעלה נזקקו בשנת 2015 לשירותי סיעוד. מעל גיל 80, שיעור הנזקקים גדל פי שניים עד שלושה. לצד זאת, 80% מהקשישים הסיעודיים קיבלו סיוע ציבורי למימון שירותי הסיעוד, אולם הסכום הספיק רק למימון חלק מההוצאות. את היתר, מימנו הקשישים ובני משפחותיהם מכיסם.

לפי הדו"ח, הדרישות למטפלים סיעודיים בקהילה בישראל הן מהנמוכות במדינות ה־OECD, בעוד שהנהלים באשפוז קובעים ככל הנראה דרישות מחמירות מדי להרכב כוח האדם הרפואי. בנוסף, הבנק קובע כי המדינה משתמש בכוחה כדי ללחוץ את נותני השירותים למחיר נמוך מדי, התורם למחסור בעובדי סיעוד ולפגיעה באיכות הטיפול.

הניתוח של הבנק התייחס גם להעסקת עובדים זרים בסיעוד. בבנק מעריכים את עלות ההעסקה הכוללת של עובד סיעוד במשרה מלאה ב־6,500‑7,500 שקל בחודש. נוסף לעלות זו, אנשים במצבים סיעודיים נאלצים להוציא עוד סכומים לא מבוטלים על ציוד ושירותים. לאור זאת, הבנק מעריך את עלות ההוצאה החודשית על טיפול סיעודי אישי בבית באמצעות עובד זר ב־8,000 שקל.

בבנק הקצו התייחסות נפרדת לטיפול הלא פורמלי - זה שניתן על ידי ילדים, בני זוג ובני משפחה אחרים. לפי הניתוח, בני משפחה בישראל מקדישים 2.3‑3.9 מיליון שעות בשבוע לטיפול בקרובים סיעודיים - כשליש עד מחצית מכלל שעות הטיפול האישי לנזקק הסיעודי. נתון זה לא מביא בחשבון את הסיוע של בני המשפחה בפעולות יום יום בסיסיות ובתמיכה חברתית.

עוד עולה מהדו"ח כי 160 אלף קשישים היו זכאים לגמלת סיעוד בשנת 2015 - רבע מהם ברמת התלות הגבוהה ביותר, רבע ברמה בינונית ומחציתם ברמה הנמוכה. בשנת 2000, רק 100 אלף קשישים היו זכאים לגמלה - זינוק של 60%. לצידם, עוד 30 אלף איש, המהווים 13% מכלל הקשישים הסיעודיים, שהו באותה שנה במוסדות סיעודיים. מתוכם, 21 אלף שהו במוסדות בפיקוח משרד הבריאות, אך רק שליש מהם היו זכאים לתשלום מופחת.

להערכת הבנק, אחד מכל חמישה קשישים יתקשה לממן קבלת שירותי סיעוד. לפי הבנק, כ־75% מהקשישים שיתקשו לממן את שירותי הסיעוד אינם מחזיקים בביטוח סיעודי פרטי. 25% הנותרים הם קשישים שהביטוח הסיעודי לא ענה על צורכיהם מסיבות שונות. הקשישים שמתקשים לקבל גישה לשירותי סיעוד הם בעיקר כאלה שאינם מבוטחים בביטוח סיעודי פרטי, בעלי הכנסה שוטפת נמוכה, שאין בבעלותם נכסים פיזים או פיננסים ושקרוביהם אינם תומכים בהם כלכלית או מעניקים להם סיוע אישי.

לערבים זה יותר קשה

בבנק ישראל לא מצאו הבדל בנגישות לשירותי סיעוד בין חרדים לחילונים. הסיבה העיקרית לכך היא שיעור גבוה יחסית של חרדים מבוגרים בחציון ההכנסה התחתון שיש בבעלותם דירות. עם זאת, בקרב האוכלוסיה הערבית נרשמה רמת נגישות נמוכה יותר לשירותי סיעוד. בהיעדר ביטוח פרטי, הטיפול בקשיש בביתו מהווה הוצאה כבדה, שעומדת על יותר מ־100% מההכנסה השוטפת עבור חמשת העשירונים התחתונים.

לפי בנק ישראל, רוב הקשישים בודדים שאין בבעלותם דירה או חיסכון אחר לא יכולים לממן את הוצאות הסיעוד בביתם. גם קשישים שיש בבעלותם דירה אך אין להם חיסכון נוסף ייתקלו בקושי לממן את הוצאות הסיעוד, במיוחד אם לוקחים בחשבון ששיעור בני ה־45 ומעלה שאין ברשותם שום ביטוח סיעודי עומד על כ־40% ול־16% גם אין גם דירה בבעלותם.

במקרים רבים, גם מי שמבוטח בביטוח פרטי נמצא בבעיה. בדו"ח, אנשי בנק ישראל הביעו דאגה מכך שאפילו מי שמבוטח בביטוח פרטי עלול להישאר ללא מענה אם מצבו הסיעודי יתארך מעל חמש שנים - תקופת הכיסוי המקסימלית של קופות החולים. גם מי שהצטרפו לביטוח של קופות החולים מעל גיל 49 בבעיה, משום שאז הכיסוי החודשי שלו הם זכאים מופחת.

הדו"ח של בנק ישראל כולל נבואת זעם שצריכה להדיר שינה מכל אזרחי ישראל: העלייה באוכלוסיית הקשישים לצד הצמיחה בעלות שירותי הסיעוד צפויות להביא לעלייה בהוצאות הסיעוד הפרטיות והציבוריות. בבנק מעריכים כי ההוצאה תגדל מהרמה הנוכחית, שמהווה 1.2% מהתוצר, לרמה של 1.8% מהתוצר בשנת 2030 ול־2.4% בשנת 2045. אם הביקוש לשירותי סיעוד יישאר קשיח ואכן יהיו פחות בני משפחה שיוכלו לסייע בטיפול בחולים הסיעודיים, הצפי להעלאת ההוצאה אף גדול יותר ומגיע ל־2.9% מהתוצר ב־2045.

בבנק ישראל סבורים שהישראלים לוקים "בקוצר רואי ובאופטימיות לגבי מצבם הרפואי" - ולכן יש לנסח מדיניות שתדאג להם לכיסוי ביטוחי סיעודי. "קיים סיכון שפרטים יוותרו על ביטוח סיעודי מתוך הנחה שבעת הצורך, הטיפול יינתן להם על ידי המדינה או על ידי בני משפחה", נכתב בדו"ח.

הפתרונות האפשריים

אנשי הבנק מעריכים בדו"ח כי אין מנוס מהרחבת המימון הציבורי לנזקקי סיעוד, אך כאמור מדגישים כי ניתן לעשות זאת בשתי דרכים: הנהגת ביטוח סיעודי ממלכתי או סבסוד רכישת ביטוחים פרטיים לכלל האוכלוסייה או לאוכלוסייה חלשה.

בבנק ניסו להעריך את גודל ההוצאה הציבורית הצפויה אם יורחב הביטוח הסיעודי שהמדינה מספקת. לשם כך ביצעו כלכלני הבנק סימולציה המבוססת על ההנחה שעלות הפרמיה תהיה דומה לזו הקיימת היום בביטוחים הסיעודיים של קופות החולים. לפי הסימולציה, מימון ציבורי של ביטוח שיקנה פיצוי של 3,000 שקל בחודש עם הפעלתו יעלה 2.3 מיליארד שקל בשנה - 0.2% מהתוצר במחירי 2017. אם גובה הפיצוי החודשי יעלה ל־5,000 שקל - דומה לפיצוי שקופות החולים מציעות כיום - עלות התוכנית כבר תסתכם ב־4.8 מיליארד שקל בשנה - 0.4% מהתוצר.

בבנק העריכו גם את העלות של הגדלת גמלת הסיעוד באופן ממוקד לאוכלוסיות שסובלות מתת־כיסוי ביטוחי. לפי רעיון זה, גמלת הסיעוד תגדל ב־50% עבור אנשים מהעשירונים 1‑4 הנמצאים ברמת תלות נמוכה ובינוניות וכן עבור קשישים מעשירונים 5‑8 הנמצאים ברמת תלות בינונית. להערכת בנק ישראל, עלות חלופה זו היא תוספת תקציבית של 1.7 מיליארד שקל בשנה — 0.15% מהתוצר. הצעה זו זולה יותר עבור המדינה, אך אינה פותרת את הקושי עבור אנשים במצב סיעודי ברמת תלות גבוהה.

הבנק מציע פתרון נוסף, שלפיו המדינה תממן באופן מלא ביטוח פרטי נוסח קופות חולים לבעלי הכנסות מעשירונים 1‑2, תממן מחצית מהעלות לבעלי הכנסות מעשירונים 3‑4 ותממן רבע מהעלות לבעלי הכנסות מהעשירון החמישי. עלות הצעה זו מסתכמת ב־1.5 מיליארד שקל בשנה - 0.13% מהתוצר. אולם בבנק ישראל מודים כי יש קושי בפתרון זה, משום שהוא מחייב אנשים לרכוש ביטוח פרטי וקובע מבחני הכנסה להשתתפות המדינה.

לפי הדו"ח, יש יתרון בפתרון של ביטוח סיעודי ציבורי, משום שניתן לממן בו את הסיוע לשכבות החלשות על חשבון החזקות, אפשרות שאינה קיימת במערכת הפרטית. בבנק מסבירים גם כי בחירה בפתרון הזה תטיל את הסיכון על המדינה, בעוד שחיוב האזרחים לרכוש פוליסות מקופות החולים יטיל את הסיכון על חברות הביטוח ועל המבוטחים עצמם.

לפי הבנק, ניתן לעודד את האוכלוסיה הישראלית לרכוש ביטוח באמצעות שתי חלופות. הראשונה: תשלום אוטומטי דרך מנגנון ניכוי במקור, בדומה לחיסכון פנסיוני. השנייה: דרך קצבאות שאנשים מקבלים מהמדינה ושיפוי המדינה בהתאם לגובה ההכנסות, בדומה לתוכנית חיסכון לכל ילד. באשר לאוכלוסיה שאינה עובדת ולא מקבלת קצבאות מהמדינה, מציע הבנק להשתמש במנגנון דומה לגביית הביטוח הלאומי כיום.

בנוסף, בבנק ישראל מציעים חלופה נוספת: צירוף אנשים לביטוח סיעודי פרטי בסגנון קופות החולים כברירת מחדל, כך שמי לא מעוניין בביטוח יצטרך לבקש זאת באופן אקטיבי. לפי הבנק, באפשרות זאת ניתן לשלב תמריצי מס או מענקי מס למי שירכוש ביטוח, כדי לצמצם את שיעור המבקשים לצאת מהביטוח.

בבנק גם ערכו השוואה של מצב הביטוח הסיעודי בישראל בהשוואה לעולם, ממנה עולה כי ההוצאה הציבורית על סיעוד בישראל נמוכה מהממוצע בקרב מדינות ה־OECD. המדינות שבהן ההוצאה הציבורית היא הגבוהה הן שבדיה, נורבגיה, דנמרק, פינלנד, איסלנד, אירלנד והולנד - הניצבת בראש הטבלה.