משבר הסיעוד: הוועדים והאוצר רבים, חברות הביטוח זוכות

רוב הפתרונות האפשריים למשבר בביטוח הסיעודי הקבוצתי יעשו טוב לרווחי חברות הביטוח. רק תרחיש לא־סביר שבו יונהג ביטוח סיעודי ממלכתי מאיים עליהן ולוחץ עליהן להתפשר, אך גם שם מחכה להן הזדמנות. כתבה חמישית בסדרה

כל מה שאתם צריכים לדעת על הביטוח הסיעודי

כל ילד יודע שכאשר שניים רבים, השלישי זוכה. במקרה של משבר הביטוחים הסיעודיים הקבוצתיים, השניים שרבים הם ועדי העובדים ומשרד האוצר, ומי שזוכות מההפקר הן חברות הביטוח.

זה לא מקרי שחברות הביטוח מעדיפות לא להביע עמדה רשמית לגבי האפשרות שהביטוחים הסיעודיים הקבוצתיים יבוטלו בעוד חודש וחצי, בזמן שהן בוחשות מאחורי הקלעים. המשמעויות עבורן הן קריטיות בכל החלטה שלא תתקבל — ונראה שהן יודעות כיצד להרוויח בכל תרחיש אפשרי.

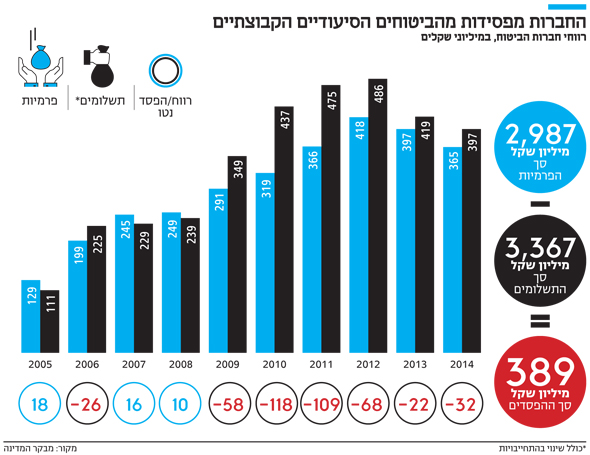

חברי כנסת ושרים הצהירו באחרונה כי חברות הביטוח גרפו רווחי עתק על חשבון הביטוחים הסיעודיים הקבוצתיים, אבל האמת המרה היא שלא היתה שם בוננזה. למעשה, מדו"ח מבקר המדינה שפורסם בשבוע שעבר עולה כי מאז 2005 הן אפילו מפסידות כסף על ביטוחים אלו.

אבל לא צריך למהר לרחם עליהן. במכתב תגובה לדו"ח המבקר, הצהירו בחברות הביטוח כי הציעו ביטוחים סיעודיים קבוצתיים כשירות לציבור, אף שהפעילות היתה הפסדית עבורן. במציאות, בעלי השליטה בחברות הללו רחוקים מלהיות פילנתרופים.

קודם כל, הרווחים מהביטוחים הסיעודיים לא מגיעים אך ורק מעודף בגביית הפרמיות מול תשלומים למבוטחים. חברות הביטוח השקיעו את כספי הפרמיות בשוק ההון וכך גרפו רווחים נוספים, שמשנים את התמונה לגבי ההפסדים שעולים מדו"ח המבקר.

בנוסף, חברות הביטוח מתחרות ביניהן על נתחי שוק, וסגירת הסכם עם ארגון עובדים גדול מסדרת להן זינוק מיידי בהיקף הנכסים, דבר המחזק את מעמדן ועוזר להגדיל את נתח השוק שלהן.

לבסוף, החברות מכרו את הביטוחים הסיעודיים לרוב כחבילה עם ביטוחי בריאות אחרים, המכסים בין היתר ניתוחים, השתלות בחו"ל ותרופות יקרות. תסמכו עליהן שיידעו לגבות את החסר בביטוח אחד דרך סבסוד צולב עם העלות של ביטוח אחר.

| |||

אפשר לפתוח שמפניות

בכל זאת, אם יוחלט לבסוף לבטל את הביטוחים, יו"ר התאחדות חברות הביטוח יאיר המבורגר - שהוא גם יו"ר חברת הביטוח הגדולה בישראל הראל - יוכל לפתוח בקבוקי שמפניה.

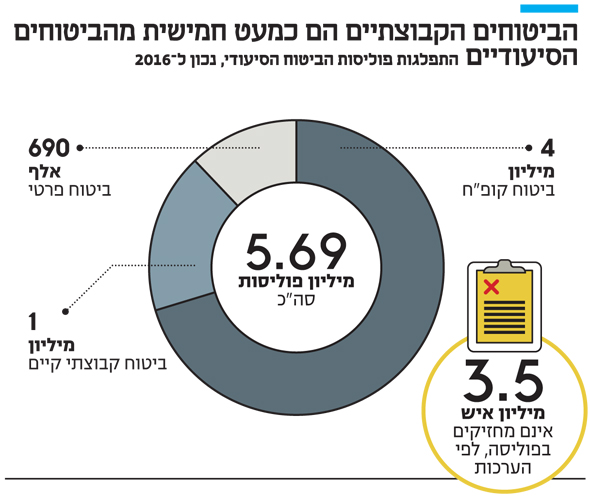

אם יוחלט לא להנהיג במקביל לכך ביטוח סיעוד ממלכתי, חלק ממיליון הישראלים שמבוטחים בביטוחים הסיעודיים הקבוצתיים ירכוש פוליסות ביטוח סיעוד פרטיות. אם יאומץ הפתרון שמציעה הממונה על שוק ההון דורית סלינגר - מי שדורשת לבטל את הביטוחים הקבוצתיים - ועדי העובדים יצטרכו לנסות לרכוש מחברות הביטוח בהנחה ביטוח שזהה במאפייניו לביטוח הפרטי והיקר.

גם אם הוועדים יצליחו להשיג הנחה כזו, הביטוחים הסיעודיים עדיין יהיו רווחיים משמעותית לחברות הביטוח בהשוואה לפוליסות הקבוצתיות. באופן אבסורדי, סלינגר הפכה את הוועדים לשבויים של חברות הביטוח.

מעבר לזה, המהלך מייצר לחברות הביטוח הזדמנות להתחכם ולתמרן את הוועדים באופן שיניב להן רווחים נוספים. בחודשים האחרונים מנסים ועדי עובדים גדולים להגיע להסכמים ארוכי טווח עם חברות הביטוח, בניגוד להסכמים הבעייתיים שקיימים היום, התחומים לחמש שנים. אלא שבחברות הביטוח לא ממהרים להגיש להם הצעות. לטענת ראשי ועדים רבים, חברות הביטוח עושות זאת בכוונה, מתוך שאיפה שההסכמים לא יחודשו. בלי הסכמים, חברות הביטוח יוכלו ללחוץ את הוועדים להסכים לתנאים שלהן.

אם בסופו של דבר הוועדים לא ישיגו ביטוח ארוך טווח לכל העובדים, בחברות הביטוח יכולים לסמוך על כך שלפחות חלק מהעובדים יחליפו את הביטוח הקבוצתי בביטוח הפרטי, שכאמור יקר יותר בצורה משמעותית.

אבל זהו רק תרחיש אחד שייטיב עם חברות הביטוח. אם שר האוצר משה כחלון יחליט להאריך שוב את הביטוחים הקבוצתיים בשנה עד למציאת פתרון כולל יותר, כפי שעשה בשנה שעברה - בחברות הביטוח לא יוכלו להתלונן.

| |||

עבור חברות הביטוח, כיסוי לטווח של שנה זה חלום רטוב. הקושי האמיתי בביטוח סיעודי הוא הניסיון להעריך מה תהיה תוחלת החיים בעוד המון שנים, כדי לחשב את ההסתברות שאדם יהפוך לסיעודי ולתמחר את הפוליסות בהתאם.

הסיבה שהביטוח הפרטי יקר מהביטוח הקבוצתי היא בראש ובראשונה שהחברות מתחייבות לביטוח לכל החיים במחיר קבוע. לעומת זאת הביטוח הקבוצתי, שבו המחיר עולה עם גיל המבוטח, תחום לחמש שנים שבסופן חברת הביטוח יכולה לבטל את הפוליסה באופן חד־צדדי.

אם יינתן אישור להאריך את ההסכמים הקבוצתיים בשנה נוספת בלבד, האקטוארים של חברות הביטוח - אלה שצריכים לחשב הסתברויות ולתמחר את הסיכון הביטוחי — יהיו מרוצים מאוד.

האיום והסוכרייה

החשש היחיד של חברות הביטוח, וזהו חשש לא טריוויאלי, הוא מקרה שבו בניגוד לכל הציפיות כחלון יתקפל ויחליט להנהיג חוק ביטוח סיעוד ממלכתי. פתרון כזה, שכרוך בהעלאת מסים, עשוי לגרור גם דרישה שחברות הביטוח יישאו בחלק מהעלות.

רק לפני שבוע שר הרווחה חיים כץ הכריז כי בכוונתו לדרוש מראש הממשלה בנימין נתניהו להנהיג ביטוח כזה ורמז כי על החברות לשאת בנטל. לפי הרעיון של כץ, כל תושבי ישראל יחויבו לרכוש ביטוח סיעודי דרך קופת חולים ובמקביל יוקם "פול" שיבטח אנשים שקופות החולים מסרבות לקלוט, למשל מפאת גילם או מצבם הבריאותי. "הפסדי הפול ימומנו בחלקם מהרווחים שחברות הביטוח צברו מהביטוח הקבוצתי הפיקטיבי, והיתרה תחולק בין חברות הביטוח באופן יחסי", הצהיר כץ.

החשש הזה, שחברות הביטוח יידרשו לשאת בעלות של ביטוח סיעודי ממלכתי, הופך לממשי יותר כעת, כאשר שורה של קבוצות כוח מציפה את בעיית הקשישים הסיעודיים. בראש הרשימה של אותן קבוצות ניתן למנות את ועדי העובדים וההסתדרות, בהנהגת היו"ר אבי ניסנקורן. האג'נדה שהן מובילות זוכה לגיבוי מלא של השר כץ ושר הבריאות יעקב ליצמן. נראה שדווקא האיום הזה יכול להפעיל על החברות לחץ כן להגיע להסכמים עם ועדי העובדים.

ובכל זאת, גם תרחיש זה כולל סוכרייה אפשרית עבור חברות הביטוח. אם ביטוח סיעוד ממלכתי אכן ייצא לדרך, החברות עשויות להיות ספקיות השירות העיקריות שלו, בדיוק כמו שניהול כספי הפנסיה של הציבור הועבר לידיהן על ידי המדינה. במצב כזה הן אולי יסתפקו בשולי רווח נמוכים יותר, אך ייהנו מכך שהמדינה תחייב את כל עם ישראל לרכוש מהן ביטוח.

זו אינה הפעם הראשונה שבה חברות הביטוח מתמודדות עם דרישה שכזאת מצד המחוקקים. ביולי 2016 ביקש כחלון להשית על רווחיהן בביטוחי הבריאות היטל, כדי לסייע במימון הגדלת סל הבריאות בכ־200 מיליון שקל בשנה. דובר אז על היטל מדורג של 3% מהרווחים בתחום הבריאות בשנה הראשונה, 6% בשנה השנייה ו־9% בשנה השלישית.

לכתבה הראשונה בסדרה: בלוף הביטוחים הסיעודיים: הפצצה שתשפיע על מיליון עובדים לפחות

לכתבה השנייה בסדרה: במשך 20 שנה ראשי אגף שוק ההון כשלו בטיפול בביטוח הסיעודי הקבוצתי

לכתבה השלישית בסדרה: מאחורי מחדל הביטוח הסיעודי: המשחק הכפול של ההסתדרות

לכתבה הרביעית בסדרה: הרגולטורית, הקרדיט והפתרון החלקי המאוחר