הרגולטורית, הקרדיט והפתרון החלקי המאוחר

מגניזת הפתרון של קודמה בתפקיד לפני ארבע שנים ועד למציאת פתרון לא מספק שאינו רלבנטי לרוב העובדים המבוגרים שלא יצליחו לממן אותו - כך שותפה הממונה על שוק ההון דורית סלינגר למחדל הביטוחים הסיעודיים הקבוצתיים. כתבה רביעית בסדרה

כל מה שאתם צריכים לדעת על הביטוח הסיעודי

רוב הסיכויים הם שלציבור הישראלי יש מושג קלוש בלבד מי זו דורית סלינגר. יש סיכוי טוב שגם צרכני האקטואליה הכבדים ביותר לא ממש בטוחים מי היא ומה היא בדיוק עושה. אבל המושג הקלוש הזה לא משנה את העובדה שיש לה השפעה דרמטית על נושאים רבים שנוגעים לחיים של כל אחד מאיתנו — החל ממחיר ביטוח הרכב שאנחנו משלמים, דרך מחיר ביטוח הנסיעות שלנו לחו"ל ועד לגובה קצבת הפנסיה שנקבל כשנצא לגמלאות.

מי שככל הנראה שמעו בימים האחרונים לראשונה את שמה של הממונה על שוק ההון, ביטוח וחיסכון והתוודעו לכוחה הם מיליון העובדים שרכשו ביטוח סיעודי קבוצתי דרך מקום העבודה שלהם. הסיבה לכך היא שמדובר באשה שאחראית לכך שהחל מעוד חודש וחצי הם עלולים להישאר ללא כיסוי ביטוחי במקרה שיהפכו לחולים סיעודיים שאינם יכולים להתקלח או להתלבש לבד וזקוקים לעזרה בשלל פעילויות יומיומיות נוספות. מיליון העובדים האלו ככל הנראה שמעו בימים האחרונים שסלינגר היא זו שדורשת לבטל את הביטוחים הסיעודיים הקבוצתיים הזולים שהשיג להם מקום העבודה שלהם, והם כועסים, במידה רבה של צדק.

במשך שנים רבות אותם מיליון עובדים שילמו מדי חודש לחברות הביטוח כדי שאם חלילה הם יהפכו לסיעודיים ולנטל כלכלי על בני משפחתם, חברת הביטוח שלהם תשלם להם קצבה חודשית של כמה אלפי שקלים שתוכל לכסות לפחות חלק מהעלויות הסיעודיות. העובדים האלו היו אחראים. הם רכשו ביטוח שמקנה להם הגנה מהסיטואציה הזו, שהסיכוי להגיע אליה עולה עם הגיל. והנה, דווקא עכשיו, כשהם הגיעו לגיל הכי מסוכן, כשהם מבוגרים וההסתברות שיהפכו לסיעודיים מזנקת, סלינגר מחליטה לבטל את הביטוחים שלהם ולמעשה שולחת אותם לרכוש ביטוח חדש, פרטי, שיהיה משמעותית יקר יותר, עד כדי כך שספק אם יוכלו לעמוד בו.

יש סיבה לבטל את הביטוחים

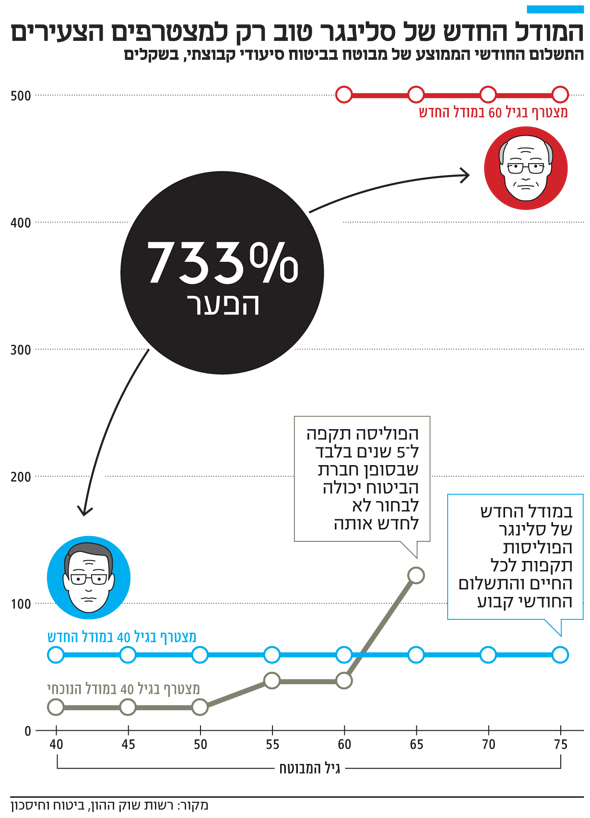

לממונה על שוק ההון יש סיבה טובה לבטל את הביטוחים הסיעודיים הקבוצתיים — הם לא טובים. יש סיבה לכך שהביטוחים האלו זולים משמעותית מהביטוחים הפרטיים שכל אחד יכול לרכוש לעצמו דרך חברת ביטוח. הרי חברת ביטוח היא לא ארגון פילנתרופי, והיא לא תאפשר סתם כך לעובד בן 70 לרכוש ביטוח סיעודי דרך מקום העבודה שלו ב־150 שקל בחודש בעוד מאדם שרכש ממנה ביטוח דומה באופן פרטי היא גובה 500—600 שקל בחודש. היא מאפשרת זאת לעובדים שרוכשים ביטוח סיעודי באופן מאורגן דרך מקום העבודה בשל שתי סיבות עיקריות. ראשית, מדובר בקבוצה גדולה של אנשים שיש לה כוח מיקוח. באותה נשימה, טווח הגילים הרחב של הקבוצה מאפשר לחברת הביטוח לבנות על המצב שבו צעירי הקבוצה מסבסדים את מבוגרי הקבוצה. שנית, הביטוח הזה מוגבל לחמש שנים בלבד שבסופן החברה יכולה להעלות את מחיר הפוליסה או להחליט שהיא פשוט לא מחדשת אותה. במקרה כזה, כל הכסף שהמבוטחים שילמו לאורך השנים יורד לטמיון. למעשה, בשלוש השנים האחרונות, יותר מ־200 אלף עובדים איבדו את הביטוח הסיעודי הקבוצתי שלהם פשוט כי חברת הביטוח שאצלה הוועד שלהם בחר לבטח אותם החליטה שזה כבר לא משתלם לה.

ברגע שהפוליסה קצובה לחמש שנים בלבד, קל לחברת הביטוח להציע מחיר נמוך, כי היא יודעת שיש לה פתח יציאה וכי קל לה יותר לתמחר את הסיכון באופן זה. בביטוח פרטי, לעומת זאת, חברת הביטוח מתחייבת לספק ביטוח לכל החיים במחיר קבוע שנקבע לפי הגיל שבו המבוטח מצטרף לביטוח. לכן הוא יקר יותר. אבל למחיר הגבוה יש גם יתרון — המבוטח צובר זכויות, כך שאם הוא שילם מספיק במהלך השנים, בשלב מסוים הוא יכול להפסיק לשלם ועדיין לקבל קצבה חודשית במקרה שיהפוך לסיעודי. הצבירה הזו לא קיימת בביטוח הסיעודי הקבוצתי, שבו המחיר עולה עם הגיל ולחברת הביטוח יש פתח מילוט.

אז במובן הזה סלינגר צודקת. היא חוששת שאנשים בגילים מבוגרים יאבדו את הביטוח הקבוצתי וייאלצו לקנות ביטוח פרטי יקר, ומניחה שאילו לא היה להם ביטוח סיעודי קבוצתי, הם היו רוכשים ביטוח פרטי בגיל צעיר, שהמחיר שלו היה נמוך יותר באותה העת.

הבעיה הגדולה היא שעד כמה שסלינגר צודקת, היא לא מצאה פתרון טוב לעובדים המבוגרים שיאבדו את הביטוח הסיעודי הקבוצתי שלהם. לפני שנה היא ביקשה לבטל את הביטוחים הללו, אך מכיוון שלא הציעה פתרון חלופי, היא הסכימה להאריך אותם בשנה נוספת.

בחודש מאי האחרון היא שלפה לפתע פתרון, או יותר נכון הוסיפה נדבך למהלך שיצא לדרך לפני שנתיים. לפני שנתיים החליטה סלינגר שכל מי שנפלט מהביטוח הסיעודי הקבוצתי יוכל להצטרף לביטוח הסיעודי של קופות החולים בלי שהקופות יבדקו מה מצבו הרפואי. הבעיה היא שביחס לעובדים מבוגרים בני 60 ומעלה, ההצטרפות לביטוח הסיעודי של קופות החולים תקנה להם קצבה חודשית של 3,500 שקלאם יהפכו לסיעודיים, בעוד הקצבה למי שהצטרפו בגיל צעיר יותר עומדת על 5,500 שקל לחודש.

הנדבך החדש והמשמעותי יותר הוא הוספת רובד ביטוחי על זה של הביטוח שניתן לרכוש דרך קופות החולים. לא מדובר ברעיון מקורי במיוחד. מה שסלינגר רוצה הוא שהוועדים הגדולים ינהלו משא ומתן מול חברות הביטוח, ישתמשו בכוח המיקוח שלהם וישיגו לעובדים ביטוח לכל החיים בתשלום חודשי קבוע שמאפשר לעובדים לצבור זכויות, ממש כמו בביטוח הפרטי. במילים אחרות, סלינגר שולחת את הוועדים ליצור קבוצות רכישה לפוליסות ביטוח סיעודי פרטי מתוך תקווה שיצליחו לכופף את חברות הביטוח ולקבל הנחות של עשרות אחוזים בהשוואה לפוליסות הפרטיות והיקרות.

הבעיה היא שעם כל הכבוד לכוח המיקוח של ועדי העובדים, כדי לקבל כיסוי ארוך טווח צריך בסופו של דבר לשלם יותר, פשוט כי חברת הביטוח צריכה לתמחר את ההתחייבות הביטוחית שלה לכל החיים בעוד תוחלת החיים הממוצעת הולכת ועולה.

עבור העובדים הצעירים מדובר בפתרון טוב, כיוון שהסיכון שלהם להפוך לסיעודיים נמוך ולכן התשלום החודשי שלהם יהיה נמוך גם כן וינוע סביב 60 שקל בחודש (למצטרף בגיל 40). אך עבוד העובדים המבוגרים מדובר בפתרון רע — המחיר שיידרש מהם צפוי לזנק במאות אחוזים. לפי המודל החדש, מי שיצטרף בגיל 60 ישלם 500 שקל בחודש במקום 100–150 שקל בחודש שהוא היה משלם במודל הנוכחי. בנוסף, לפי המודל של סלינגר, לחברות הביטוח יש אפילו אופציה להעלות את מחיר הביטוח מדי כמה חודשים בשיעור שלא יעלה על פי שלושה.

סלינגר לא הביאה בחשבון את העובדה שחלק לא מבוטל מהעובדים המבוגרים לא יוכל להרשות לעצמו לרכוש את הביטוח במסגרת המודל החדש שלה משום שהמשמעות הכספית עבור זוג מבוגרים היא לשלם 1,000 שקל בחודש, או יותר, במקום כ־300 שקל בחודש. בנוסף, ברשות שוק ההון לא טרחו לבדוק כמה מהעובדים שנפלטו מהביטוחים הקבוצתיים כי חברות הביטוח החליטו לא לחדש את הפוליסה שלהם רכשו לעצמם ביטוח פרטי. במילים אחרות, הפתרון של סלינגר מותיר את האוכלוסייה המבוגרת של העובדים המאוגדים ללא מענה אמיתי.

וכאן עולה שאלה מהותית. מדוע הממונה על שוק ההון לא קיבלה החלטה אחרת, כמו לאפשר לאותם ארגוני עובדים לרכוש את הביטוח הקבוצתי לזמן קצוב תוך שהיא מחייבת את הוועדים להסביר לעובדים את המשמעויות? ייתכן שלו סלינגר היתה שואלת את העובדים, הם היו עונים שהם מעדיפים פתרון שכזה, בעיקר משום שבמסגרת המודל החדש שלה הם פשוט לא יקנו ביטוח כלל. מבחינתם, ייתכן שעדיף להם להיות מוגנים רק לעוד כמה שנים מאשר לא להיות מוגנים בכלל.

סלינגר העדיפה לא לעשות זאת מכמה סיבות. ראשית, היא חוששת מאחריות. היא חוששת מכך שעוד כמה שנים יבואו אליה אותם עובדים בטענות שאף שאמרו להם, הם לא הבינו ולא ידעו שהביטוח עלול להתבטל. שנית, היא חוששת שאילו יבינו במה מדובר, העובדים הצעירים יעדיפו לרכוש ביטוח פרטי ולצאת מהקבוצה, ואז ממילא חברות הביטוח לא יסכימו לבטח רק את העובדים המבוגרים.

סלינגר רצתה קרדיט לעצמה

מדו"ח שפרסם מבקר המדינה יוסף שפירא עולה נקודה משמעותית שהופכת את סלינגר לשותפה מלאה למחדל הביטחים הסיעודיים הקבוצתיים. בדו"ח המבקר נכתב כי עודד שריג, שכיהן כמפקח על הביטוח לפני סלינגר, גיבש מתווה לפתרון בעיית הביטוח הסיעודי הקבוצתי, הכולל כיסוי מופחת של קצבה של כ־3,000 שקל בחודש לבני 60 ומעלה לטווח ארוך, אך הוא לא הספיק לאשר אותו לפני שסיים את תפקידו. סלינגר, שהחליפה את שריג בתפקיד בשלהי 2013, גנזה את המתווה ודרשה מהכפופים לה למצוא פתרון אחר. המבקר כתב במפורש שהוא לא קיבל הסבר מניח את הדעת להחלטה הזו.

במילים אחרות, כבר לפני ארבע שנים לסלינגר היה פתרון על השולחן, אבל היא רצתה פתרון שיירשם על שמה, מה שגרם לכך שמיליון איש המשיכו לשלם לחברות הביטוח במשך ארבע שנים נוספות, וכעת הכסף הזה הולך לפח, אף שהם יכלו לקבל פתרון ארוך טווח כשהיו צעירים יותר.

הדאגה של סלינגר לעובדים כנה, אך איך שלא מסובבים את זה, רשות שוק ההון בראשותה היא שותפה מלאה למחדל הביטוחים הסיעודיים הקבוצתיים, לא פחות מוועדי העובדים שמעולם לא הסבירו לעובדים שלהם שמדובר בביטוחים שעומדים על כרעי תרנגולת, ולא פחות מהעובדים שעצמו עיניים ולא שאלו איך זה שהם משלמים 100 שקל בחודש בזמן שהשכן שלהם, שרכש ביטוח פרטי דומה לשלהם, משלם 500 שקל בחודש.

שמולי וכץ תוקפים את הפתרון של סלינגר

ח"כ איציק שמולי מהמחנה הציוני שלח אתמול מכתב לממונה על שוק ההון דורית סלינגר ובו תקף את כוונתה לבטל את הביטוחים הסיעודיים הקבוצתיים. במכתב הודה שמולי כי המודל הנוכחי בעייתי: "תוכניות ביטוח הסיעוד הקבוצתי במתכונתן הנוכחית טומנות בחובן כשל מובנה ויש למצוא פתרון חלופי, ארוך טווח, שיאפשר את המשך קיומן, בדגש על מחויבות חברות הביטוח לכיסוי הולם לכל חיי המבוטח". עם זאת, שמולי הביע את חששו שהפתרון שסלינגר מציעה לא טוב. לדבריו, "קיים חשש ממשי כי גם המודל החדש המוצע על ידי אגף שוק ההון לא יספק את הפתרון המיוחל, שכן הוא עלול להתברר כבעל כשלים מובנים, כמחורר, מעורפל ונטול כל ודאות".

במקביל הגיש אתמול שר העבודה והרווחה חיים כץ לראש הממשלה בנימין נתניהו את המתווה המוצע על ידיו להחלת ביטוח סיעוד ממלכתי חובה לכל אזרחי ישראל. כץ תקף גם הוא את סלינגר. לדבריו, המתווה שלו נוצר "על רקע הנטל הכלכלי הכבד שמוטל על בני משפחות החולים הסיעודיים ולאור החלטת הממונה על שוק ההון לבטל למיליון אזרחים, בתוכם מאות אלפי מבוגרים, את הביטוח הסיעודי הקבוצתי ללא חלופה הולמת".

לכתבה הראשונה בסדרה: בלוף הביטוחים הסיעודיים: הפצצה שתשפיע על מיליון עובדים לפחות

לכתבה השנייה בסדרה: במשך 20 שנה ראשי אגף שוק ההון כשלו בטיפול בביטוח הסיעודי הקבוצתי

לכתבה השלישית בסדרה: מאחורי מחדל הביטוח הסיעודי: המשחק הכפול של ההסתדרות