מי בכלל צריך ביטוח סיעודי? כולם, אבל לא לכולם יש

בישראל יש 8.6 מיליון תושבים, אבל רק לכ־5 מיליון מהם יש ביטוח סיעודי ול־11% בלבד יש ביטוח סיעודי קבוצתי. אילו עוד סוגי ביטוחים יש? מה הם כוללים וכמה הם עולים? ומה עושים 3.5 מיליון איש שאין להם ביטוח בכלל? כלכליסט עושה סדר

כל מה שאתם צריכים לדעת על הביטוח הסיעודי

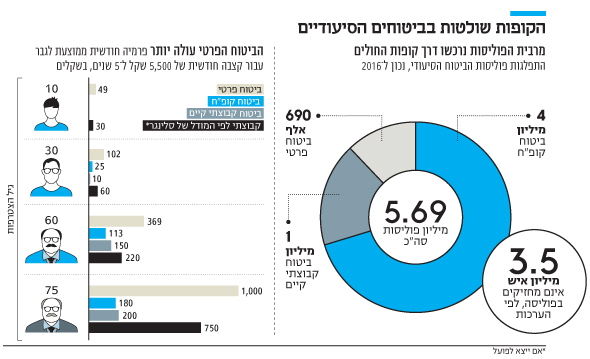

אמנם סאגת הביטוחים הסיעודיים מתמקדת בביטוחים הקבוצתיים — אלה שנהנים מהם העובדים במקומות שפועל בהם ועד חזק אשר משתמש בכוחו כדי להתמקח עם חברות הביטוח ולהשיג מחירים נמוכים — אך מבדיקת "כלכליסט" עולה כי נכון לסוף 2016 רק ל־11% מהציבור — כמיליון מתוך 8.6 מיליון אזרחי ישראל — יש ביטוח כזה. מהבדיקה עולה כי בישראל יש כ־5.7 מיליון פוליסות של ביטוח סיעודי, שבהם אוחזים כ־5.1 מיליון איש. כלומר, ל־3.5 מיליון ישראלים אין ביטוח סיעודי כלל. את מרבית הפוליסות — 4 מיליון — רכשו הישראלים דרך קופות החולים. 690 אלף פוליסות נוספות נרכשו באופן פרטי דרך חברות הביטוח.

ביטוח סיעודי נועד לתת מענה לאדם שבעקבות מצבו הבריאותי — בין שנוצר בשל תאונה ובין שבשל זקנה — זקוק לשירותי סיעוד כדי לבצע פעולות יומיומיות. שירותי סיעוד עולים כסף והביטוח מטרתו לכסות את העלויות האלה, או לפחות את חלקן. הביטוח מקנה למבוטח קצבה חודשית שמשולמת לו במקרה שהפך לסיעודי.

ישנם הבדלים בין הביטוחים השונים, הן במחיר והן בכיסוי. הביטוח הסיעודי הקבוצתי תקף לחמש שנים בלבד ומתחדש בהתאם לרצונה של חברת הביטוח. החברה יכולה להחליט שהיא לא מאריכה את ההסכם או שלחלופין היא מאריכה את ההסכם אך מעלה את המחיר. לרוב זה מה שקורה. אם החברה החליטה לא להאריכו, העובדים נותרים למעשה ללא כיסוי ביטוחי במקרה שהפכו לסיעודיים.

בניגוד לכך, הביטוח הסיעודי הפרטי מספק הגנה לכל החיים (כל זמן שהמבוטח משלם ותוך שהוא צובר זכויות) במחיר חודשי קבוע, וחברת הביטוח לא יכולה להעלותו או להפסיק לבטח. מדובר באפשרות היקרה ביותר מבין סוגי הביטוחים. ביטוח זה נרכש ישירות מחברת הביטוח, והיתרון המרכזי שלו הוא צבירת הזכויות. כלומר, גם אם בשלב מסוים המבוטח מחליט שהוא מפסיק לשלם, הוא צבר לעצמו זכות לקצבה. לדוגמה, גבר בן 50 שרכש פוליסה שעולה 530 שקל בחודש ושמקנה לו קצבה חודשית של 10,000 שקל לכל החיים ומחליט שהוא מפסיק לשלם אחרי 15 שנה — אם וכאשר יהפוך לסיעודי הוא עדיין יהיה זכאי לקצבה של 5,700 שקל. אם הוא יחליט להפסיק לשלם לאחר 25 שנה, בגיל 75, הוא יהיה יהיה זכאי לקצבה חודשית של 8,060 שקל. למעשה, מדובר בסוג של תוכנית חיסכון שמשלבת ביטוח.

לחלק מהמבוטחים בביטוחים הפרטיים יש במקביל ביטוח של קופת חולים — הכולל תשלום חודשי שמשתנה לפי הגיל — שמספק קצבה חודשית של 5,500 שקל לחמש שנים לכל היותר במקרה שהמבוטח הופך לסיעודי. מי שהצטרף לביטוח של קופות החולים אחרי גיל 70 זכאי לקצבה חודשית של 3,500 שקל לכל היותר. לרוב הביטוח הזה זול משמעותית מהביטוחים הסיעודיים הפרטיים, אך יקר מהביטוחים הסיעודיים הקבוצתיים.

כדי להמחיש את פערי המחירים בין סוגי הביטוחים הסיעודיים נבחן את העלות החודשית הממוצעת לגבר שהביטוח הסיעודי שלו כולל קצבה חודשית של 5,500 שקל לחמש שנים (ראו תרשים). אם אותו גבר הצטרף לביטוח הסיעודי בגיל 30, הוא ישלם 102 שקל בחודש עבור ביטוח פרטי, 25 שקל עבור ביטוח דרך קופת חולים ו־10 שקלים בלבד אם יש לו ביטוח סיעודי קבוצתי במודל הקיים, כלומר, אם הוא עובד במקום שפועל בו ועד עובדים שמשתמש בכוחו כדאי לשאת ולתת עם חברות הביטוח במטרה להשיג מחירים נמוכים משמעותית מאלו של הביטוחים הפרטיים.

העלויות משתנות ועולות עם הגיל, וכך אם אותו גבר הצטרף לביטוח סיעודי בגיל 75, הוא ישלם 1,000 שקל בכל חודש עבור ביטוח פרטי, 180 שקל עבור ביטוח דרך קופת חולים ו־200 שקל בחודש עבור ביטוח סיעודי קבוצתי במודל הקיים.

כשהעלויות כה גבוהות, קשה להיות חולה סיעודי

אם אתם חושבים שכל הנושא הזה של ביטוח סיעודי לא נוגע לכם, תחשבו שוב. בישראל חיים כיום כ־200 אלף קשישים סיעודיים. לפי התחזיות, מספרם יוכפל בתוך שני עשורים. לכך יש להוסיף חולים סיעודיים שהפכו לכאלה בשל תאונות ולא בשל זקנה.

לפי יועץ הביטוח גבי נקבלי, עלות העסקת מטפל סיעודי במשרה מלאה עבור אדם השוהה בביתו עומדת על כ־11 אלף שקל בחודש. אם החולה זקוק לאשפוז במוסד סיעודי, העלות תהיה 13–20 אלף שקל בחודש.

אלה מספרים מבהילים בהתחשב בעובדה שהשכר הממוצע במשק הוא כ־10,000 שקל בחודש, ועובד שמאבד את כושר העבודה שלו זכאי דרך קרן הפנסיה לקצבה חודשית של כ־70% מהשכר. במילים אחרות, עבור רבים המימון לעזרה הסיעודית הנחוצה לא בר־השגה. וזה עוד לפני שמדברים על הוצאות בסיסיות יותר כמו דיור ומזון.

נכון, ההסתברות להפוך לסיעודי גבוהה יותר בקרב בני 65 ומעלה, אבל כשהיא הופכת מסטטיסטיקה למציאות והקשישים לא יכולים לממן את הטיפול בכוחות עצמם, הנטל עובר לילדיהם ולמשפחתם, שצריכים לדאוג שההורים שלהם יהיו מבוטחים — ביטוח שעלותו גדלה עם הגיל.

ומה לגבי מי שאין לו ביטוח? שלא יסמוך על המדינה

לא מומלץ לסמוך על ביטוח לאומי שיספק גב לחולים סיעודיים. לדברי נקבלי, המוסד מציע לחולה הסיעודי מענה בדמות שעות טיפול שבועיות שניתנות בהתאם לחומרת המצב. אם המצב מוגדר כקל, החולה הסיעודי זכאי ל־9.75 שעות שבועיות; מצב חמור יותר יקנה לו 16 שעות; ובמצב החמור ביותר החולה הסיעודי יקבל מימון ל־18 שעות שבועיות.

התנאי הבסיסי לקבלת שעות הטיפול הוא שהחולה הסיעודי יהיה תושב ישראל שהגיע לגיל הפרישה. כלומר, מי שהפך לסיעודי לפני כן לא זכאי לשעות הטיפול, וכל שהוא יכול לעשות הוא להגיש תביעת נכות. נוסף על כך, שעות הסיעוד ניתנות רק לחולים סיעודיים השוהים בבתיהם ולא למי שמטופלים במוסד סיעודי.

על כך יש להוסיף את העובדה שישנו מבחן הכנסה. אם הכנסותיהם הכוללות של החולה הסיעודי ובן/בת זוגו (כולל הכנסה משכר דירה, למשל) עולות על השכר הממוצע במשק, הזכאות לשעות הטיפול יורדת ל־50%. אם ההכנסות עולות על פי 1.5 מהשכר הממוצע, הזכאות נשללת לחלוטין.

מי שזכאי לגמלת סיעוד ומעסיק מטפל 12 שעות ביממה שישה ימים בשבוע, יכול להגיש בקשה להחזר כספי שלא יעלה על 2,500 שקל ושיהיה כפוף למבחני הכנסה. במילים אחרות, הגב שביטוח לאומי מספק אינו יציב.