למה אין בישראל אינפלציה ומה זה עושה לכיס שלכם

מדד המחירים לצרכן שהתפרסם ביום שישי מראה כי האינפלציה ברמה שלילית או אפסית זו שנה רביעית ברציפות, אף שהשכר עולה והאבטלה בשפל. הסיבה: שינויי עומק היסטוריים שעוברת הכלכלה הישראלית מקרבים את רמות המחירים לארה"ב ואירופה

מדד המחירים לצרכן של אוגוסט שפורסם ביום שישי כולל צד גלוי וצד סמוי. הצד הגלוי, זה שלא כלל שום הפתעה גדולה, הוא שהמדד עלה בשיעור של 0.3% לעומת יולי - רחוק מאוד מהיעד הממשלתי של כ־2%. אבל זה הוא החלק הסמוי שמטריד כלכלנים בבנק ישראל, במשרד האוצר ובמקומות נוספים. מה שנמצא מתחת לפני השטח הוא הקושי של כלכלנים להסביר מדוע האינפלציה בישראל לא עולה כבר תקופה ארוכה והמשמעות של השינוי הזה עבור כלכלת ישראל.

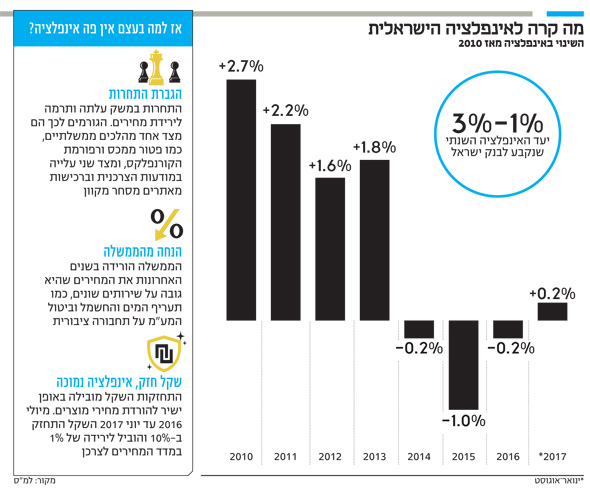

ההערכות בשוק ההון ובבנק ישראל הן שהאינפלציה תעמוד השנה על 0.3%‑0.5% - השנה הרביעית ברציפות שבה האינפלציה שלילית או כמעט אפסית. ב־2014 האינפלציה היתה שלילית ברמה של 0.2%, שנה לאחר מכן עמדה על מינוס 1% ובשנה שעברה שוב שלילית ברמה של 0.2%. מתחילת 2017 האינפלציה עומדת על 0.2% וב־12 החודשים האחרונים היא שלילית ברמה של 0.1%.

מה שמפתיע הוא שהאינפלציה בישראל נמוכה אפילו יותר מזו באירופה. הבנק המרכזי האירופי קבע ריבית שלילית והאינפלציה שם עמדה בשנה שעברה של 1.1% וב־12 החודשים האחרונים על 1.5% - פער עצום בהשוואה לישראל.

מה רע באינפלציה שלילית?

על פניו האינפלציה הקפואה נראית כמו בשורה משמחת, בטח על רקע התלונות הנפוצות על יוקר המחייה בישראל. אז למה בכל זאת האינפלציה הנמוכה מטרידה כל כך את הכלכלנים והחזאים של משרד האוצר, בנק ישראל ושוק ההון?

הסיבה הראשונה היא קשר הדוק בין אינפלציה לריבית במשק. הריבית היא אחד הפרמטרים החשובים לכלכלה. היא קובעת בין השאר את כדאיות ההשקעה, הצריכה, התשואות על חסכונות לפנסיה והסיכונים שבנקים יקחו על עצמם במתן אשראי. כל עוד האינפלציה לא תעלה, הריבית לא תעלה, החסכונות ימשיכו לספוג תשואה נמוכה, לבנקים ימשיך להיות אינטרס לשווק אשראי זול למשפחות ולהגדיל את הר החוב שלהן ומחירי נכסים כמו דירות ימשיכו לטפס כי למשקיעים אין אלטרנטיבה טובה יותר.

המצב הזה צפוי להימשך עוד הרבה זמן. הריבית בישראל עומדת על 0.1 מאז מרץ 2015 ונגידת בנק ישראל קרנית פלוג כבר אמרה כמה פעמים בשנה החולפת שהבנק יעלה את הריבית רק כאשר האינפלציה תעוגן היטב בתוך תחום היעד שהממשלה קבעה לבנק: כ־2% בשנה. בשוק ההון צופים כיום שהאינפלציה לא תגיע ליעד הזה בשנתיים הקרובות לפחות.

הסיבה השנייה היא שבישראל, כמו במקומות נוספים בעולם המערבי, האינפלציה כבר לא עובדת כמו פעם. המודלים הבסיסיים שכלכלנים משתמשים בהם - הן בבנקים מרכזיים והן בקרב אנשי שוק ההון - קושרים בין צמצום באבטלה ועלייה בשכר לבין צמיחת האינפלציה. ההיגיון במקרה זה די פשוט: כשהשכר עולה לעובדים יש יותר כוח קנייה, שמתבטא בין השאר ביכולת לשלם יותר עבור מוצרים או לקנות יותר מהם. במקביל, העלאת השכר גם מעלה את ההוצאות של המעסיקים, שמפצים את עצמם באמצעות מחירים גבוהים יותר.

אבל מצב האינפלציה בפועל לא תואם את ההיגיון הזה. אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב דש, מסביר זאת כך: "אם הייתי מכניס את נתוני השכר והאבטלה שיש היום למודלים שהשתמשנו בהם עד לפני כמה שנים הייתי מקבל צפי לאינפלציה של 4% בשנה ואפילו 8% עם הריבית האפסית שיש היום".

והשכר אכן עלה בשיעור לא מבוטל. בשנה שעברה השכר הממוצע בישראל עלה ב־2.4% לעומת 2015. ברבעון הראשון של 2017 הוא עלה בחישוב שנתי ב־5.5% לעומת הרבעון הקודם וברבעון השני ב־3.4%. השכר עלה בעיקר בקרב השכבות הנמוכות, בעקבות העלאת שכר המינימום בשנה שעברה ב־175 שקל לחודש ל־4,825 שקל ברוטו ובינואר השנה ל־5,000 שקל ברוטו בחודש. העלאת שכר בשכבות הנמוכות חשובה במיוחד ליצירת האינפלציה. בניגוד לעשירים, כמעט כל שקל שנכנס אצלן הולך לצריכה ולא לחיסכון.

אפקט עלי אקספרס

ההסבר המקובל על כלכלנים ואנשי שוק ההון להיעדר האינפלציה בישראל מתחלק לשלושה גורמים. הראשון הוא מהלכים להגברת התחרותיות במשק כמו רפורמת הקורנפלקס, הגדלת הפטור ממכס על יבוא אישי וצעדים רגולטורים נוספים. לפי הערכה של בנק ישראל, הגברת התחרותיות הורידה את מדד המחירים ב־0.3%‑0.6% בשנה שעברה. ללא הגברת התחרותיות, האינפלציה בשנה שעברה היתה חיובית ברמה של 0.1%‑0.4% במקום רמה שלילית של 0.2%.

דבר נוסף שתורם להגברת התחרותיות הוא שינוי עמוק בהתנהגות הצרכן הישראלי, שנהפך יותר ויותר מודע למחירים ובמקביל קונה עוד ועוד באתרי מסחר מקוונים כמו אמזון, ebay ועליאקספרס. אם בעבר אתרים אלה שימשו בעיקר לרכישת מוצרים יקרים כמו מכשירים חשמליים, כיום קונים שם גם מכשירי כתיבה ומחברות לבית הספר.

כפי שפורסם בחודש שעבר ב"כלכליסט", זו הסיבה העיקרית לכך שמכירות רשתות מוצרי כתיבה הצטמקו ב־15% בשנתיים האחרונות. לתופעה זו תורמת גם אינפלציה נמוכה בעולם, בחסות מחירי סחורות נמוכים שמאפשרים להמשיך לייצר בזול. לדוגמה, מדד הסחורות (כולל אנרגיה) של קרן המטבע הבינלאומית ירד מתחילת 2014 ועד יוני השנה ב־42%. מדד מחירי חומרי הגלם למזון ירד בתקופה הזו ב־10%.

הסיבה השנייה לאינפלציה הנמוכה היא הורדות מחירים מצד הממשלה, כמו למשל הורדת המע"מ באוקטובר 2015, מתן פטור ממע"מ על תחבורה ציבורית והורדת תעריפי המים, החשמל וביטוח החובה לרכב. כל אלו, כך נכתב בדו"ח השנתי של בנק ישראל, הורידו את האינפלציה בשנה שעברה ב־0.2% ובשנה שלפני כן באחוז שלם. הורדת תעריף המים ביוני ב־14%, למשל, תרמה לירידה של ב־0.7% במדד של אותו חודש.

חישוב של בנק ישראל מראה שבניכוי הורדות המחירים היזומות על ידי הממשלה וסעיפי האנרגיה והפירות והירקות התזזיתיים, האינפלציה ב־2016 וב־2015 היתה עומדת על כמעט אחוז לשנה. במקרה כזה, כאב הראש של הכלכלנים והחזאים היה נעלם לחלוטין.

אבל הכוכב האמיתי במקרה זה הוא השקל. לפי בנק ישראל, כל התחזקות של 1% בשער השקל מול סל המטבעות - שקלול של המטבעות העיקריים בסחר החוץ של ישראל - מוריד את האינפלציה בכ־0.1%. הערכות דומות משמיעים גם זבז'ינסקי ויונתן כץ, הכלכלן הראשי של בית ההשקעות לידר. כך, אם מיולי 2016 עד יוני 2017 השקל התחזק בכ־10%, הדבר התבטא בירידה של 1% במדד המחירים לצרכן באותה תקופה. "זה אלמנט מאוד חזק, שבא לידי ביטוי גם בסחורות מיובאות וגם ברכישות לבית", אמר כץ. "במשק שמייבא 25% מהצריכה הפרטית יש השפעה משמעותית לשער החליפין, כזו שמקזזת את השפעת השכר".

אם הגברת התחרותיות, הורדות המחירים היזומות והשקל אכן עומדים מאחורי היעלמות האינפלציה, ניתן היה לצפות שבחלקים של המדד שרלבנטיים לעשירונים התחתונים והאמצעים - כמו מזון, שכר דירה ושירותי בריאות - תירשם עליית מחירים או הוזלה נמוכה יותר. אלא שבבחינת נתוני הלמ"ס לתקופה שמאז תחילת העלאת שכר המינימום כמעט אין הבדל בין החמישון התחתון לבין כלל האוכלוסhיה. השאלה הגדולה נותרת ללא פתרון ברור.

מה שקורה בדקטלון

אלא שלטענת כלכלנים בכירים, כולל בתוך בנק ישראל, יש כאן סיבה יותר עמוקה ומשמעותית, כזו שעוזרת לשים את שצף המספרים בתוך קונטקסט. אותם כלכלנים סבורים שאנו עדים לחלק מתהליך היסטורי, כמעט טבעי והכרחי, שבמסגרתו המחירים בישראל נהיים קרובים יותר למחירים בחו"ל. מאחורי תהליך זה, הם טוענים, עומדים שינויים מבניים באופן התנהגות הממשלה, בכוחו ובעושרו של מעמד הביניים ובחוסנו של המשק הישראלי.

גורמים כמו התבגרות הצרכן הישראלי, שינויים טכנולוגיים אדירים שמאפשרים יבוא זול ולחץ ציבורי בנושא יוקר המחיה הם כולם התפרטויות טכניות של מה שכלכלנים מכנים "התכנסות" של שווקים שפתוחים אחד לשני לשני לרמות מחירים דומות. ניתן לראות בפתיחת החנות הראשונה בארץ של רשת ציוד הספורט הצרפתית דקטלון את אחד הסימנים לכך. המחירים הנמוכים שם, אלה שהביאו את הקונים להסתער על החנות ביום שבו נפתחה ולרוקן את המלאי, הם רק סממן לאותו שינוי עמוק במשק הישראלי.

אם באמת מדובר בתהליך מבני, עמוק והיסטורי, זה מצריך מחשבה מחדש על הריבית שקובע בנק ישראל. "אם זה באמת תהליך היסטורי אז אין סיבה שהריבית תהיה על האפס. ריבית של אפס נועדה להגדיל את הביקוש של הציבור למוצרים ולהשקעות, אבל בישראל ברור שאין בעיית ביקושים", אמר כץ. "לפי הטענה הזו, היתרונות של ריבית נמוכה לא רלבנטיים למשק הישראלי ואנחנו נשארים רק עם החסרונות שלה, כמו תשואות נמוכות על חסכונות, סיכון לחוסר יציבות פיננסית והעלאת מחירי נכסים שונים".

ייתכן שמה שמעניין כרגע את בנק ישראל היא לא האינפלציה אלא חוזקו של השקל מול הדולר והיורו. כשפלוג אמרה שלא תעלה את הריבית במשק עד שהאינפלציה תיכנס לטווח שנקבע לבנק, ייתכן שבעצם ניסתה ליצור תמריץ שלילי לספקולנטים ומשקיעי מט"ח להשקיע בשקל ולחזק אותו.