מחדלי גיל הפרישה: 100 אלף בלי ביטוח אובדן כושר עבודה

לגברים עובדים בני 65 ונשים עובדות בנות 60 אין ביטוח תאונות אישיות ואובדן כושר עבודה משום שחברות הביטוח לא שינו את הכיסוי כשגיל הפרישה עלה ב־2004. חוזר חדש של רשות שוק ההון לא פותר את הבעיה רטרואקטיבית, אלא רק מ־2017

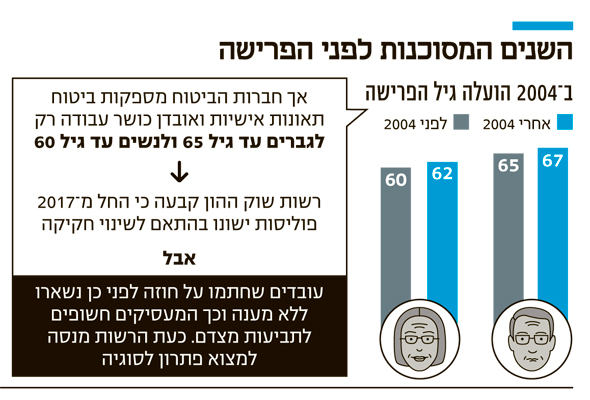

100 אלף גברים שחצו את גיל 65 וממשיכים לעבוד בשל העלאת גיל הפרישה ל־67 ונשים שחצו את גיל 60 והמשיכו לעבוד בשל העלאת גיל הפרישה ל־62, אינם מבוטחים בביטוח תאונות אישיות ואובדן כושר עבודה — כך נודע ל"כלכליסט".

העלאת גיל הפרישה האחרונה התרחשה ב־2004, אך לא חייבה את חברות הביטוח להאריך באופן אוטומטי את הכיסוי לעובדים, וכך השאירו את המעסיקים חשופים לתביעות מצד העובדים בגילאים הללו. אף על פי שמאז ההעלאה האחרונה של גיל הפרישה עבר יותר מעשור, רק בתקופה האחרונה רשות שוק ההון החלה לעסוק בנושא. כך, אחרי שנים ללא טיפול, ברשות קבעו לאחרונה כי החל מ־2017 חוזים חדשים יעודכנו בהתאם לשינויי חקיקה.

העובדים נשארו ללא כיסוי, החברות לא טורחות לעדכן

ואולם, עובדים שחתמו על חוזה לפני ינואר השנה נשארו ללא כיסוי ביטוחי, המעניק לעובד שאיבד את כושר העבודה יכולת להשתכר עד ל־75% ממשכורתו. חברות הביטוח אינן מעדכנות מיוזמתן על הפסקת הכיסוי, ופעמים רבות אינן מוכנות להאריך את תקופת הכיסוי עבור מי שפונה אליהן בעניין. הן אינן שוללות את הארכת הכיסוי באופן גורף, אך הן דורשות חיתום רפואי חדש, ובמקרים רבים בעיות רפואיות שצצות בגילאים הללו מונעות את המשך הכיסוי.

רכישת ביטוח תאונות אישיות חדש על ידי אותם עובדים אינה מהווה אופציה ממשית, משום שחברות ביטוח אינן ששות לצרף עובדים בגילאים כאלה גם לא בעבור הגדלת הפרמיה.

ח"כ איציק שמולי מהמחנה הציוני, שקיבל פניות ממעסיקים רבים הטוענים כי הם חשופים לתביעות מצד עובדים, מצביע על כך שלא קיימת רגולציה שמסדירה את הוואקום שנוצר. אמנם רשות שוק ההון דאגה כאמור לעדכן כי בחוזים שיחתמו החל מ־2017 יעודכן כי הפוליסה תוארך בהתאם לשינויי חקיקה עתידיים בנושא, אך לגבי אותם עשרות אלפי עובדים קיימים טרם הושג פתרון. לדברי ח"כ שמולי, הוא פועל בנושא מול המפקחת על הביטוח במשרד האוצר דורית סלינגר.

יתרה מכך, משום שלמעסיק אין היום אפשרות לבצע שינויים בפוליסות ללא אישור מלא של העובדים ואי אפשר לרכוש להם אובדן כושר עבודה חיצוני בלי אישורם, המעסיקים חשופים לתביעות ממשיות שיצטרכו לשלם מכיסם. כך, למשל, מספר מעסיק שכמעט רבע מעובדיו מעל גיל 60, כי נדרש לאחרונה לשלם סכומי כסף גבוהים לעובד לא מבוטח. זאת בעקבות תביעה שהגיש שבה טען להתרשלות המעסיק באי־רכישת כיסוי ביטוחי עד גיל הפרישה העדכני, מבלי שקיבל התראה בעניין מחברת הביטוח.

"התנערות חברות הביטוח היא שערורייה והפקרות"

"ההתנערות של חברות הביטוח וסירובן להאריך את תקופת הכיסוי גם במחיר העלאת הפרמיות היא שערורייה והפקרות מוחלטת, ומוטב שהמפקחת תסדיר את הוואקום שנוצר כתוצאה מהחלטת המדינה ותורה להן לעשות זאת", אמר ח"כ שמולי. "המעסיקים חשופים כאן לתביעות במיליונים, ובוודאי שלא הם האשמים במצב ולא הם שצריכים לשאת בעלויות הנובעות ממנו".

בתשובה לפניית "כלכליסט" בנושא, טענו ברשות שוק ההון כי הם מגבשים ממש בימים אלו הסדר לאותם עובדים שנכנסו לחוזה לפני ינואר 2017. "רשות שוק ההון פרסמה בשנת 2016 הוראות המאריכות את תקופת הביטוח על אובדן כושר עבודה באופן אוטומטי במידה שגיל הפרישה יעלה", אמרו שם. "בנוסף, הרשות מגבשת בימים אלה הסדר להארכת תקופת הביטוח גם בפוליסות קיימות לאובדן כושר עבודה, לגברים ולנשים".