דרמה בשוק ביטוחי הבריאות: ביטוח ישיר תציע פוליסה זולה ב-30% מהמתחרות - שלא ישארו חייבות

בתגובה למהלך של ביטוח ישיר, המתחרות ירכזו מאמצים בשכנוע מבוטחים להישאר בפוליסות הישנות. בינתיים, החברה תשווק בעיקר למחוסרי ביטוח

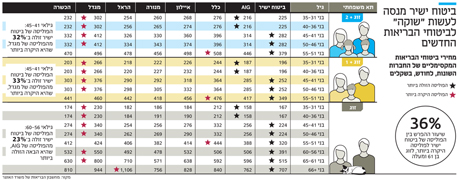

בזמן שחברות הביטוח הגדולות עושות כל שביכולתן כדי למנוע ממבוטחים לעזוב את ביטוחי הבריאות הישנים שברשותם, ביטוח ישיר מאיימת עכשיו לטרוף את הקלפים. אתמול חשפה החברה כי תציע תעריפים מוזלים לפוליסות הבריאות החדשות, שנכנסו לשוק בעקבות הרפורמה שערך הפיקוח על הביטוח, ותשווק אותן במחירים הנמוכים בכ־30% מהמחיר בו מוכרות אותן החברות המתחרות.

הרפורמה בפוליסות ביטוחי הבריאות נכנסה לתוקף בפברואר האחרון, וחייבה את כל חברות הביטוח לשווק פוליסות בריאות הזהות בהיקף הכיסויים שלהן, כשההבדל היחיד הוא במחיר שמציעה כל חברה. יתרה מכך, על פי הרפורמה, על חברות הביטוח לאפשר למבוטחים לרכוש רק חלק מהכיסויים, להבדיל מהמצב שהיה בעבר בו הם חויבו לרכוש את כל החבילה. הפוליסות החדשות אושרו על ידי המפקחת על הביטוח דורית סלינגר רק לאחר שתומחרו ב־20% פחות מהפוליסות הישנות, אלא שחברות הביטוח הגדולות כלל לא מהירו לשווקן. החברות הגדולות - הראל, כלל והפניקס - עוסקות בימים אלה בעיקר במגננה, בניסיון לשמר את המצב הקיים ולשכנע את הלקוחות שלא כדאי להם לעזוב את הפוליסות הישנות והיקרות. הן עושות זאת תוך ניצול הפחדים העמוקים ביותר של ציבור המבוטחים - מוות ותחלואה.

אלא שכאן נכנסת לתמונה ביטוח ישיר בניהולו של רביב צולר. החברה הצעירה, החצופה והטכנולוגית - שמנצלת את העובדה שאינה עובדת עם סוכני ביטוח כדי להוזיל מחירים - רוצה לעשות לביטוחי הבריאות את ה"שוקה" שעשתה לביטוחי הרכב בהצלחה גדולה. היא תנסה להוכיח עכשיו לציבור שלעשות ביטוח בריאות ללא סוכן זה בכלל לא מפחיד ושממילא ב-50% מהמקרים המבוטחים כלל לא משתמשים בסוכן הביטוח במצב של תביעה. בניגוד לחברות הביטוח השבעות והשמנות, שמחזיקות תיקי עבר של מבוטחים בפוליסות הישנות והיקרות שאותם הן חוששות לאבד, לביטוח ישיר אין מה להפסיד מלהציע תמחור זול.

בונים על הפחד שלכם

אך, כאמור, הקרב הזה הוא לא קרב שחברות הביטוח הגדולות יוותרו עליו בקלות. סוכני הביטוח בוודאי ימהרו למבוטחים הקיימים ויזהירו אותם פן יעזו לעזוב את הפוליסות הישנות שהן לכל החיים, לטובת פוליסה המתחדשת שאת תעירפה ניתן לעדכן כל שנתיים (בכפוף לאישור של האוצר). סוכני הביטוח ישכחו לציין שגם בפוליסות הישנות התמחור עולה מידי שנה על בסיס התבגרות, ולא יספרו כי בפוליסות החדשות נאסר על החברה לבצע חיתום מחדש - כלומר לבדוק את מצבו הבריאותי של המבוטח.

בנוסף, הסוכנים ימשיכו להשתמש בהפחדות המוכרות שלהם. הם לבטח יגידו למבטוחים שלא די בכיסוי לתרופות מחוץ לסל בגובה של עד 2 מיליון שקל שקיים בפוליסות החדשות, לעומת הפוליסות החדשות שחלקן מציעות כיסוי של עד 5 מיליון שקל בשנה. הם בכלל ישכחו לציין בפני המבוטחים כי ההסתברות לצורך בכזה היקף הוא של מבוטח אחד בשנה, וגם זה אולי.

מלבד זאת, חברות הביטוח ינחו את הסוכנים גם להזכיר את היתרון המהותי ביותר של הפוליסות הישנות — הפיצוי במזומן שחברת הביטוח תעניק למבוטח אם יבחר לקבל את הטיפול הרפואי דרך הביטוח המשלים של קופת החולים. אלא שגם כאן הן ישכחו לציין שאם המבוטח צפוי לבחור להפעיל את הכיסוי של קופת החולים, משמע שאולי הוא בכלל לא צריך ביטוח פרטי, שהפרמיה החודשית שלו עשויה להיות יקרה מהפיצוי החד פעמי שיקבל במקרה הביטוחי.

לא כמו בביטוחי הרכב

בשל הקרב העיקש שצפוי לביטוח ישיר מול המתחרות, בחברה בוחרים בינתיים למקד את המאמץ השיווקי לפלח השוק שאין לו כלל ביטוח בריאות כיום. בביטוח ישיר מבינים שכרגע לא כדאי להם להסתער על הכסף הגדול שהוא המבוטחים שכבר מחזיקים בביטוח הישן. בחברה צפויים להעלות קמפיין פרסומי בו יקרא תרנגול בשעה מוקדמת כי "כולם ישנים בעמידה", במטרה לרמוז לאנשים שכדאי להם לעשות ביטוח בריאות לפני שיהיה מאוחר מדי. במידה והקפמיין יניב פרי, החברה עשויה לנסות לתקוף ישירות גם את הביטוחים הישנים.

בסופו של יום, לעשות "שוקה" לביטוחי הבריאות הוא דבר קשה יותר מאשר בביטוחי הרכב, שכן ביטוח בריאות הוא מוצר דחיפה שמשווק על בסיס פחדי הציבור. כאן המאבק של ביטוח ישיר בחברות הביטוח המסורתיות והסוכנים שלהן יהיה מאתגר בהרבה.