האם תסכימו לשלם יותר על ביטוחי בריאות בגלל פחד?

בשבוע הבא תצא לדרך הרפורמה של האוצר בביטוחי הבריאות. בפיקוח בונים על ההאחדה בפוליסות, שתגביר את התחרות בשוק הריכוזי ותפחית את העלויות לציבור ב־20% לפחות. חברות הביטוח כבר נערכות למאבק. כל מה שאתם צריכים לדעת על הרפורמה

בשבוע הבא, אם ירצה בג״ץ, תיכנס לתוקף הרפורמה הגדולה ביותר בביטוחי הבריאות הפרטיים שבוצעה כאן בשנים האחרונות. בשורה אחת: ביטוחי הבריאות החדשים, אלה שיימכרו החל מפברואר, אמורים להיות זולים יותר בצורה משמעותית. אלו החדשות הטובות. יש גם חדשות רעות בהמשך.

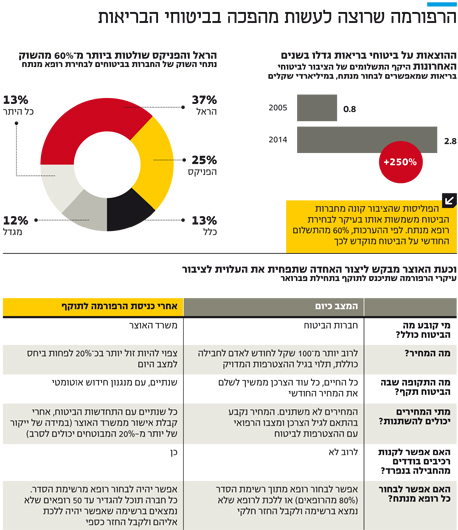

רגע לפני שצוללים לעומק הרפורמה, הנה הנקודות העיקריות שלה: ההערכה היא שכיום לכ־40% מהציבור יש ביטוח בריאות פרטי של חברת ביטוח (לרוב, הביטוח הזה קיים בנוסף לביטוח המשלים של קופת החולים ובנוסף לסל הבריאות הממלכתי).

השימוש העיקרי בביטוחים האלה הוא לבחירת רופא מנתח באופן פרטי בבית חולים פרטי (בעיקר באסותא, הדסה ומדיקל סנטר). לכן, 60% מהסכום החודשי שהציבור משלם על הביטוח הפרטי שלו אמור לכסות את העניין הזה - בחירת הרופא (שכר הרופא והציוד הרפואי הם העלות העיקרית בניתוח פרטי).

הביטוחים שהציבור קונה היום מספקים כיסוי לכל החיים. כלומר, כל עוד הציבור ימשיך לשלם מדי חודש, יש לו ביטוח. עד לפני שנתיים, הביטוחים האלה גם נתנו לציבור את האפשרות לפיצוי כספי במידה שהוא עבר ניתוח פרטי ולא הפעיל את הביטוח (לפני שנתיים האפשרות הזו בוטלה).

הביטוחים החדשים יהיו שונים ויתחדשו כל שנתיים. בנוסף, כמו בביטוח רכב חובה, המדינה היא זו שתגדיר מעתה מה הביטוח כולל (כלומר, איזה ניתוחים יהיו כלולים בו וכו') והחברות יתחרו ביניהן על המחיר ועל השירות.

הרציונל שעומד מאחורי השינוי הוא זה: במקום שהציבור יקנה ביטוח בריאות פעם אחת וישכח ממנו, ובדרך הוא גם ישכח כמה הוא משלם עליו וכו', בכל שנתיים הוא יצטרך לשקול את העניין מחדש. הציבור יוכל להשוות את המחיר והשירות בין החברות השונות באמצעות מחשבון מיוחד שמשרד האוצר ישיק בשבוע הבא.

בנוסף, הציבור לא יהיה חייב יותר לקנות חבילות שלמות של ביטוח בריאות גם אם הוא כולל רכיבים לא נחוצים. מעתה הצרכן יוכל לסמן בדיוק איזה חלקים מהביטוח הוא רוצה, ממש כמו בחבילות של הכבלים והלוויין - במקום שהלקוח יאלץ לקנות חבילה שכוללת גם את הערוץ הטורקי, מעכשיו הוא יוכל לקנות ביטוח שלא כולל, למשל, כיסוי של תרופות שנמצאות מחוץ לסל.

חברות הביטוח יפחידו

את החדשות הרעות ניתן לנסח בצורה של שאלה: האם הציבור ינהר בהמוניו להחליף את ביטוח הבריאות שיש לו כבר היום לביטוח מהסוג החדש או שמא לא. אם חברות הביטוח וסוכני הביטוח יצליחו להפחיד את הציבור שאסור לו בשום פנים ואופן להחליף את הביטוח שיש לו לסוג החדש, זו תהיה רפורמה חלקית בלבד שתוצאותיה יורגשו בטווח הארוך ולא בטווח המיידי.

שרונה פלדמן, סגנית המפקחת על הביטוח במשרד האוצר שמנהלת את תחום הבריאות, ומי שעיצבה את הרפורמה הזו, מודעת למכשול הזה - הפסיכולוגי - ומקווה שכלים משלימים שמשרד האוצר ישיק יחד עם הביטוחים החדשים יקלו על הציבור לקבל החלטה רציונלית יותר. בשיחה עם "כלכליסט" היא עונה לכל השאלות ומספקת את כל המידע שאתם צריכים לדעת על הרפורמה, רגע לפני שהיא נכנסת לתוקף.

עניין של פסיכולוגיה

״כשאנשים קונים ביטוחי בריאות לא רק השיקולים הרציונליים מנחים אותם. האמת היא שהשיקולים הפסיכולוגיים גוברים, בוודאי כשמדובר בביטוח לילדים. לכן חשנו שיש צורך בהתערבות של הרגולטור״, אומרת פלדמן.

למה החלטתם להתערב באפשרות הבחירה של האנשים וקבעתם מה יהיה כלול בביטוח?

״בגלל השיקולים הפסיכולוגיים. רצינו שלאנשים יהיו את כל הכלים לקבל החלטה מושכלת, כי ראינו שהיום אין שונות ממשית בין הביטוחים של החברות השונות, אלא שונות שלא באמת נותנת ערך מוסף. למשל, להגיד לך שתקבל פיצוי במקרה של הידבקות מאיידס אגב ניתוח, או לתת לך כיסוי לאמבלונס אם אתה מתאשפז, זה לא באמת תוספות, ולמבוטחים מאוד־מאוד קשה להשוות. בשביל להקל עליו את קבלת ההחלטה, החלטנו להתערב ולהגדיר את הביטוח בעצמנו, ועשינו את זה בחלק של הניתוחים כי שם נמצאות עיקר המניפולציות. ביתר הפוליסות לא ראינו צידוק להתערבות שלנו״.

מה יהיו המחירים של הביטוח החדשים?

״אנחנו נראה ירידה של לפחות 20%״.

הבנו שלא אישרתם לחברות הראל והפניקס את הפוליסות שהם הגישו לכם. למה אתם מתערבים בכלל במחיר של הביטוחים?

״אנחנו מצפים שהשוק יעשה את שלו, אבל אנחנו רוצים שעיקר הכסף של המבוטחים יחזור אליהם. תמיד התערבנו במחירים, לאורך כל השנים, רק שבעבר החברות הצדיקו את המחירים הגבוהים בכך שהן לקחו סיכון לטווח ארוך בלי שהן יודעות לצפות מה בדיוק יקרה. היום החברות לא יכולות לעשות את זה יותר ולכן אנחנו מצפים למחירים נמוכים יותר״.

קבעתם שבכל שנתיים המחיר יוכל לעלות, אפילו עד 20%, גם בלי שהצרכנים יתנו את הסכמתם. זה לא יהפוך את כל הרפורמה למיותרת בתוך כמה שנים?

״לא, כי אנחנו מצפים שתהיה תחרות. במנגנון שקבענו, אם חברה תרצה להעלות את המחיר היא תצטרך לעשות זאת לכלל המבוטחים ולקבל אישור שלנו. מאחר שאנחנו צופים שהחברות ירצו לשמור על תמהיל מבוטחים רחב, עם הרבה מבוטחים בריאים ולא לאבד אותם, אנחנו לא צופים עליות מחירים משמעותיות. ומלבד זה, אם חברה תרצה להעלות את המחיר ביותר מ־20% היא תצטרך להודיע על כך למבוטחים. יחד עם המחשבון ההשוואתי שנשיק בשבוע הבא אנחנו צופים שהחברות יהיו תחרותיות וישמרו על רמת מחירים סבירה, אחרת המבוטחים יעזבו אותן״.

האופטימיות מוצדקת?

חרף האופטימיות של פלדמן, כלל לא בטוח שזה מה שיקרה. ענף ביטוחי הבריאות הוא ענף ריכוזי מאוד - חברת הראל שולטת לבדה על יותר משליש מהשוק, וייתכן מאוד שאם היא תעלה מחירים, המתחרות הקטנות יותר פשוט ייקרו את המחירים מיד אחריה.

אחת הטענות נגדכם היא שאנשים מבוגרים ימצאו את עצמם בתוך כמה שנים מול שוקת שבורה, כי או שהחברות לא ימשיכו לבטח אותם, או שיעלו את המחיר שלהם לרמה כזו שהם לא יוכלו לקנות את הביטוח כשהם הכי צריכים אותו. איך את מתמודדת עם הטענה הזו?

״הטענה הזו לא נכונה. גרף הסיכונים של ביטוחי הבריאות שונה מהביטוח הסיעודי. בביטוח סיעודי, ככל שאתה מבוגר יותר הסיכון עולה בצורה דרמטית. בביטוחי בריאות זו לא המגמה. למעשה, ככל שאנחנו מבוגרים יותר עושים לנו פחות ניתוחים, ולכן אנחנו לא צופים שזה יקרה. ובכל מקרה, כל עוד הביטוח נמשך, החברה לא יכולה להחליט שהיא לא מבטחת יותר מישהו ספציפי״.ואם אחרי שנתיים לא בא לי להמשיך באותה חברת ביטוח, אני אוכל לנייד את הביטוח לחברה אחרת? ואם כן, היא תוכל לבדוק את המצב הרפואי שלי ולהחליט אם לקבל אותי בכלל?

״כל חברת ביטוח רשאית לעשות חיתום בעת צירוף מבוטח חדש (כלומר, לבדוק את המצב הרפואי של הלקוח ולקבוע אם לקבל אותו או לא - ש״א). זה לא ישתנה. אני מניחה שהמציאות תהיה כזו שהחברות יתנהגו אחרת. אנחנו צופים שהמהלכים יגדילו את התחרות ויתנו כוח לשחקנים חדשים. אנחנו משוכנעים שהחברות לא יערימו קשיים במעבר של מבוטחים״.

ואם אני מחליף מביטוח שכבר יש לי היום לביטוח מהסוג החדש - הם יוכלו לבדוק את מצבי הרפואי ולהחליט שלא לקבל אותי בכלל?

״הם לא יוכלו לעשות לך סתם ככה חיתום מחדש, אלא רק אם יש בפוליסה החדשה כיסוי שלא היה בקודמת. אנחנו נעקוב אחרי זה ונוודא שהן לא עושות את זה״.

מה לגבי המחירים? אתם מפרקים עכשיו את החבילות ונותנים לנו את האפשרות לרכוש כל רכיב בנפרד. אבל ייתכן שאם אני אקנה את כל הרכיבים האלה בנפרד המחיר יהיה בכלל גבוה יותר, ואז מה עשינו בזה?

״מטבע הדברים כשאתה קונה חבילה שלמה ייתכן שהיא תעלה פחות כי לחברה יש פחות הוצאות תפעוליות, ולכן ייתכן שהחבילות יהיו זולות יותר, אבל לא במידה כזו שהחברות ייגרמו לאנשים לקנות חבילות שלמות בכוונה. רצינו שכל אחד יוכל לקנות רק את מה שהוא רוצה ולא להיות מחויב לקנות חבילה שלמה אם הוא לא רוצה״.

טענה נוספת נגד הרפורמה היא שהביטוחים החדשים יאפשרו לאנשים לבחור רופא רק מתוך רשימה סגורה, ובכך למעשה תהיה פה הרעת תנאים.

״המטרה שלנו היא לסייע לצרכנים ולמנוע מהם לעמוד לבד מול הרופאים, מתוך ראייה שהאנשים לא באמת מסוגלים לנהל מו"מ מול הרופא המנתח על המחיר, ומתוך הבנה שלחברות הביטוח ולקופות החולים יש כוח מיקוח גדול יותר, והן בוודאי מסוגלות להשיג מחיר זול יותר. צמצום עלויות אלה אמור להתבטא גם במחיר הביטוח ולהוזיל אותו״.

ועדיין, אם מישהו רוצה לבחור רופא ספציפי שלא נמצא ברשימה, את פוגעת בתנאים שלו.

״כבר היום כ־80% מהניתוחים מבוצעים דרך רופאים שברשימות הסדר. החוק מאפשר לעשות הסדר אד הוק עם רופא שאינו ברשימה וגם להמשיך לאפשר מתן החזר כספי עבור 50 רופאים שהחברה לא הכניסה לרשימת הסדר״.

אז בשורה התחתונה" אם מישהו קורא את זה עכשיו ויש לו ביטוח בריאות והוא מתלבט אם להשאיר אותו או להחליף לסוג החדש - מה את ממליצה לו?

אנחנו מציעים לכל מבוטח לשקול את היתרונות והחסרונות של כל מוצר, ולחשוב מה באמת הוא רוצה מהביטוח שלו. האם הוא רוצה לחסוך כסף או שהוא ממש רוצה להגיש תביעה כשהוא צריך אותה? האם מה שחשוב לו זה מחיר זול? האם השירות? האנשים צריכים לקבל את ההחלטות שלהם לבד, אחרי שהם עושים את השיקולים שלהם ומגדירים לעצמם למה הם מצפים מהפוליסה שלהם כבר היום, ולא בעוד 10 שנים״.

ומה לגבי הבג״ץ שהוגש? זה מעכב את הרפורמה?

״אנחנו עוד לא קיבלנו אותו, ומבחינתנו התשובה שלילית״.

הבג"ץ הראשון נגד הרפורמה כבר הוגש

שלמה אייזיק, היו"ר והבעלים של קבוצת הביטוח יונט - מסוכני הביטוח הגדולים ביותר בשוק בישראל - הגיש אתמול עתירה לבג"ץ בדרישה להוציא צו ביניים שיעכב את כניסת הרפורמה בביטוחי הבריאות לתוקף.

הטענה העיקרית של אייזיק היא שהרפורמה תפגע באופן דרמטי בחופש הבחירה של הציבור ותהיה "מהלך מסוכן שעתיד להוביל לתוצאות הרסניות בתחום ביטוחי הבריאות, מהלך שיתברר בעתיד כבכייה לדורות".

לטענת אייזיק הרפורמה מספקת לחברות הביטוח אפשרות לייקר את מחירי הביטוחים בכל שנתיים ו"להכניס את ידן לכיסו של הפרט ולהוציא משם כספים ללא צורך בהסכמתו", אם כי לפי הרפורמה הדבר יחייב את אישור משרד האוצר.

עוד קבל אייזיק על כך שהרפורמה קובעת רשימה סגורה ומוגדרת של רופאים מנתחים שרק מתוכה יהיה אפשר לבחור את הרופא המנתח. אך השינוי הזה יתרחש ממילא, שכן הוא נקבע במסגרת חוק ההסדרים וייכנס לתוקף בלאו הכי בחודש יולי, עם הרפורמה או בלעדיה.

עוד טוען אייזיק כי האוצר פוגע בחופש הבחירה ויוצר "מציאות בלתי מתקבלת על הדעת שבה תינוק רך, ילד בן 10, בחור בן 20, ואדם בן 60 ייאלצו לרכוש את אותה פוליסה עם אותם כיסויים ביטוחיים, כשברור שלכל מבוטח יש צרכים שונים".

טענתו של אייזק אינה ברורה, משום שגם היום הכיסויים לא באמת מבחינים בין גילים שונים, בעיקר משום שבסופו של דבר הביטוח מספק דבר בסיסי - תשלום לרופא המנתח בעת ביצוע ניתוח פרטי.

סוכני הביטוח וחברות הביטוח הם המתנגדים הבולטים לרפורמה של האוצר בביטוחי הבריאות. ויש להם סיבה לכך: לפי נתוני האוצר, סוכני הביטוח מקבלים עמלה של עד 70% מהפרמיה שהציבור משלם על ביטוח בריאות בשנה הראשונה (כלומר, אם מבוטח משלם כ־1,000 שקל בשנה, הרי בשנה הראשונה כ־700 שקל יילכו לסוכן הביטוח), ובאופן כללי מקבלים בממוצע 35% מעלות הביטוח כעמלה לכיסם.