גופי הפנסיה מצפצפים על דרישת האוצר לשקיפות מחירים

משרד האוצר מתכנן לפרסם בשבוע הבא מחשבון להשוואת דמי ניהול פנסיה בסגנון זאפ. אולם בפועל המחשבון, שיושק באיחור של כמה חודשים, יציג רק את דמי הניהול המקסימליים המותרים בחוק מכיוון שגופי הפנסיה מסרבים להעביר נתונים

אם מישהו חיפש עוד עדות לכך שבשוק הפנסיה התחרות היא מסוג מסוים בלבד - על המעסיקים הגדולים ועל לבם של סוכני הביטוח, ולא על החוסכים עצמם - הוא יקבל אותה בשבוע הבא.

אחרי יותר משנה של הצהרות והיערכות, אגף שוק ההון במשרד האוצר (הרגולטור של הפנסיה) צפוי לפרסם לציבור מחשבון להשוואת דמי ניהול בפנסיה. בפועל המחשבון לא יהיה אפקטיבי, מכיוון שחברות הפנסיה מסרבות לשתף לחשוף את הנתונים הקיימים.

הכוונות טובות

למחשבון שתי מטרות. המטרה הראשונה היא להראות לכם לפי הפרמטרים שתזינו לו (מה השכר שלכם וכמה חסכתם עד היום), כמה דמי ניהול אתם משלמים בשנה. זו תהיה הפעם הראשונה שבה גוף ממשלתי יראה לציבור - באופן נוח להבנה - כמה הוא משלם על הפנסיה שלו, לא רק באחוזים, אלא גם בשקלים.

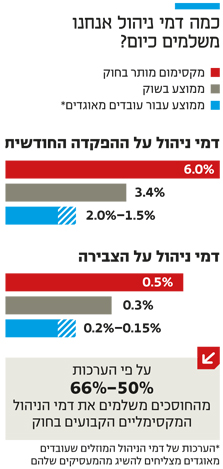

הבעיה היא שמשרד האוצר לא יכול לכפות על גופי הפנסיה לפרט את הצעות המחיר שהן מציעות לכל לקוח ורובם המוחלט פשוט לא העבירו שום נתון. הם עשו זאת בידיעה שמה שיקרה זה שהמחשבון יציג עבורם את דמי הניהול המקסימליים המותרים בחוק. קרן הפנסיה הגדולה בישראל, מנורה מבטחים, למשל, לא העבירה כל נתון. לכן כשתגלשו למחשבון ותזינו את הנתונים שלכם, דמי הניהול שמנורה מבטחים תציע לכם יהיו המקסימליים: 6% בכל חודש ו־0.5% מהחיסכון המצטבר.

כשכמעט כל החברות עושות את זה, התוצאה המתקבלת היא מחשבון מאוד מוזר שבו כולן מציעות לכם לשלם את המקסימום. זה לא באמת עוזר לתחרות ולשקיפות,ומראה שקופות הפנסיה חושבות שתחרות צריכה להיעשות, אם בכלל, במחשכים.

לא רוצים לשים תיקרה

הראל שרעבי, סגן הממונה על שוק ההון האחראי על תחום הפנסיה והחיסכון, אמר אתמול בשיחה עם "כלכליסט" כי "חוסר ההיענות של הגופים הפתיע אותנו וטורד את מנוחתנו. אבל הנחת המוצא שלנו היא שבסוף השוק הזה יעבוד בסביבה שקופה ותחרותית".

איך זה אמור לקרות אם הגופים לא משתפים איתכם פעולה? הם טוענים שהתחרות מתבצעת בשטח, לא במחשבון. אולי הם צודקים?

"התרגום של הטיעון הזה הוא פשוט שיטת מצליח. אם אני בא ללקוח, ומצליח לדחוף לו דמי ניהול שהוא לא מבין שהם

גבוהים כי אין לו שום אפשרות להשוות בשקיפות, זו לא שיטה הגונה".

איך המחשבון הזה מועיל לציבור במצב הנוכחי?

"מספיקה לך הצעה אחת פחות מהמקסימום בשביללהתמקח, אבל ברור שהמחשבון כרגע לא ישיג את ייעודו".

אז אם זה לא עובד, מה הצעדים הבאים שלכם?

"יש לנו כלים שיביאו לתוצאות תחרותיות (הכוונה להודעה של האוצר על הקמת קרן פנסיה שתהיה ברירת מחדל בדמי ניהול מופחתים - ש"א)".

למה לא להוריד את תקרת דמי הניהול?

"אם אני קובע תקרה, אני נאלץ להתערב באמצעות כלי פחות אידיאלי בעיניי. ביחס לאדם שמשתכר 4,000 שקל בחודש ולא הצטבר לו חיסכון משמעותי, אני לא יודע אם החברה מרוויחה עליו רווח לא הוגן. אני כן יודע להגיד שזה פוגע בחיסכון שלו בצורה קשה, אבל זה לא בהכרח נובע מחזירות של החברות".