האחריות לפנסיה עוברת לציבור

בשנת 2016 ייכנסו לתוקף צעדים שגיבש האוצר בתחום הפנסיה, כך שהציבור יוכל לדעת טוב יותר מה קורה עם הכסף שאמור להבטיח את רווחתו בעתיד ולהחליט איך לנהל אותו. אבל כדי ליהנות מהחידושים, החוסכים יצטרכו לגלות מודעות ואקטיביות

אחרי שנתיים יבשות בתחום הפנסיה בזמן כהונתה של הממשלה הקודמת, משהו סוף סוף מתחיל להשתחרר. זו לא מהפכה מוחלטת בעולם הפנסיה, כי הבעיות השורשיות והסיכונים שמאיימים על הפנסיה עדיין איתנו והמודל לא השתנה בבסיסו. ובכל זאת, השנה ייכנסו לתוקף כמה צעדים חשובים שקידם משרד האוצר, ובקנה נמצאים עוד כמה צעדים אפילו חשובים וגדולים יותר (ראו הרחבה במסגרת). רגע לפני ש־2016 מתחילה, "כלכליסט" ממפה את השינויים שהולכים להשפיע על הפנסיה שלכם, או לפחות על היכולת שלכם לקחת אחריות עליה.

הפחתת דמי הניהול

1. הצעד: צירוף קופות גמל וקרנות לא פעילות לתוך חשבון הפנסיה הפעיל.

מתי ייכנס לתוקף: יוני 2016.

מה הוא כולל: כל מי שיצטרף לגוף פנסיה חדש יוכל לבקש שאותו גוף ימשוך עבורו באופן אוטומטי את כל כספי הפנסיה שלו שמפוזרים בכל מיני גופים מבלי שהוא מפקיד אליהם כסף באופן פעיל.

האם אתם צריכים לעשות משהו: כן. בטופס ההצטרפות לגוף הפנסיה, אתם צריכים למלא את השדה שבו אתם מבקשים שהוא ימשוך אליו את כל הכספים הישנים שלכם.

האותיות הקטנות: במהלך השנה האוצר יפרסם הוראות שיבהירו כיצד המהלך הזה יורחב לכל הכסף שכבר שוכב בגופי הפנסיה, ולא רק לכסף החדש, וכיצד ההליך יתרחש באופן אוטומטי.

2. הצעד: אפשרות לנייד ביטוח מנהלים מחברת ביטוח אחת לאחרת.

נכנס לתוקף: דצמבר 2015.

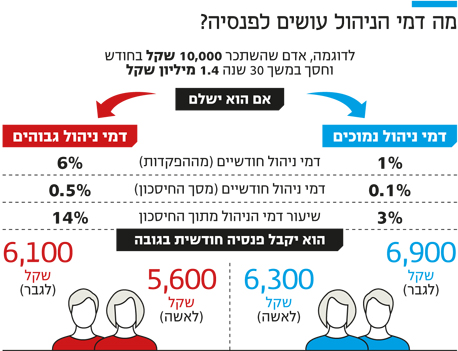

מה הוא כולל: אם יש לכם ביטוח מנהלים שהתחלתם אותו אחרי שנת 2001, תוכלו לנייד אותו לחברת ביטוח אחרת ולנסות להפחית את דמי הניהול.

האם אתם צריכים לעשות משהו: בהחלט. למשל, להתקשר לחברת הביטוח, לאיים להעביר את ביטוח המנהלים לחברה אחרת ולדרוש הפחתה משמעותית בדמי הניהול. אם זה לא יעבוד, תמיד אפשר להעביר את הביטוח לחברה אחרת.

האותיות הקטנות: הצלחת הצעד תלויה בציבור. לאף חברת ביטוח אין תמריץ להתקשר ולהציע להפחית את דמי הניהול. ובכל מקרה, ביטוחי המנהלים ימשיכו להיות יקרים מקרנות הפנסיה, אז לא בטוח שזה משתלם. כמו כן, לפי הוראות האוצר, חברות הביטוח יוכלו בעתיד להעלות בחזרה את דמי הניהול, אם התחייבויותיהן העתידיות יגדלו.

3. הצעד: מתן האפשרות לבחור את סוכן הביטוח בחיסכון לפנסיה.

מתי ייכנס לתוקף: ינואר 2016.

מה הוא כולל: החוסכים לפנסיה יוכלו לראשונה לבחור דרך איזה סוכן ביטוח הם רוצים לחסוך ולא להיות כבולים לסוכן של המעסיק, או לבחור שלא לחסוך דרך סוכן בכלל אלא באופן ישיר מול חברת הביטוח.

האם אתם צריכים לעשות משהו: בהחלט. צריך לעשות סקר שוק בין סוכני הביטוח, לראות מי מציע את דמי הניהול הנמוכים ביותר ואת השירות הטוב ביותר. במקביל, מומלץ להתקשר גם לגופי הפנסיה ולראות אילו דמי ניהול הם מציעים אם מצטרפים אליהם באופן ישיר.

האותיות הקטנות: בעיקרון, אין. בפועל, המעסיק עדיין יכול להפעיל לחץ לעבוד עם הסוכן שלו, בנימוק שאחרת לא יצליח להפריש לפנסיה. הצלחת הצעד תלויה בעיקר במודעות של הציבור ובשיתוף הפעולה של המעסיקים.

התמודדות עם איומים

הצעד: המודל הצ'יליאני ייכנס לתוקף, והסיכון לפנסיה יפחת עם הגיל.

מתי ייכנס לתוקף: ינואר 2016.

מה הוא כולל: כספי הפנסיה מושקעים רובם באפיקים שונים בבורסה. החל מינואר, כל כסף חדש שיופקד לחשבון הפנסיה ייכנס אוטומטית למסלול מותאם גיל. עד גיל 50 הכסף יושקע באפיקי השקעה מסוכנים יותר (עם הרבה מניות), בגילי 50–60 הכסף יושקע באפיקים מעט פחות מסוכנים, והחל מגיל 60 רמת הסיכון תרד עוד.

האם אתם צריכים לעשות משהו: בעיקרון, לא. הצעד יחול באופן אוטומטי. מי שירצה יוכל לבקש מגוף הפנסיה שלו לשנות את מסלול ההשקעה.

האותיות הקטנות: האוצר נתן לגופי הפנסיה רשות להפוך גם את מסלולי ההשקעות הקיימים למותאמי גיל, כך שלא רק כסף חדש שיופקד לפנסיה יושקע בהתאם לגיל, אלא גם כל הכסף שנצבר עד כה. אך הם לא חייבים לעשות זאת. כלומר, צריך לבדוק אם גוף הפנסיה עשה את השינוי אוטומטית או שצריך לבקש זאת ממנו.

הטבה והרעה

צעד קטן וטוב: מעסיקים לא יוכלו להציע יותר הטבות לחוסכים בביטוחי מנהלים.

מתי ייכנס לתוקף: פברואר 2016.

מה הוא כולל: המעסיק יחויב להפקיד לחשבון הפנסיה של העובד את אותו הסכום בין שהוא חוסך בקרן פנסיה ובין שבביטוח מנהלים (הגבוה מבין השניים).

האם אתם צריכים לעשות משהו: כן, אתם צריכים לבדוק בדיוק אילו אפשרויות המעסיק שלכם מציע ולבחור במשתלמת ביותר.

צעד שלילי: קופות הגמל יתחילו לגבות דמי ניהול מינימליים.

מתי ייכנס לתוקף: ינואר 2016.

מה הוא כולל: גופי הפנסיה יתחילו לגבות דמי ניהול שנתיים של 72 שקל מקופות גמל שכבר לא מפקידים אליהן ושיש בהן פחות מ־8,000 שקל.

האם אתם צריכים לעשות משהו: אם התנאים מאפשרים, אז ניתן מזג את קופות הגמל האלה לקופה פעילה או למשוך את הכסף ללא מס (יש לבדוק היטב שהדבר אפשרי).

הצעדים שבקנה: הגדלת הביטחון למבוגרים וקרן חדשה

מלבד הצעדים שכבר עומדים להיכנס לתוקף, משרד האוצר צפוי להודיע בקרוב באופן רשמי על כמה צעדים משמעותיים שהוא מגבש כבר יותר משנה. שניים מהם מנסים להתמודד עם בעיות שורשיות שמאיימות על הפנסיה שלנו.

1. הצעד: הקמת קרן פנסיה בדמי ניהול מופחתים במיוחד.

מתי יתפרסם: בימים הקרובים.

מה הוא כולל: האוצר יפרסם מכרז ויזמין את כל גופי הפנסיה להגיד באילו דמי ניהול הם מוכנים לנהל קרן פנסיה שתהווה ברירת מחדל עבור כל מי שיתחילו לחסוך לפנסיה (וכל מי שירצה להצטרף לקרן הזו באופן יזום). המהלך אמור להפחית את דמי הניהול באופן דרמטי, משום שקרנות הפנסיה יידעו שהן יכולות לקבל כמות גדולה של מצטרפים חדשים בלי שיהיו תלויות במנגנוני שיווק והפצה. על הדרך, אולי גם גופי הפנסיה האחרים יפחיתו את דמי הניהול בשביל להתחרות בקרן הזו. אולי.

2. הצעד: השקת מחשבון ממשלתי להשוואת דמי ניהול בפנסיה.

מתי יתפרסם: היה אמור לעלות לאוויר כבר אחרי סוכות, אך הוא מתעכב. צפוי לעלות בקרוב.

מה הוא כולל: האוצר אמור להשיק מחשבון להשוואת דמי ניהול שיאפשר לחוסכים להשוות בצורה טובה יותר בין גופי הפנסיה, וגם לבחור באמצעותו למי הם רוצים להצטרף. המהלך אמור להיטיב בעיקר עם גופי פנסיה קטנים יותר.

3. הצעד: חלוקה מחדש של רשת הביטחון הממשלתית לקרנות הפנסיה.

מתי יתפרסם: האוצר היה אמור לפרסם את הדו"ח שממליץ על כך כבר לפני שבועיים, אך בשל התנגדויות פנימיות באוצר העניין מתעכב.

מה הוא כולל: זהו צעד דרמטי שמשנה את תמהיל ההשקעה של הפנסיות באג"ח מיועדות שתשואתן מובטחת על ידי הממשלה. משום כך הוא אמור לספק הגנה גדולה יותר ויציבות בפנסיה למי שכבר הגיעו לגיל הפרישה, בתמורה להקטנת רשת הביטחון לחוסכים הצעירים יותר, בהנחה שהם יוכלו להשיג תשואות גבוהות יותר בבורסה לאורך השנים.