הוועדה להגברת תחרות בבנקים נוטה לכיוון השמרנות של פלוג

דו"ח הביניים של הוועדה יוצג מחר לציבור, ובינתיים עוד לא נפתרו מחלוקות מהותיות בין מחנה האוצר שדוחף לצעדים אגרסיביים להגברת התחרות, לבין מחנה בנק ישראל שחושש ליציבות הבנקים. באוצר מפעילים לחצים כבדים להטות את הכף ברגע האחרון

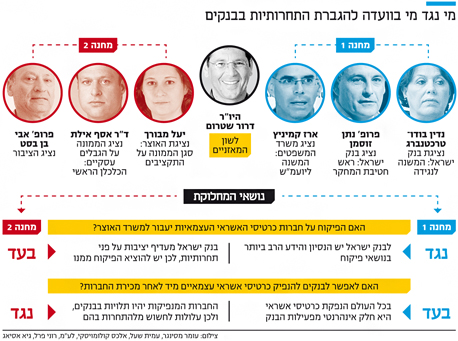

דו"ח הביניים של ועדת שטרום להגברת התחרות בענף הבנקאות יוצג מחר לציבור — אם לא תהיינה דחיות של הרגע האחרון, ובחודשים האחרונים היו אינספור דחיות כאלה. הדבר היחידי שבטוח כרגע הוא שהוועדה תמליץ למקימי הוועדה שר האוצר משה כחלון ונגידת בנק ישראל ד"ר קרנית פלוג להפריד את כרטיסי האשראי מבעלות הבנקים. כל היתר עדיין נמצא בסימן שאלה.

משיחות שקיים "כלכליסט" בימים האחרונים עם גורמים רבים, עולה כי בניגוד לדעה הרווחת עד כה הוועדה מחולקת לשלושה מחנות ולא לשניים. במחנה אחד נמצאים נציגי בנק ישראל ומשרד המשפטים שמעוניינים בהמלצות רכות ומידתיות יחסית. במחנה שני נמצאים נציגי האוצר, הרשות להגבלים עסקיים ופרופ׳ אבי בן בסט, שמעוניינים בהמלצות נשכניות יותר ובהסרת חסמים רבים יותר ליצירת תחרות.

בין אלה לאלה ניצב יו"ר הוועדה דרור שטרום ומשמש לשון מאזניים. מהשיחות בימים האחרונים עולה כי שטרום קרוב בחלק גדול מהנושאים דווקא לעמדת בנק ישראל, אף שכחלון הוא שמינה אותו לעמוד בראש הוועדה. לכן, סביר מאוד להניח כי חלק גדול מהלחץ של היממה הקרובה יופעל עליו, במטרה להשפיע על עמדותיו בנושאי המחלוקת.

המישור הפוליטי: ההכרעה בידיים של משה כחלון

הוועדה עומדת להציג את דו"ח הביניים שלה כשהיא עדיין מפולגת בנושאים המהותיים. המגעים בין כחלון לפלוג ביממה הקרובה צפויים להכריע אם דו"ח הביניים יכלול כמה חלופות למדיניות או הסתייגויות רבות להמלצות המרכזיות, או שמא יכלול פשרות שיאפשרו קונצנזוס סביב ההמלצות המרכזיות. מה שיכריע את השאלה הזאת היא איזו תועלת תצמח לכחלון מכל אחת מהאפשרויות.

מצד אחד, אנשיו ואנשי אגף התקציבים ממליצים לו ללכת ראש בראש עם פלוג. אם כחלון יחליט להתעמת, קרוב לוודאי שפלוג תבקש שההכרעה תעבור לידי ראש הממשלה בנימין נתניהו. ייתכן שכחלון סבור שכך הוא יגרוף את התועלת הגבוהה ביותר — או שראש הממשלה יפסוק בעד פלוג, ואז בתשדירי הבחירות הבאים כחלון יוכל להציג את נתניהו כמי שסיכל את התחרות בבנקים, או שנתניהו יפסוק בעדו, ואז הוא יבצר את מעמדו מול הנגידה.

מצד שני, אם כחלון יחליט להגיע לפשרה עם פלוג, ייתכן שהוא יצליח לרשום הישגים משמעותיים בנושאים שלולא בנק ישראל אין סיכוי גדול ליישמם.

המחלוקת העיקרית: איך גורמים לתחרות לפרוח?

מה צריך ללוות את הפרדת כרטיסי האשראי מבעלות הבנקים כדי שהתחרות באמת תפרח ושמצבם של הצרכנים ישתפר — זאת השאלה היסודית שסביבה המחלוקת העיקרית בין הצדדים.

מבחינת האוצר, אחד הדברים הקריטיים ביותר שאמורים ללוות את הפרדת חברות כרטיסי האשראי הוא יצירת רגולציה גמישה ומקלה שתתאים לחברות העצמאיות. הנימוק המרכזי לעמדה הזאת הוא שהפיקוח על חברות כרטיסי האשראי יכול להיות חמור פחות מזה על הבנקים, מאחר שהן אינן מחזיקות בפיקדונות של הציבור.

באגף התקציבים אומרים כי ה־DNA הרגולטורי של הפיקוח על הבנקים בבנק ישראל הוא כזה שלעולם יעדיף את היציבות על פני התחרות. לכן לדעתם אין לתחרות סיכוי אמיתי להתפתח אם הפיקוח יישאר בידי בנק ישראל. לדעת אנשי אגף התקציבים, כחלון צריך ללכת בשאלה הזאת עד הסוף בלי להתפשר.

מנגד, חברים אחרים בוועדה סבורים כי שאלת הפיקוח היא שאלה שולית, וכי השאלה הנכונה היא מה יהיו עקרונות הפעולה של הגוף שיפקח על חברות כרטיסי האשראי העצמאיות ומי יקבע אותם. מבחינת אותם חברים, בנק ישראל יכול להישאר המפקח, אבל רק אם עקרונות הפעולה של הפיקוח על החברות יוגדרו מראש ולא באופן עצמאי על ידי בנק ישראל, כך שהתחרות תהיה בראש סדר העדיפויות.

אחת הסיבות לאופטימיות שנציגי בנק ישראל שידרו בשבוע שעבר היתה שביום רביעי, בתום הישיבה האחרונה של הוועדה, הוצגה מצגת מסכמת לראש הממשלה. שם, בין היתר, נכתב כי הוועדה תמליץ שהפיקוח על חברות כרטיסי האשראי יישאר בידי בנק ישראל. עם זאת, אגף התקציבים ימשיך ללחוץ נגד ההמלצה הזאת.

אילו חסמים בירוקרטיים יוסרו בסופו של דבר?

מלבד שאלת הפיקוח, הדבר המרכזי שאמור לאפשר את התפתחותה של התחרות הוא הסרת חסמים שקיימים כיום. אחת השאלות היא אם החברות העצמאיות צריכות ליהנות בשלב הראשון מהגנה של הממשלה מפני הבנקים, או שמא הבנקים יורשו להתחרות בהם מהיום הראשון.

בבנק ישראל סבורים כי אין מקום למגבלות חמורות על הבנקים, אך יתר חברי הוועדה סבורים כי מוכרחים לתת הגנות משמעותיות לחברות החדשות. אחת מההגנות היא למנוע מהבנקים את האפשרות להנפיק כרטיס אשראי משלהם לפני שהתחרות תתבסס. החברות החדשות שינפיקו כרטיסים עדיין יהיו תלויות בבנקים בתפעול הכרטיסים, ולכן עלולות לחשוש מלהתחרות בהם.

מלבד זאת, יש עוד שורת חסמים שצריך להסיר. למשל, לשבור את המונופול של הבנקים בשב״א (שירותי בנק אוטומטיים), גוף שנמצא כיום בשליטת הבנקים בלבד ומאפשר את עצם השימוש הטכני בכרטיסי האשראי. על חלק מהעניינים הבירוקרטים הנוספים יש כנראה הסכמה די רחבה בוועדה. מדובר בהגדרת מי יכול לשמש בתור מנפיק כרטיסי אשראי, האופן הטכני שבו שחקנים חדשים יוכלו לגשת למידע וכיוצא באלה.

ומה באשר למספר חברות כרטיסי האשראי שיופרדו? בנק ישראל מעוניין בשלב הראשון להפריד רק את ישראכרט מהפועלים ואת לאומי קארד מלאומי ולהשאיר את ויזה כאל בידי דיסקונט או הבינלאומי.

למרות התנגדות נחרצת מצד אגף התקציבים, השאלה הזאת פחות נמצאת במחלוקת בתוך הוועדה ממה שמוצג כלפי חוץ. בתוך כמה שנים גם החברה השלישית תופרד, ובכל מקרה כל חברי הוועדה מתכננים שהתחרות האמיתית תגיע מצד גופי הפנסיה דווקא, שם נמצא הכסף הגדול באמת. כפי שפורסם ב״כלכליסט״, הכוונה לעתיד הרחוק היא לאפשר לגופי הפנסיה ליצור חשבונות של ממש לציבור, כך שיהיה אפשר לנהל כמה חשבונות בו־זמנית.