שמים את הספינים בצד: אמת ושקר במתווה הגז

האם מתווה הגז מבטיח את פיתוח המאגרים? עד כמה דחוף להוציא את הגז מהאדמה? האם התמורה ליזמי הגז סבירה והאם המחיר שהציבור משלם מוצדק? כלכליסט עושה סדר בטענות בעד ונגד המתווה השנוי במחלוקת וממפה את המחלוקות המרכזיות סביבו

מתווה הגז השנוי במחלוקת ככל הנראה יאושר בקרוב, לאחר שראש הממשלה ושר הכלכלה בנימין נתניהו יפעיל את סעיף 52, יעקוף את הממונה על הגבלים עסקיים ויחתום עליו. את עיקריו ניתן לסכם בכמה משפטים קצרים: הדרישה של המדינה מאבנר ומדלק קידוחים שבבעלות קבוצת דלק למכור את אחזקותיהן במאגר תמר, כדי למנוע את האחזקה הצולבת שלהן במאגרי תמר ולווייתן.

המתווה מעורר הדים רבים, ועד כה עבר דרך פתלתלה במיוחד. התומכים בו קולניים לא פחות מהמתנגדים לו, כאשר כל הבוחשים בקלחת מציגים עובדות, חצאי עובדות, ממצאים ודעות נחרצות בניסיון לשכנע את הציבור בצדקתם.

"כלכליסט" מנתח כמה מהנקודות המרכזיות המצויות בלב הדיון הציבורי, כדי שתדעו בדיוק במה מדובר, איפה מנסים לעשות עליכם ספין, מה אמת ומה שקר.

מחיר הגז

מה אומרים המתנגדים למתווה: הגז בישראל יקר מדי

מה אומרים התומכים במתווה: במדינות אחרות בעולם הגז הרבה יותר יקר

מחיר הגז הוא לרוב עניין מקומי מאוד בשל עלויות ההובלה שלו. במדינות שבהן יש עודף של היצע, מחיר הגז נמוך מאוד. בארה"ב, למשל, מחיר הגז נמוך במיוחד ועומד כיום על 2.1 דולר ליחידת אנרגיה (MMBTU). באוסטרליה הוא עומד על קצת פחות מ־3 דולר ליחידת אנרגיה. מנגד, במדינות שהן יבואניות גז המחיר גבוה יותר כמו מרבית המדינות במערב אירופה, המחיר גבוה יותר.

קשה להשוות: מחיר הגז הממוצע בישראל הוא 5.4 דולר ליחידת אנרגיה וצפוי לעלות לכ־6 דולר עד 2020. מדובר במחיר שקרוב למחירים שמשלמות מדינות המערב על גז מיובא אך ההשוואה אליהן פחות רלוונטית. המחיר גבוה משמעותית מזה של יצואניות גז כמו ארה"ב ואוסטרליה. יחד עם זאת יש באירופה גם יצואניות גז שבהן המחיר דומה לזה של ישראל או גבוה ממנו.

הסיכון של היזמים

מה אומרים המתנגדים למתווה: היזמים לא לקחו סיכון של ממש, מכיוון שהרישיונות ניתנו כמעט בחינם

מה אומרים התומכים במתווה: היזמים לקחו סיכון גדול ולכן צריך לתת להם להרוויח

אמנם הרישיונות לחיפוש גז טבעי ניתנו כמעט בחינם, אבל היזמים סיכנו את העלות של קידוח הניסיון הראשון. בתמר העלות הזאת עמדה על 140 מיליון דולר. אם בקידוח היה מתגלה שאין גז בסביבה, היזמים היו מפסידים את כל הסכום הזה.

היזמים טוענים שהסכום שהם סיכנו מגיע ל־3.5 מיליארד דולר, שזה הסכום שנדרש לפיתוח מאגר תמר. הטענה הזאת איננה מדויקת. הפיתוח של המאגר בוצע רק לאחר שנחתמו הסכמי עוגן שהבטיחו מראש רווחיות גבוהה ביחס להשקעה.

הערך הנוכחי שהשוק מקנה למאגר תמר הוא 11 מיליארד דולר — גבוה פי שלושה מההשקעה שלה טוענים היזמים.

שני הצדדים צודקים: היזמים בהחלט נטלו סיכון, אך במונחים של שוק הגז לא מדובר בסיכון גדול. הם השיגו ערך של מיליארדי דולרים מסיכון של 140 מיליון דולר.

על גז ואדמה

מה אומרים המתנגדים למתווה: אין דחיפות להוציא את הגז מהאדמה

מה אומרים התומכים במתווה: חייבים להוציא את הגז מהאדמה ומהר

כבר היום, בשעות השיא של הביקוש לחשמל, הגז שמגיע ממאגר תמר לא מצליח לספק את הביקוש. התוצאה היא שימוש בדלקים יקרים ומזהמים יותר לצורך הפקת חשמל. אם מאגר לווייתן יפותח ופעילות מאגר תמר תורחב, הגדלת ההיצע תוביל גם להגדלת הביקושים מצד ענף התעשייה, שכיום נמנע משימוש בגז בגלל מחסור בתשתית הולכה ובגלל התלות בספק יחיד.

גם אם מחצית מהגז שבלווייתן ורבע מהגז שבתמר ייוצאו, הגז שבשני המאגרים צפוי להספיק לצורכי השוק המקומי ל־30 שנה לפחות. במקביל, העולם מתקדם במהירות בכל הקשור לאנרגיות חלופיות. ירידת מחירי הסיליקון שמשמש לייצור פאנלים סולאריים הפכה את ייצור החשמל באמצעות האנרגיה הזאת למשתלם כלכלית בישראל. הצפי הוא שגם הטכנולוגיות שמאפשרות הפקת חשמל באמצעות אנרגיית שמש ורוח ישתפרו בעתיד הקרוב כך שניתן יהיה להחליף את השימוש בגז בעתיד הרחוק. מעבר לכך, בתוך 30 שנה ייתכן יבוא מהותי של גז מקטאר, עיראק ובחריין לירדן ולמצרים, מה שעלול להפוך את הגז הישראלי למיותר.

התומכים צודקים: מצד אחד, השארת הגז באדמה נותנת לישראל ביטחון אנרגטי לעתיד הרחוק. מצד שני, קיימת סבירות גבוהה שלא יהיה לכך ערך מהותי בעוד 20 שנה וההכנסות האפשריות מהגז בעתיד הקרוב יכולות להוביל לשיפור כלכלי גדול בישראל.

פיתוח המאגרים

מה אומרים המתנגדים למתווה: המתווה לא מבטיח את פיתוח לווייתן

מה אומרים התומכים במתווה: המתווה יבטיח את פיתוח לווייתן והרחבת תמר במהירות

המפעילה של לווייתן — נובל אנרג'י — הבהירה יותר מפעם אחת שפיתוח המאגר ייעשה רק אחרי שייחתמו הסכמי עוגן עבור לווייתן. המתווה לא פותר את ניגוד העניינים הנובע מכך שנובל אנרג'י מחזיקה בבעלות גם על מאגר תמר וגם על מאגר לווייתן, ולכן אישורו עלול לעכב את פיתוח לווייתן, שכן לנובל אנרג'י אין אינטרס להתחרות בעצמה. במובן הזה, דווקא המתווה במתכונתו הנוכחית הוא שעלול להשאיר את הגז מלווייתן באדמה. הכל תלוי בחוזים שנובל אנרג'י תחתום או לא תחתום עליהם.

למעשה, תומכי המתווה מנפנפים בפיתוח לווייתן בתור הגזר שחברות הגז נותנות למדינה. בפועל, לפי המתווה דואופול הגז ייהנה בעיקר ממניעת פיקוח מחירים על הגז מתמר ומחופש פעולה לגבי הקצב של פיתוח לווייתן.

המתווה אמנם כולל סנקציות מסויימות שאמורות לזרז את פיתוח לווייתן, אך הן אינן אפקטיביות. כך למשל נובל אנרג'י נדרשת להזמין ציוד לפיתוח בעלות של 1.5 מיליארד דולר עד 2017, אך החברה יכולה להזמין את הציוד גם למועד אספקה של עוד עשר שנים ולשלם את הסכום רק עם הגעתו.

המתנגדים צודקים: נובל אנרג'י הבהירה כבר שהיא תחליט סופית אם להשקיע בפיתוח לווייתן רק לאחר שיאושר המתווה, בהתאם לחוזים שעליהם היא תחתום. לכן נכון להיום המתווה לא מבטיח את פיתוח המאגר.

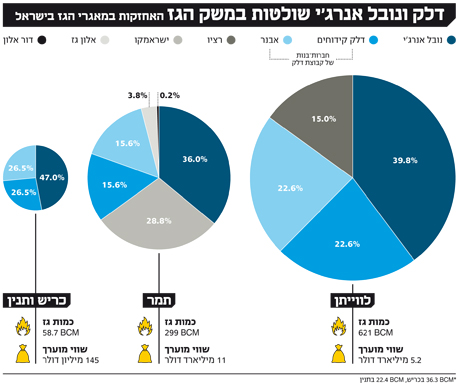

נטל המס

מה אומרים המתנגדים למתווה: שיעור המס על מאגר תמר הוא 15% בלבד

מה אומרים התומכים במתווה: חלקה של המדינה הוא 60% והציבור שותף גם ליתר

ההכנסות של המדינה מתמר יתבססו על שלושה חלקים — תמלוגים, מס חברות של השותפויות הישראליות בתמר והיטל ששינסקי. התמלוגים שישולמו למדינה הם 12.5% מההכנסות "על פי הבאר". כלומר, לאחר הוצאות מסוימות. בפועל מדובר ב־11.5%–12%. כיוון שהיו עלויות פיתוח ויש עלויות הפעלה, התמלוגים האלה מהווים מעל ל־15% מרווחי הפרויקט.

השותפות בתמר צפויות לשלם את היטל ששינסקי רק מ־2020, כאשר הוא יגיע לשיעורו המרבי ב־2022, אז השותפות צפויות לשלם למדינה כ־900 מיליון דולר בשנה — סכום שיהווה כשליש מההכנסות ברוטו של תמר. שיעור היטל זה צפוי להימשך עד שייגמר הגז במאגר, בסביבות 2040.

הרכיב השלישי הוא מס חברות, ובו אכן יש הטבות מהותיות לשותפות בתמר במסגרת פחת מואץ מאוד של ההשקעה והטבות נוספות שנובעות מכך שמרבית המחזיקות במאגרים הן שותפויות ולא חברות (מה שמביא לכך שתשלום המס למדינה מוטל על המשקיעים ולא על השותפות).

התומכים צודקים: הטענה ל־60% אמנם מוגזמת, אך שקלול שלושת הרכיבים מראה שנטל המס על לווייתן יעמוד על כ־50% מערך הפרויקט. נטל המס בתמר יהיה נמוך יותר ויעמוד על כ־45%, כיוון שהשותפויות המחזיקות בתמר קיבלו הקלות מסוימות מוועדת ששינסקי. זה בכל מקרה הרבה יותר מ־15%.

תשואה למשקיעים

מה אומרים המתנגדים למתווה: דואופול הגז זוכה לרווחים אסטרונומיים.

מה אומרים התומכים במתווה: שיעור התשואה הפנימי (IRR) של תמר הוא מהנמוכים בעולם.

במצגת שקבוצת דלק הציגה בהזדמנויות רבות, מופיעה השוואה של נתון פיננסי שנקרא שיעור תשואה פנימי. כלומר, שיעור ההיוון שיאפס את תזרים המזומנים מהפרויקט, כאשר פרויקט מתאפיין בכך שבתחילה משקיעים בו ורק לאחר מכן נהנים מהכנסות שמגיעות ממנו. ככל ששיעור ההיוון גבוה יותר הפרויקט רווחי יותר.

בתחילת המצגת דלק משווה את שיעור התשואה הפנימית של מאגר תמר, שנקדח במים עמוקים, לקידוחי גז אחרים ומראה ששיעור התשואה הזו בתמר נמוך ביחס לאותם קידוחים. אך כמעט כל הקידוחים המושווים הם קידוחים במים רדודים שבהם ההשקעה נמוכה מהותית ושיעור התשואה הפנימית בהם גבוה בהרבה בשל כך. כלומר, ההשוואה הזאת לא רלבנטית.

בהמשך המצגת הם משווים את שיעור התשואה הפנימית לקידוחים שנעשו במים עמוקים ומגיעים לאותה המסקנה — התשואה הפנימית של תמר נמוכה. אך בהשוואה הזאת לכל הקידוחים שלהם למעט אחד יש תשואה פנימית גבוהה משל תמר. עם זאת, הקידוחים עם התשואה הגבוהה הם מאזור מפרץ מקסיקו בתקופה מאוד מסוימת. הקידוח הנוסף נמצא בבעלות ממשלת נורבגיה. כלומר, מדובר בהטעיה רטורית שנועדה לבלבל את הקורא.

אף אחד לא צודק: היקף הפרויקטים של קידוחי מים עמוקים לגז טבעי בעולם הוא נמוך. כלומר, אין מקור השוואה רחב מספיק כדי לקבוע אם התשואה של תמר היא גבוהה או נמוכה.

סוף דבר

מתווה הגז במתכונתו הקיימת הוא בעייתי בלשון המעטה. מנגד, המצב הנוכחי של קיפאון מתמשך בפיתוח משק הגז בעייתי עוד יותר. הדרישה מדלק למכור את אחזקותיה בתמר, לבו של המתווה, היא חסרת השפעה משום שלדלק ניתנות שש שנים לביצוע המכירה ומכיוון ששותפתה הבכירה נובל אנרג'י תמשיך להחזיק גם בתמר וגם בלווייתן.

כמו כן, המתווה דורש מהחברות למכור במהרה את המאגרים הקטנים כריש ותנין, אך האטרקטיביות של המאגרים האלו היא ככל הנראה נמוכה והפיתוח שלהם לא יהיה מוקדם מזה של לווייתן ב־2020.

עם זאת, כאמור, הקיפאון מזיק למשק הישראלי ופיתוח המאגרים הוא נושא דחוף. ממשלות ישראל נכשלו עד כה בתחום פיתוח הגז הטבעי, שכן חמש וחצי שנים לאחר גילוי מאגר לווייתן עדיין לא החל הפיתוח שלו וכתוצאה מכך לישראל יש תלות גוברת במאגר תמר.

מתווה הגז אמור לספק פתרון לבעיה הזו, למרות שאין בו הבטחה מעשית מצד חברות הגז לפיתוח מהיר של מאגר לווייתן. טכנית, גם אם המתווה יאושר הגז מלווייתן עשוי להישאר באדמה עוד שנים ארוכות.

בינתיים, עבור מרבית הלקוחות מחיר הגז שמקורו בתמר יישאר המחיר המונופוליסטי שכולל את ההצמדה כלפי מעלה לחברת החשמל, שרוכשת קרוב למחצית הגז מתמר. המתווה, אם כך, לא יעזור לציבור יותר מדי בעוד ההטבה שהשותפות בתמר מקבלות ממנו היא מניעה של פיקוח מחירים על ידי ממשלת ישראל — שיכול להיות מוצדק כל עוד תמר מהווה מונופול.