"הפיקוח על הבנקים מדבר בשפה אחרת"

מהפרדת חברות האשראי מהבנקים ועד הגברת התחרות בביטוחים - המפקחת הטרייה על הבנקים סימנה השבוע כמה יעדים שאפתניים שמבהירים כי בניגוד לקודמיה, היא לא מתכוונת להצטייר כשמרנית

חדוה בר, המפקחת הטרייה על הבנקים, חשפה השבוע בוועידה הכלכלית הלאומית של "כלכליסט" את התוכנית השאפתנית שלה להגברת התחרות במערכת. הנאום שלה כלל כמה צעדים מפתיעים שמטלטלים כמה מעמודי היסוד של המערכת הפיננסית ושינוי קו מהמדיניות שנקט עד כה בנק ישראל - החל מהפרדת חברות כרטיסי האשראי משני הבנקים הגדולים בלבד ועד להכנסת הבנקים לתחום הביטוח.

"ההופעה של בר הורידה את השלייקס של הפיקוח על הבנקים", אומר בכיר בענף, שמאמין כי היא תקל על הרגולציה הכבדה. לדבריו, "התחושה היא שהחליפו דיסקט". בכיר אחר הסכים כי "הרגולטור השמרני כבר מדבר בשפה אחרת. זו מפקחת שמראה שהיא לא מפחדת לקבל החלטות".

"כלכליסט" בוחן את מפת הדרכים שהתוותה בר, ממפה את המרוויחים והמפסידים הגדולים ומעריך את סיכויי ההתממשות של כל צעד.

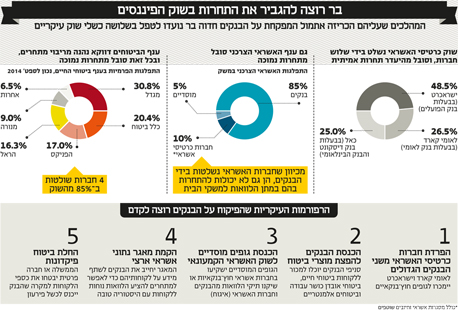

1. הפרדת חברות האשראי מהבנקים הגדולים

עיקרי הרפורמה: שוק כרטיסי האשראי סובל מתחרות נמוכה ונשלט בידי שלוש חברות שבבעלות הבנקים - ישראכרט בידי הפועלים; לאומיקארד בידי לאומי; וכאל בידי דיסקונט והבינלאומי. כתוצאה מכך, לחברות האשראי גם אין אינטרס אמיתי להתחרות בבנקים בענף האשראי הצרכני.

בר, בניגוד לדעה הרווחת בבנק ישראל עד כה, הביעה את תמיכתה להפרדת חברות האשראי מהבנקים, אך מסמנת רק את שני הבנקים הגדולים, פועלים ולאומי, כמי שיידרשו למהלך.

המרוויחים: דיסקונט והבינלאומי יישארו הבנקים היחידים שמחזיקים בחברת אשראי.

המפסידים: המפסידים הם בראש ובראשונה בנק הפועלים, שמחזיק בחברת האשראי הגדולה ביותר עם נתח שוק של 50%, אך גם בנק לאומי שמחזיק בלאומי קארד.

המשמעות המיידית של ההפרדה היא שהרווח הנקי השנתי של הבנקים הגדולים ייחתך בכ־10%. אך להפרדה יהיו גם משמעויות עקיפות נרחבות.

ראשית, בעקבות ההפרדה ישראכרט ולאומי צפויות להתחרות ביתר שאת מול הבנקים בתחום האשראי צרכני, מה שיפגע בהכנסותיהם מהתחום. שנית, בר אמנם קבעה כי לאומי והפועלים יוכלו להמשיך להנפיק ולהפיץ את כרטיסי האשראי, אך ההפרדה תפגע בהכנסותיהם מהפעילות הזו.

כך למשל, לקוח של בנק הפועלים שביקש בשנה שעברה כרטיס אשראי מהבנק, שילם לו עמלות שנתיות של 103 שקל. לעומתו, לקוח במזרחי טפחות שילם על אותו כרטיס בדיוק 69 שקל, הבדל של 47%.

הפער מתאפשר רק משום שללקוחות הפועלים ולאומי (וגם של דיסקונט והבינלאומי) מוצעים כרטיסי אשראי שבבעלות הבנק - לקוחות שבויים שמשלמים מחיר גבוה יותר בהשוואה ללקוחות של בנקים שאינם בעלי השליטה בחברות כרטיסי האשראי.

לא מעט גורמים בשוק העריכו אתמול כי המכירה לא תרע בצורה משמעותית את מצבו של הדואופול הבנקאי, לפחות לא בטווח הקצר.

כחיזוק לסברה הם מצביעים על השלכות רפורמת בכר, שבמסגרתה הבנקים חויבו למכור את קופות הגמל במחיר גבוה מאוד והמשיכו לקבל עמלות על הפצות של קרנות נאמנות.

גלעד אלטשולר, מנכ"ל בית ההשקעות אלטשולר שחם, התבטא בנושא בפאנל בוועידת "כלכליסט" ואמר כי "ביום שאחרי יהיו עמלות סליקה ועמלות הפצה ויביאו כרטיסים זרים וזה יגדיל בשורה התחתונה את הרווחיות של הבנקים".

סיכויי התממשות: גבוהים. בשבועות הקרובים תפרסם ועדת שטרום להגברת התחרות במערכת הבנקאית את המלצותיה, והשאלה העיקרית שנותרה פתוחה היא אם ההפרדה תחול רק על שני הבנקים הגדולים אועל כולם.

2. הכנסת הבנקים להפצת מוצרי ביטוח

עיקרי הרפורמה: הבנקים יוכלו לייעץ ולשווק ללקוחותיהם מוצרי ביטוח ובעיקר ביטוחי חיים ואובדן כושר עבודה. הבנקים לא יוכלו לייצר מוצרי ביטוח עצמאיים ולמכור אותם.

בשלבים מתקדמים יותר, הבנקים יוכלו לשווק מוצרי ביטוח כנגד אשראי, כמו שהיום הם מוכרים מול הלוואה לדיור ביטוח חיים וביטוח נכס.

המרוויחים: מבחינת הבנקים מדובר בחדשות משמחות מאוד. מאז רפורמת בכר הבנקים מחכים להיכנס לתחום הביטוח. בשנים האחרונות, על רקע העמקת נתח השוק של המוסדיים בתחום האשראי העסקי, התגברות הדרישות הרגולטוריות וצמצום העמלות, הבנקים מחפשים שווקים חדשים שיוכלו לגוון את אפיקי ההכנסה.

המפסידים: אם צעד כזה אכן יקרה ובנקים יהיו מפיצים של מוצרי ביטוח הם יאיימו בראש ובראשונה על סוכני הביטוח - המפיצים העיקריים כיום.

סיכויי התממשות: בינוניים. המפקחת על הביטוח דורית סלינגר הסתייגה מהרעיון בעבר וגם ההתנגדות של סוכני הביטוח - קבוצת לובי חזקה - צפויה להקשות על הנושא.

3. החלת ביטוח פקדונות בבנקים ישראלים

עיקרי הרפורמה: המדינה או חברה פרטית יעניקו ביטוח כנגד פיקדונות הציבור בבנקים. זאת במטרה למנוע "ריצה אל הבנק" - מצב שבו מפקידים מושכים את הכסף מהבנק בעת משבר, וכתוצאה מביאים לנפילתו של הבנק.

המרוויחים: בנקים קטנים ושחקנים חדשים שירצו להיכנס לתחום, כמו אגודות אשראי ובנקים דיגטליים חדשים, שכיום סובלים מחשש של לקוחות להפקיד אצלם את כספם.

המפסידים: לא בטוח שיש כאלו. גם כיום קיים ביטוח פקדונות לא רשמי של המדינה מכספי מסים. הדבר תלוי במודל המימון של החלת ביטוח הפקדונות, שכן הבנקים עלולים לגלגל אותו במלואו על הלקוחות.

סיכויי התממשות: גבוהים. המהלך זוכה לתמיכה גם מבנק ישראל וגם ממשרד האוצר.

4. כניסה של המוסדיים לאשראי הקמעונאי

עיקרי הרפורמה: לחברות הביטוח ולגופים המוסדיים יש היום היצע כסף אדיר שמחפש מקומות השקעה. חיבור בין הכסף הגדול של המוסדיים לבין צרכי האשראי של משקי הבית והעסקים הקטנים יכול לחולל תחרות אמיתית לבנקים ולשפר את מגוון אפיקי ההשקעה של המוסדיים.

המרוויחים: חברות אשראי חוץ־בנקאיות שיוכיחו את עצמן לאורך זמן יעלו על המוקד של מערכי ההשקעות של הגופים המוסדיים.

כך היה לאחרונה כשמיטב דש נכנס להשקעה בפנינסולה, חברת הלוואות לעסקים קטנים ובינוניים, וכשאלטשולר שחם נכנס להשקעה בחברת ההלוואות הצרכניות מימון ישיר.

בר דיברה גם על קידום מנגנון האיגוח, שיאפשר לבנקים למכור תיקי הלוואות לגופים המוסדיים. במידה והדבר אכן יגובש ויקודם (הוא נמצא על השולחן כבר 10 שנים), גם הבנקים יוכלו ליהנות מהיכולת שלהם להעניק הלוואות, למכור אותן הלאה, להעניק הלוואות חדשות וחוזר חלילה.

המפסידים: הבנקים, שיחד עם חברות האשראי שולטים היום ב־94% מהאשראי הצרכני במשק.

סיכויי ההתממשות: בינוניים־גבוהים. מחד, המוסדיים כבר החלו להשקיע את כספם וכספי העמיתים בחברות אשראי צרכני, מנגד תהליך האיגוח, שאמור להקל על כניסתם, נמצא על הפרק כבר מספר שנים, ועדיין לא קודם.

5. תמיכת הפיקוח בשינויים טכנולוגיים

עיקרי הרפורמה: המילה החמה ביותר בעולם הבנקאי כיום היא פינטק - ביטוי שמסמל את החיבור בין הטכנולוגיה לבין העולם הפיננסי. הפינטק הוא כיום האיום מספר אחד של הבנקים שככל שהעולם מתקדם, יורדים חסמי כניסה לגופים חדשים שיכולים להתחרות בבנקים על פעילויות ליבה. כך למשל, בשנתיים האחרונות קמו גופי הלוואות אינטרנטיים.

דוגמא טובה לאתגר הרגולטורי היא הניסיון של לאומי לרכוש חלקים ממיזם הלוואות האינטרנטיות בלנדר - ניסיון שלא צלח בגלל קשיים רגולטוריים. ולכן, בר רוצה שהפיקוח על הבנקים יגבש מתווה כולל ליחסו באשר ליכולות הטכנולוגיות.

המרוויחים: הציבור, שיוכל לא רק להשוות מחירי חופשות באינטרנט אלא גם שירותי בנקאות בסיסיים, לתקשר עם הבנק בערוצים הנוחים והמתקדמים ביותר.

המפסידים: בנקים שלא יאמצו וימזגו בצורה נכונה, שקופה והגונה את הטכנולוגיה בשלל השירותים שהם מציעים ייחלשו מול בנקים שיידעו לעשות זאת ומול מתחרים חדשים.

סיכויי ההתממשות: לא ידוע. ההצהרה של בר אמנם חשובה, אך גם כללית מאד, וכוונתה המדויקת אינה ברורה עדיין.

6. הקמת מאגר נתוני אשראי ארצי

עיקרי הרפורמה: הקמת מאגר מידע ארצי שיכלול נתונים על ההתנהלות הפיננסית של לקוחות הבנקים והיקף החוב הכולל שלהם. מאגר כזה יחייב את הבנקים לשתף מידע שנמצא היום רק אצלם, ויאפשר למתחרים להציע הלוואות נוחות ללקוחות עם היסטוריה טובה.

המרוויחים: הבנקים הקטנים וגופי הלוואות חוץ־בנקאיים, שיוכלו כעת להציע אטרקטיביים ללקוחות כדאיים.

המפסידים: שני הבנקים הגדולים שיחוייבו לשתף את המידע על הלקוחות המשתלמים שלהם.

סיכויי ההתממשות: גבוהים. משרדי האוצר, המשפטים ובנק ישראל תומכים בהקמת המאגר, שיפוקח על ידי בנק ישראל, ולכן הקמתו היא רק שאלת של זמן. משרד המשפטים התחייב להעלות את הצעת החוק להצבעה בכנסת יחד עם התקציב, והדבר אמור לקרות כבר בימים הקרובים.