האוצר מסתיר: הפנסיה לפורשי השנים הקרובות תקוצץ בעד 35%

האוצר פרסם הוראות חדשות לאופן חישוב הפנסיה שנועדו להתמודד עם הריביות הנמוכות, אך מוצנע בהן קיצוץ דרמטי בקצבאות שיבוצע בהדרגה. האוצר טוען שהתשואות שישיגו גופי הפנסיה ישמרו על הקצבאות, אך בענף טוענים שהוא רק מנסה להרדים מחאה

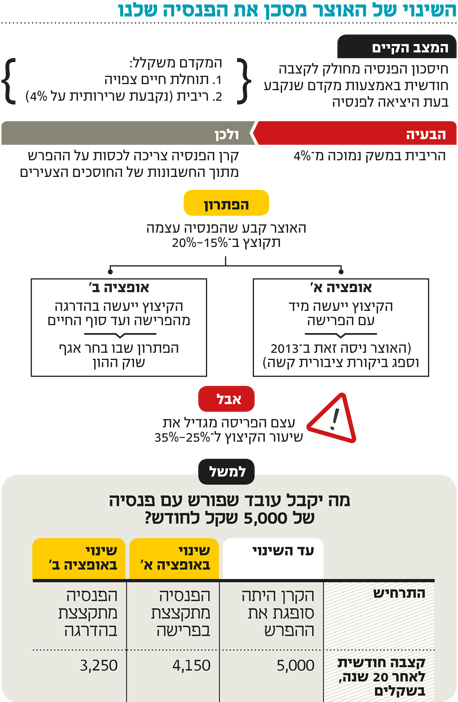

השינוי שאגף שוק ההון במשרד האוצר הודיע עליו לפני כשבועיים, לגבי אופן חישוב הפנסיה בגיל הפרישה, עלול לקצץ את הפנסיה של מי שיפרשו בשנים הקרובות בשיעור מבהיל של כ־25%–35%. במטרה לא למשוך תשומת לב ציבורית, הקיצוץ לא ייעשה בבת אחת אלא באופן מדורג מפרישתו של הפנסיונר ועד לסוף חייו. כך, מי שפרש עם פנסיה חודשית של 5,000 שקל בחודש (שהיא הממוצע כיום בישראל), ימצא את עצמו כעבור כ־20 שנה (כלומר בגילי ה־80 שלו) עם פנסיה חודשית של 3,500 שקל בחודש, ואולי פחות.

את המידע הזה לא הציג האוצר עם פרסום ההוראות החדשות. הוא עולה משיחות עם בכירים בתעשיית הפנסיה - רובם סירבו לדבר בשמם, למעט המפקח על הביטוח לשעבר ויו"ר איגוד חברות הביטוח מאיר שביט, שאמר אתמול ל"כלכליסט": "הפתרון שמציע אגף שוק ההון פורס את הבעיה, ועצם הפריסה מגדילה את הקיצוץ בפנסיה מרמה של כ־17% לרמה של כ־35%, תלוי בחישוב האקטוארי המדויק".

על פי אחד הגורמים, אגף שוק ההון ניסה להתחמק מתגובת הנגד הציבורית שהתעוררה בפעם האחרונה שהוא נגע בנושא, בשלהי 2013. לכן הוא העדיף מודל שמקצץ את הפנסיה באופן הדרגתי, כדי להעביר את המהלך מבלי למשוך תשומת לב מיותרת.

הגירעון ימומן מהפנסיונרים

איך המנגנון הזה עובד? ברגע שבו תצאו ממעגל העבודה ותהפכו לפנסיונרים, קרנות הפנסיה יחשבו מה צפויה להיות הפנסיה החודשית שלכם באמצעות חילוק הסכום שהספקתם לחסוך לפנסיה (בניכוי דמי הניהול) במספר שנקרא המקדם. המקדם מורכב משקלול של תוחלת החיים הצפויה שלכם (כלומר, כמה שנים נותרו לכם לחיות בממוצע), ושל הריבית, המחושבת כיום בצורה אקראית על פי ערך של 4%. נניח שהצלחתם לחסוך מיליון שקל והמקדם שלכם הוא 200, המשמעות היא שהפנסיה החודשית שלכם תהיה 5,000 שקל בחודש.

הבעיה מתחילה בריבית. מאז המשבר הכלכלי ב־2008 הריביות בעולם אפסיות. כך נוצר פער גדול בין הריבית שמשמשת את קרנות הפנסיה לחישוב, לבין הריבית הנמוכה הרבה יותר שמשקפת השקעה חסרת סיכון נמוכה בפועל. הפער הזה יוצר גירעון בקרנות הפנסיה, שנאלצות להעביר לחשבון של הפנסיונרים יותר כסף על חשבונם של מי שעדיין חוסכים לפנסיה.

בניסיון לתקן את המצב, אגף שוק ההון אמנם בחר להשאיר את הריבית שמשמשת לחישוב הפנסיה ללא שינוי, אבל קבע שהגירעון של קרנות הפנסיה ימומן מכיסם של הפנסיונרים ולא מכיסי החוסכים. בסוף 2013 ביקש האגף לעשות זאת בבת אחת, כלומר שהפנסיה הבסיסית של הפנסיונרים ביום פרישתם תקוצץ בבת אחת ב־15%–20%. אלא שאז התחילה מהומה תקשורתית, ושר האוצר דאז יאיר לפיד הורה לאגף שוק ההון לחשוב על אפשרות אחרת.

לכן המציא אגף שוק ההון דבר חדש בשם מקדם עדכון, שכשמו כן הוא - יעדכן את המקדם שנקבע לפנסיונרים ביום פרישתם. וליתר דיוק, הוא יגדיל אותו. וככל שהמקדם גדל, הפנסיה החודשית מתכווצת. כך, הפנסיה של הפנסיונרים עדיין תקוצץ, אבל לא ביום בפרישה אלא באופן הדרגתי לאורך כל תקופת הפנסיה שלהם.

כל מי שיפרוש בשנים הקרובות לפנסיה, כל עוד הריביות בעולם עדיין אפסיות, הפנסיה הבסיסית שלו תלך ותקטן ככל שהוא יזדקן. בגלל האופן שבו עובדות הנוסחאות, במקום קיצוץ של כ־15%–20%, הפריסה תהפוך אותו לקיצוץ מצטבר של 25%–35%.

באגף שוק ההון מתעקשים שכל התיאור הזה הוא תיאורטי בלבד, משום שהקיצוץ הזה יתאזן באמצעות התשואות שגופי הפנסיה ישיגו על הכסף של הפנסיונרים, שממשיך להיות מושקע בשוק ההון גם אחרי פרישתם לפנסיה. מנגד, בשנים רעות בשוק ההון התשואה באפיקים מסוכנים עלולה להיות שלילית מאוד, והפנסיה של הפנסיונרים תיחתך.

בגלל ההוראות החדשות, פנסיונרים שמעדיפים להימנע מסיכונים מיותרים בשוק ההון, ושהפנסיה החודשית שלהם תהיה יציבה יחסית גם במחיר שלא תגדל, ימצאו את עצמם במצב אבסורדי שבו הפנסיה שלהם תלך ותקטן. כדאי לקרוא את זה שוב: מעתה, פנסיונרים שישקיעו את כספם במסלול חסר סיכון, הפנסיה שלהם תלך ותקטן בוודאות.

המצב נכון ביתר שאת עבור מי שחוסכים בקרן הפנסיה הגדולה בארץ מנורה מבטחים, הדוגלת ביציבות על פני סיכוי מסוכן לתשואה, ולכן משקיעים את הכסף באיגרות חוב ממשלתיות ובפיקדונות בנקאיים ולא במניות. כעת, אם הם ירצו שהפנסיה של הפנסיונרים שלהם לא תיחתך בהדרגה, הם יהיו מחויבים להשקיע את הכסף באפיקים מסוכנים יותר.

שביט מתנגד לטיעון זה של משרד האוצר: "באגף שוק ההון מניחים שכשהריבית תעלה ייווצרו עודפים שאפשר יהיה לחלק לפנסיונרים, ולכן הבעיה תיפתר. אבל צריך לזכור שההנחה הזו היא רק הנחה, ובינתיים הקיצוץ בפנסיה ייעשה בוודאות. ומלבד זה, כשהריבית תעלה יהיו הפסדי הון, והקרנות לא יספיקו להחזיר את כל הקיצוץ שנובע מההחלטה של האוצר. ובכל מקרה, כשאתה פנסיונר, ככל שאתה מבוגר יותר, הסיכון שיחזירו לך את מה שקיצצו לך הולך וקטן".

מחכים לרשת ביטחון

למצב הזה ייתכן פתרון אחר הנוגע לרשת ביטחון שמעניקה המדינה בצורה אחידה לכל מי שחוסכים בקרנות הפנסיה, צעירים ומבוגרים כאחד, בשיעור של 30%. היא עושה זאת על ידי הנפקת אג"ח שמיועדות רק לקרנות הפנסיה ומעניקות תשואה מובטחת מראש בגובה 4.86%.

לפי הממונה לשעבר על שוק ההון פרופ' עודד שריג ומנכ"לי כמה מקרנות הפנסיה, כמו גם על פי מודל שהציע המומחה הפנסיוני אלון ספונרו, מוטב היה לפרוס מחדש את רשת הביטחון הקיימת לפנסיה כך שתגן בעיקר על הפנסיונרים על חשבון החוסכים הצעירים. כך, הפנסיה החודשית שלהם לא היתה בסיכון. מנכ"ל האוצר שי באב"ד מנהל כעת צוות שבוחן את הנושא, אך ככל הידוע הוא רחוק מפתרון.

מאגף שוק ההון במשרד אוצר נמסר: "ההוראות שפרסם משרד האוצר לגבי מנגנון חישוב הקצבה, מאפשרות לחוסכים לקראת פרישה לבחור את קרן הפנסיה המתאימה להם ביותר. ההוראות יפתחו את השוק לתחרות, שצפויה להוביל להפחתת דמי הניהול בשלב הפרישה. המנגנון יאפשר קצבה ראויה ויציבה לחוסכים".