התוכנית של דרעי: לפצות את כיל ב-300 מיליון שקל בשנה

על פי תוכנית משרד הכלכלה תזכה כיל ל"צמצום נזקים" במסגרתו היא תשלם מס מופחת על פעילות האשלג לה וכך תשיב לעצמה חלק ניכר מהמס שהיא צפויה לשלם בעקבות המלצות ששינסקי 2

משרד הכלכלה הכין תוכנית שמטרתה לשפות את כיל על "נזקי" ששינסקי באמצעות הקלות בגובה 300 מיליון שקל בשנה במסגרת החוק לעידוד השקעות הון, כך נודע ל"כלכליסט". מדובר במהלך שנועד לרכך את ההשלכות של המלצות ועדת ששינסקי 2 שאושרו שלשום בקבינט החברתי-כלכלי ייגבה תמלוג אחיד של 5% על משאבי טבע ויתווסף לו רכיב של מס רווחי יתר, מה שאמור להעשיר את קופת המדינה ב־500 מיליון שקל בשנה. אמש התעקש ראש הממשלה בנימין נתניהו לקיים דיון חוזר בנוכחותו על המלצות הוועדה - צעד שהעיד על רצונו להכניס שינויים בנושא. עם זאת, נתניהו הגיע לדיון במהלך הלילה ואישרר את ההמלצות במתווה המקורי.

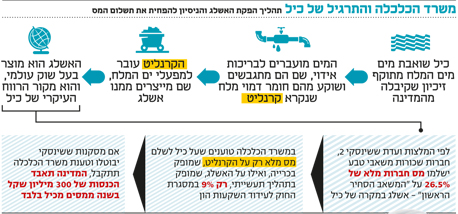

לפי התוכנית של משרד הכלכלה, יש לתקן את ההבחנה בין פעילות כרייה לבין פעילות תעשייתית בחוק לעידוד השקעות הון, כך שכיל תשלם מס חברות מופחת של 9% על חלק מתהליך הפקת האשלג במקום מס מלא של 26.5%, כפי שנקבע בהמלצות ששינסקי 2. כיל והמדינה מנהלות מאבק משפטי על גביית מסים של כ־2 מיליארד שקל בשל המחלוקות הללו. שינוי החוק יעלה בהמשך לאישור ועדת השרים לענייני חקיקה.

שני קולות בולטים שהתנגדו לאישור ההמלצות היו של שר האנרגיה יובל שטייניץ, שטען כי ההמלצות יבריחו מכאן חברות, ושל שר הכלכלה אריה דרעי, שהתמקד בחשש מפיטורים בדרום. בסופו של דבר דרעי נמנע, ושטייניץ, אף שנכח בחדר, כלל לא הצביע.

איך בדיוק מגדירים "משאב סחיר ראשון"

נייר העמדה ששלח בשבוע שעבר מנכ”ל משרד הכלכלה עמית לנג למשרד האוצר חושף את ההטבות שהמשרד מבקש לתת לכיל. בעוד שבוועדה קבעו שכל הפעילות של חברות שכורות משאבי טבע עד הפקת המשאב הסחיר הראשון מוגדרת כפעילות כרייה שלא מזכה בהטבות מס, במשרד הכלכלה טענו שהשימוש שעושה הוועדה במונח "המשאב הסחיר הראשון" לא מייצג את ההבחנה הנדרשת בין שלבי הכרייה והתעשייה. לכן מתכוונים במשרד להתנגד לתיקון המוצע בדו"ח הוועדה בנוגע לשינוי החוק לעידוד השקעות הון במסגרת חוק ההסדרים. על פי ההבחנה שמבצעים במשרד הכלכלה, תהליך כריית האשלג מוגדר החל בשלב שבו מוזרמים מי ים המלח לבריכות האידוי ועד להפקת חומר בשם קרנליט — משאב שמכיל 23% אשלג. הפקת האשלג מהקרנליט נעשית בתהליך תעשייתי ולא בכרייה, ולכן טוענים שם שעליו זכאית כיל לשלם מס מופחת של 9%.

המשמעות מבחינת הטבת המס שמוענקת במסגרת החוק לעידוד השקעות הון היא שכיל תקבל הטבת מס על החלק התעשייתי בייצור של אותו משאב סחיר ראשון. כיום, במסגרת התיקון לחוק לעידוד השקעות הון משנת 2011, מוחרגים מכרות, מפעלים להפקת מחצבים ומפעלים לחיפוש או להפקה של נפט לרבות גז טבעי. בהתאם לכך, חברות הפועלות בתחומים אלה אינן זכאיות להטבות מס על פעילות כרייה, חיפוש והפקה.

קבלת עמדת משרד הכלכלה פירושה שכיל או כל חברה כורה בישראל מהסוג שצוין לעיל תשלם מס חברות מופחת בגובה של 9% על החלק התעשייתי של פעילותה ומס בגובה 26.5% על פעילות הכרייה והחציבה. גורמים במשרד האוצר מעריכים כי מדובר בהטבת מס בהיקף של יותר מ־300 מיליון שקל בשנה, שמתקזזת עם ההכנסות הצפויות בעקבות המלצות ששינסקי.

ברשות המסים ובאוצר מתנגדים למתן ההקלות

מסמך העמדה של משרד הכלכלה בוחן את שלבי פעילות הפקת המשאב הסחיר. הנייר מגדיר תעשייה כפעילות ייצור שמטרתה יצירת מוצרים חדשים מחומרי גלם שונה. על פי עמדה זו, מתחולל שינוי מהותי ומשמעותי במוצר במסגרת התהליך, שניתן למדידה. במקרה של כיל והפקת האשלג תהליך הכרייה מוגדר מהשלב שבו מוזרמים מי ים המלח לבריכות האידוי ועד להפקת הקרנליט. החל משלב זה מפרט המסמך את התהליכים השונים שעובר המשאב הבסיסי כמו שטיפה, גיבוש, סינון, כבישה וציפוי פני שטח עד לקבלת אשלג בריכוז של 97% לתעשייה ולחקלאות.

גורמים במשרד האוצר אמרו ל"כלכליסט" כי במקרה של תעשיית המשך כמו ברום אין ויכוח על ההטבה, אולם הקרנליט אינו משאב סחיר ומתוקף כך יש להחשיב את עיבודו כחלק מהתהליך הכרייה. ברשות המסים אומרים שעמדת הרשות בנושא ברורה וכי יש להפריד בין הפעילות התעשייתית כפי שנקבע בעבר בחוק לעידוד השקעות הון ובוועדת ששינסקי, לפעילות הכרייה, אולם ההחלטה עשויה להיות מוכרעת פוליטית.

מכיל נמסר בתגובה: "שינוי החוק לעידוד השקעות הון וההחרגה של פעילות הכרייה של כיל ממנו גרם כבר נזק ופגיעה בהשקעות של כיל בנגב. הכרייה בים המלח היא למעשה שאיבת המים מהאגן הצפוני והזרמתו לאגן הדרומי, והיא דומה להבחנה הקיימת בעולם של 'פי הבאר'. כל הפעילות שלאחר השאיבה צריכה להיכלל תחת ההגדרה של פעילות התעשייה. הוכחה לכך היא כמות האשלג שמפיקה כיל בים המלח, הגדולה בכ־50% בהשוואה לכמות האשלג שמפיקים המפעלים הירדניים, אף ששני המפעלים עושים שימוש באותו משאב טבע שהוא מי ים המלח. ההבדל בכמויות מוסבר בפעילות תעשייתית מתקדמת המבוססת מחקר ופיתוח. לכן כיל מתנגדת להצעת משרד הכלכלה".