מועדון המיליארד: החלום הפך למציאות

בצמוד להתאוששות הנאסד"ק, צמחה שכבה של חברות כחול־לבן שמצליחות להשאיר חותם

בהתחלה, אי שם בסוף שנות התשעים של המאה שעברה, הסבירו לנו שיש מודל כלכלי חדש ושונה לחברות טכנולוגיה. כעבור כמה שנים, כאשר מדד נאסד"ק קרס ב־2000, שכנעו אותנו שהמודלים האלה הם לא באמת כלכליים ולכן כל העניין הזה של האינטרנט, השבבים המתקדמים וכל הנלווה לכך זהו בלוף אחד גדול. ואולם בשנים האחרונות, יחד עם ההתאוששות האטית מאוד במניות הטכנולוגיה, מתבהרת התמונה האמיתית - המודלים קיימים ושרירים, אם כי הם לא מתבססים על כלכלה חדשה ואחרת כלשהי.

המאמץ העיקרי הוא לעורר עניין במשקיעים

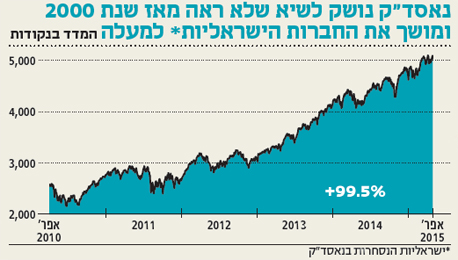

היום נראה משעשע, ואף גובל בטמטום, להטיל ספק באמיתות האינטרנט, בקפיצות הדור הטכנולוגיות בתעשיית השבבים או במלחמות הסייבר. גם מניות הטכנולוגיה סוגרות את הפער ואין זמן מתאים יותר לכתוב על כך מאשר השעות שבהן מנסה נאסד"ק להגיע לרמת שיא של יותר מ־5,000 נקודות, שבה לא נגע עשור וחצי. על רקע זה עשו גם מניות הטכנולוגיה הישראליות מרחק לא קטן, ולאחר שהיה נדמה כי נשארנו רק עם הענקיות וה"קיקיוניות", למעשה צמחה לה שכבה של חברות מסדר גודל בינוני־גבוה במושגים ישראליים.

אלה הן חברות "מועדון המיליארד". בשבועות הקרובים "כלכליסט" יכוון זרקור לשורה של חברות ישראליות שנסחרות מעבר לים ואשר נושקות או בדיוק עברו את שווי השוק של מיליארד דולר. מדובר אמנם ברף סמלי, אך משמעותי, שמהווה לעתים סמל סטטוס עבור חברות רבות ועבור משקיעים, בעיקר אלה האמריקאים. בישראל חברה שנסחרת בשווי שוק של 4 מיליארד שקל לא צריכה לשכנע את המשקיעים המקומיים בהצדקת קיומה. ואולם בארה"ב, שם חברה כזאת נופלת בקטגוריית "Small-Cap", נטל ההוכחה כולו על החברה והמאמץ העיקרי שלה הוא לגרום למנהלי ההשקעות להסתכל לכיוונה.

עניין של תזמון או שינוי רדיקלי?

הדוגמה הבולטת ביותר, שעמה גם נפתחת הסדרה, היא חברת טאואר. יצרנית השבבים ממגדל העמק היא אחת החברות הישראליות הוותיקות בנאסד"ק, שעברה לא מעט חבטות עד שהצליחה להגיע לשווי השוק החלומי של מיליארד דולר. בדרך היה נדמה לא אחת כי סיכויי ההצלחה של החברה הקטנה במונחי תעשיית ייצור השבבים, שרחוקה אלפי קילומטרים ממרכז הייצור העולמי במזרח אסיה, הם קלושים. כעת שמה של טאואר, שנסחרת במקביל גם בתל אביב, מוזכר כמועמדת אפשרית להחליף את מניית פריגו במדד ת"א־25, במידה שזו תימכר למיילן ותימחק מהמסחר. השאלה העיקרית שעולה כאשר בוחנים את החברות ושעליה ננסה לענות בסדרות הכתבות היא האם הכל הוא עניין של תזמון שוק מניות טוב עם סנטימנט חיובי או שבאמת משהו פונדמנטלי השתנה לטובה בחברות הישראליות.