שתי הרגליים הקורסות של אי.די.בי

המכה הראשונה של דסק"ש הגיעה עם קריסת ערך האופציה על מניות אדמה - ואז באה שופרסל עם הפסד תפעולי במקביל לקריסת המניה של סלקום

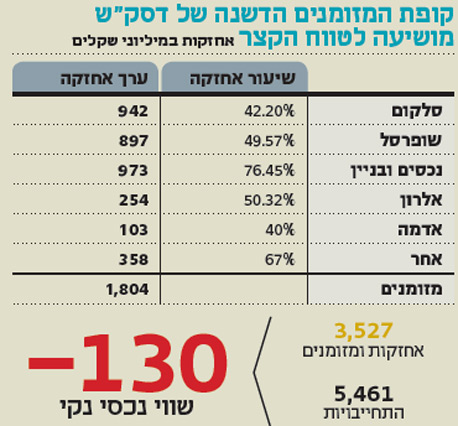

שרשרת הבשורות הרעות של דסק"ש הובילה את החברה למצב שבו שווי נכסיה נמוך מהיקף החוב שלה, ולדאגה גוברת של מחזיקי האג"ח. המכה הראשונה של דסק"ש הגיעה עם קריסת ערך האופציה על מניות אדמה לאחר ביטול הנפקת החברה. עוד זה מדבר וזה בא ושופרסל הציגה הפסד תפעולי ולא ברור מתי החברה תעבור לרווחיות.

- סלקום שווה מיליארד שקל פחות מבספרים

- סלקום מכניסה שוכרי משנה למטה של החברה בנתניה

- סלקום הציעה הסכם קיבוצי בעלות של 150-200 מיליון ש', הוועד סירב

עוד זה מדבר וזה בא והתחרות הגוברת בסלולר הובילה לקריסת מניית סלקום. בארבעת החודשים האחרונים ערך אחזקותיה של דסק"ש בסלקום ובשופרסל וערך האופציה על אדמה קרסו ב־1.6 מיליארד שקל.

המסחר אתמול באג"ח דסק"ש היה חריג מאוד בהתנהגות שלו. ראשית, ירידת השווי של כל סדרות האג"ח הגיעה לקרוב ל־260 מיליון שקל, והיתה גבוהה בהרבה מהירידה בשווי נכסי נקי של החברה שירד רק ב־105 מיליון שקל באותו יום מסחר. בדרך כלל האג"ח תנודתיות פחות מאשר השווי נכסי נקי של המניה. דפוס זה מרמז לנו שמוקד ההתרחשות הוא באג"ח עצמה.

בנוסף, הירידה במחיר האג"ח עם המח"מ הבינוני היתה גדולה בהרבה מזו של האג"ח הארוכות. דפוס זה מתרחש בדרך כלל כשיש חשש לאי־תשלום למחזיקי האג"ח כבר בזמן הקרוב. כיוון והנזילות של דסק"ש בטווח הקרוב היא סבירה, אנחנו מעלים השערה שהתנודה במחירי האג"ח נובעת מניסיון של מחזיקי האג"ח הארוכה (אג"ח ו') לעצור תשלומים לכל מחזיקי האג"ח".

התזמון שבו מתחוללת הסערה בדסק"ש רע מאוד לבעלת השליטה בה, אי.די.בי פתוח. כשערך נכסיה נמוך ב־940 מיליון שקל מערך החובות שלה, וללא הזרמת הון מהותית ומיידית באמצעות הנפקת זכויות, החברה תעבור לידי מחזיקי האג"ח שלה עוד במחצית הראשונה של 2015.

אלשטיין, מחויב לבצע הזרמת הון גדולה במסגרת הנפקת הזכויות. מעניין יהיה לראות אם יעמוד בהתחייבות שלו, כשאת רגל ימין של אי.די.בי, כלל ביטוח, הוא צפוי לאבד כיוון שאין לו אישור שליטה בחברה, ואת רגל שמאל, דסק"ש, הוא עלול לאבד לטובת מחזיקי האג"ח של דסק"ש. וכך למרות הכסף הרב שאלשטיין כבר הזרים, החברה עלולה להישאר ריקה מנכסים.

אורי טל טנא הוא כלכלן בחברת הייטק