ויתור על ביטוח פרטי יחסוך למשפחה 4,360 שקל בשנה

ועדת גרמן רוצה לשכנע את המבוטחים לוותר על הביטוח הפרטי ולהסתפק בביטוח משלים במתכונת חדשה, המחולקת לשלושה רכיבים. נתונים שחושבו על ידי משרד הבריאות מלמדים כי החיסכון השנתי לכל מבוטח יכול להגיע ליותר מאלף שקל בשנה

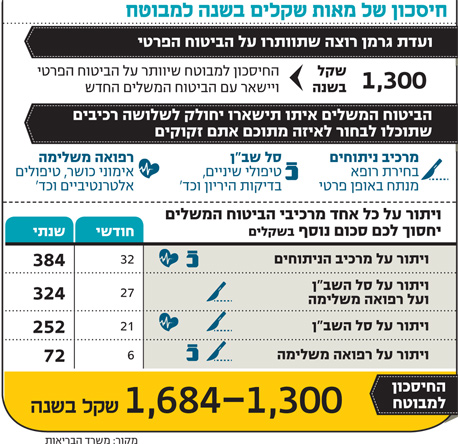

ויתור על ביטוח בריאות פרטי, או ליתר דיוק על החלק שמעניק את האפשרות לבחור רופא מנתח באופן פרטי, יחסוך 110 שקל בחודש בממוצע לאדם - כלומר כ־1,320 שקל בשנה. החיסכון למשפחה שתוותר על ביטוחים כאלה יגיע ל־363 שקל בחודש בממוצע, שהם כ־4,360 שקל בשנה.

את הנתונים האלה אסף ועיבד בחודשים האחרונים משרד הבריאות, בעקבות הצגת המלצות ועדת גרמן לחיזוק מערכת הבריאות הציבורית. חלק מרכזי בהמלצות היה לפרק את חבילות הביטוחים המשלימים של קופות החולים, ולחייב את הקופות ואת חברות הביטוח למכור במקביל ביטוח אחיד לבחירת רופא מנתח. באופן זה מקווים במשרד הבריאות לצמצם את תופעת כפל הביטוח הקיימת כיום, שבמסגרתה ל־28% מהאוכלוסייה יש גם ביטוח פרטי וגם ביטוח מקופת החולים שמעניקים את אותו הכיסוי. בקרב שני העשירונים העליונים ל־60% מהאוכלוסייה יש גם ביטוח פרטי וגם ביטוח של קופת החולים.

המשלים יחולק לשלושה

אם ההמלצות אכן יתממשו, הציבור יוכל לבחור אילו חלקים מהביטוח המשלים שלו מקופת החולים להמשיך ולרכוש ועל אילו חלקים לוותר. על פי ההמלצות, הביטוחים המשלימים הקיימים יפורקו לשלושה רכיבים: הרכיב הראשון יהיה הביטוח שיאפשר את בחירת הרופא המנתח באופן פרטי (באסותא, בהרצליה מדיקל סנטר או בהדסה ירושלים). זה הרכיב שיהיה זהה גם לחברות הביטוח הפרטיות. הרכיב השני יכלול סל של טיפולים ובדיקות כמו טיפולי שיניים (למעט ילדים עד גיל 12 שמקבלים טיפולי שיניים בחינם במסגרת סל הבריאות הממלכתי), וכן בדיקות וטיפולים במסגרת ההריון, בדיקות וטיפולים בתחום התפתחות הילד, תרופות שאינן בסל הבריאות (אבל אינן מצילות חיים). הרכיב השלישי מוגדר במשרד הבריאות כרכיב "nice to have", שיכלול רפואה משלימה.

קופות החולים לא ימכרו עוד שני רבדים שונים של ביטוח משלים, דוגמת כללית מושלם וכללית פלטינום, אלא רק את שלושת הרכיבים הללו. כל חבר קופת חולים יוכל לרכוש כל אחד מהרכיבים בלי תלות זה בזה, וכן לוותר על כל אחד מהם בכל עת. כמו היום, קופות החולים לא יוכלו לסרב לקבל חולים שירצו לרכוש את הביטוחים המשלימים שלהן.

2 מיליארד שקל בשנה

עם זאת, הדרך עוד ארוכה עד ליישום ההמלצות. מלבד השאלה אם הכסף שהובטח למערכת הבריאות אכן יגיע אליה במלואו או יספוג את חרב הקיצוצים בתקציב בגלל מבצע צוק איתן, קופות החולים מתנגדות להמלצות ולא ייתנו למשרד הבריאות ליישם אותן בכזו קלות.

במשרד הבריאות מוכרחים להגיע להסכמות עם קופות החולים כדי להכניס את הצעדים לפועל, או לחלופין להגיש לכנסת הצעת חוק מתאימה שתכפה על קופות החולים את המציאות החדשה. אלא שבכנסת האתגר של משרד הבריאות יהיה גבוה עוד יותר, שכן קופות החולים וגופים אינטרסנטיים נוספים דוגמת חברות הביטוח יוכלו להפעיל על חברי הכנסת מאמצי לובינג לטובתם.

בינתיים, במקביל למאמצים של גרמן לקדם את העניין מול קופות החולים, המפקחת על הביטוח במשרד האוצר דורית סלינגר תצטרך להוביל רגולציה תואמת על חברות הביטוח שמוכרות את הביטוחים הפרטיים. בחודשים האחרונים נעשית עבודת מטה משותפת למשרד הבריאות ולפיקוח על הביטוח בשביל לוודא כי הרגולציה של שני הגופים אכן תהיה תואמת, ובשביל לגשר על פערים שקיימים כיום בין הביטוחים המשלימים של קופות החולים לבין הביטוחים הפרטיים של חברות הביטוח.

שוק הביטוחים הפרטיים מגלגל מדי שנה יותר מ־2 מיליארד שקל. בערך מחצית מהאנשים שקונים את הביטוחים הללו עושים זאת באופן פרטי, והמחצית השנייה עושה זאת דרך מקום העבודה. הביטוחים דרך מקום העבודה מסתיימים מדי כמה שנים, וסביר להניח שבנקודת החידוש הבאה הם כבר יהיו מסוג הביטוחים החדש. האנשים שכבר היום מחזיקים בביטוח בריאות פרטי לא יהיו מחויבים להחליף אותו לביטוח מהסוג החדש, אחרי שהרגולציה החדשה תיכנס לתוקף. עם זאת, במשרד הבריאות מקווים שהציבור כן יעשה זאת, ומעריכים שהדבר יחסוך למי שיחליף ביטוח מסוג ישן בביטוח מסוג חדש כ־20%–30% מהתשלום החודשי. למשפחה, הסכום הזה יכול להגיע בקלות למאות שקלים בשנה ואף יותר מכך, תלוי במספר הילדים ובגיל האנשים באותה משפחה.