המאגר לדירוג אשראי ארצי יועמד לאישור הממשלה

בשבוע הבא צפוי לעלות להצבעה תיקון חוק המציע להקים מאגר שיעניק דירוג אשראי לכל ישראלי, ויהיה משותף לכל הגופים המלווים. המאגר אמור להביא להגברת התחרות ולהוזלת הריביות. עם זאת, מהלכים דומים נחסמו בעבר בשל חשש הבנקים לאומי והפועלים מאובדן לקוחות

משרדי המשפטים וראש הממשלה צפויים לקדם הקמת מאגר לדירוג אשראי של כל הציבור הישראלי. כך עולה מטיוטת הצעת החלטה שתעלה לדיון והצבעה בישיבת הממשלה בשבוע הבא.

מטרת ההצעה היא להקים מאגר ארצי שיעניק דירוג אשראי לכל ישראלי, למעט מי שיבקש לא להיכלל בו, ויהיה משותף לכל הגופים המעניקים אשראי. זאת כדי להגדיל את התחרות בין הבנקים ולהפחית את הריביות על הלוואות. כיום, אדם שרוצה לקחת הלוואה יכול לעשות זאת בעיקר דרך הבנק שלו. אם ינסה לקחת הלוואה מבנק אחר, מחברת כרטיסי האשראי או מגוף מימון חוץ־בנקאי (דוגמת מימון ישיר), לעתים קרובות הוא ייאלץ לשלם ריביות גבוהות מאוד, משום שהגופים האחרים אינם מכירים את הפרטים ואת ההיסטוריה שלו ולכן יגבו ריבית גבוהה מאוד (למשל, 10% בשנה ויותר) כדי לפצות את עצמם על הסיכון שכרוך במתן ההלוואה.

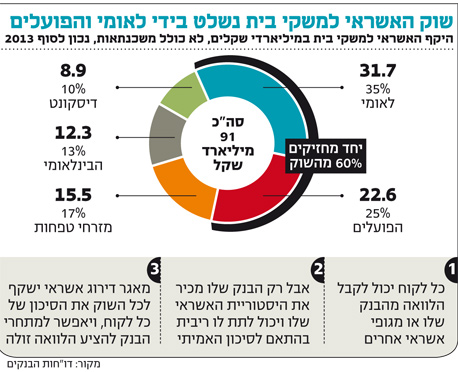

המצב הנוכחי מקטין את התחרות בין הבנקים ובעיקר משמר את כוחם של שני הבנקים הגדולים, לאומי והפועלים, שמחזיקים יחד בנתח של כ־60% משוק האשראי למשקי בית. יתר הבנקים היו שמחים לדעת מה ההיסטוריה של הלקוחות שמגיעים אליהם ולתת להם הצעה שתוכל להתחרות במה שהציע הבנק שלהם, אך לשם כך הם צריכים מידע מלא על הלקוחות.

על פי הערכות במערכת הבנקאית, העובדה כי כיום אין מאגר של דירוג אשראי גורמת לכך שאנשים שאינם מהווים סיכון לבנק משלמים ריבית גבוהה ב־4%–5% ממה שהיו צריכים לשלם באמת, רק כי הבנקים צריכים לקחת מרווח ביטחון.

חוק נתוני אשראי במתכונתו הנוכחית והבלתי מספקת נחקק ב־2002, ובעקבותיו הוקם מאגר שכולל רק מידע שלילי על התנהלות פיננסית לקויה של לקוחות, כמו צ'קים שחזרו, חשבונות שנחסמו, עיקולים, אי־עמידה בהחזר חובות בזמן וכדומה. המשמעות היא שנאסף כיום מידע רק על 10% מהאוכלוסייה. יתר ה־90%, שאין לגביהם מידע שלילי, לא מקבלים שום דירוג אשראי. לכן, על פי החוק החדש המאגר יכלול גם מידע חיובי , כמו הלוואות שהוחזרו במועדן בלי בעיה.

ההצעה החדשה היא הניסיון השלישי לפחות בחמש השנים האחרונות להרחיב את חוק נתוני אשראי. בפעמים הקודמות שבהן ההצעות הועלו, ההתנגדות העזה מצד הפועלים ולאומי הביאה לגניזת הרעיון. שני הבנקים מתנגדים להכללת המידע החיובי במאגר המידע, מחשש שאם למתחרים שלהם תהיה אפשרות לדעת מה החסכונות של הלקוחות השונים, הם ינסו לגנוב את הלקוחות היותר טובים.

אם ההצעה תצא לפועל, יוקם צוות משותף בהובלת משרד ראש הממשלה ובשיתוף משרד המשפטים, האוצר, רשות ההגבלים העסקיים ובנק ישראל, שיגבש הצעת חוק מפורטת להקמת המאגר בתוך חצי שנה. הצוות ינסה, בין היתר, לתת מענה לסוגיות של פרטיות ואבטחת מידע, לצד הרשות האחראית על כך במשרד המשפטים.

להקמת מאגר לדירוג אשראי יהיו גם השלכות חברתיות כמובן. כבר היום האוכלוסיות החלשות מתקשות לקבל הלוואות, אולם מאגר כזה עלול לדחוף חלק מהן לקחת הלוואות מהשוק האפור. מנגד, ייתכן שהמאגר יסייע ללקוחות שמצבם טוב, אולם סובלים מדימוי שלילי בעיני המערכת, לקבל הלוואות בתנאים טובים מאשר היום, ובהם לקוחות מהמגזר הערבי.

השפעה שלילית נוספת שעלולה להיות להקמת המאגר היא שהאפשרות לקחת הלוואות בריביות טובות יותר עלולה להגדיל את היקף החובות של הציבור שלא לצורך. כבר היום היקף החובות הכולל של הציבור לבנקים (לא כולל משכנתאות) עומד על יותר מ־100 מיליארד שקל - גידול של 17% בתוך שלוש שנים.