פרמיית הסיכון של ישראל זינקה ב־12.5%

מתחילת מבצע צוק איתן זינקה הפרמיה שמשקפת את יכולת החזר החוב של המדינה באג"ח דולריות. עם זאת, הזינוק נמוך בהשוואה להתחממויות הקודמות באזור, כמו מבצע עמוד ענן והמהומות במצרים

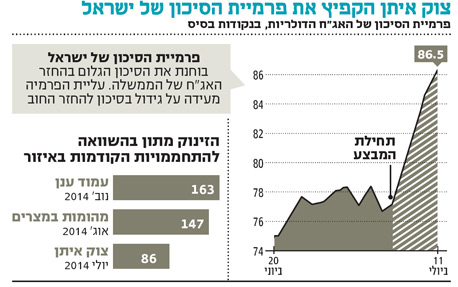

מבצע צוק איתן נותן את אותותיו גם בפרמיית הסיכון של ישראל. מאז היציאה למבצע, הפרמיה שמשקפת את יכולת החזר החוב של ישראל באג"ח דולריות (CDS) עלתה ב־12.5%, כלומר הסיכון להחזר החוב גדל.

הפרמיה לחמש שנים עמדה אתמול על 86.5 נקודות בסיס (נ"ב), בעוד ה־CDS ל־10 שנים עומד על 124.9 נ"ב. לשם השוואה, ה־CDS של גרמניה ל־5 שנים עומד על 22 נ"ב ושל צרפת על 43 נ"ב.

מבצע צוק איתן צילום: איי פי

מבצע צוק איתן צילום: איי פי

הפרמיה משפיעה על הריבית

פרמיית הסיכון, כפי שהיא נמדדת על ידי מרווחי המכשיר הפיננסי לביטוח חובות מדינה (CDS — Credit Default Swap) משקפת את תוספת הריבית שדורשים המשקיעים עבור השקעה בנייר ערך בעל סיכון, מעבר לריבית של נייר ערך ללא סיכונים.

במקור נועדו חוזי CDS לבטח משקיעים בשוקי האשראי נגד חדלות פירעון של מדינה או של חברה. החוזים נרכשים תמורת תשלום והם מבטיחים את תשלום שווי האג"ח שאותן הם מבטחים כאשר מתרחש אירוע כלשהו במדינה.

מחקר שערך בנק ישראל לפני כמה שנים קבע כי לשינויים בפרמיה יש חשיבות רבה משום שהם משפיעים גם על גובה הריבית בהנפקות של ממשלת ישראל בחו"ל וגם על קלות הגישה שלה לשוקי ההון הבינלאומיים.

בנוסף, פרמיית הסיכון היא אחד הגורמים המשפיעים על הריבית של בנק ישראל, כי השינויים בה עשויים להשפיע על משקיעים זרים וישראלים לשנות את הרכב השקעותיהם בשקלים לעומת מט"ח ולגרום בכך לפיחות או לייסוף בשער השקל. צדו השני של המטבע הוא שהעלייה בפרמיית הסיכון של ישראל תשפיע רק על הנפקות עתידיות של ממשלת ישראל בחו"ל, והממשלה מנפיקה כיום אג"ח בשוקי ההון הבינלאומיים בהיקפים מצומצמים בלבד.

עמוד ענן השפיע יותר

למרות העלייה בפרמיית הסיכון מאז תחילת המבצע, הרמה הנוכחית שלה נמוכה באופן משמעותי מהרמות שנרשמו במבצע עמוד ענן ובמהומות במצרים באוגוסט בשנה שעברה. במבצע עמוד ענן שנערך בנובמבר 2012 עמד ה־CDS של ישראל ל־5 שנים על 163 נ"ב ואילו במהומות במצרים באוגוסט האחרון הוא עמד על 147 נ"ב.