"ועדת צמצום המזומן הלכה רחוק מדי ביחס למקובל בעולם"

המשנה ליועץ המשפטי לממשלה צירף להמלצות הוועדה חוות דעת מיעוט לפיה רף איסור השימוש במזומן שיעמוד על 7,500 שקל מחמיר מדי עם עסקים ביחס למקובל בעולם. לשיטתו הרף היה צריך לעמוד על 10,000 שקל

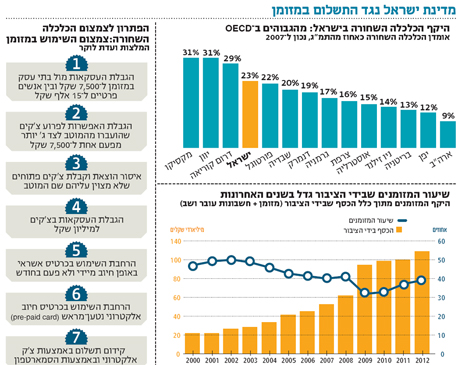

שלוש ההמלצות העיקריות של ועדת לוקר, שבחנה את צמצום השימוש במזומן, היו יצירת כרטיס תשלום אלקטרוני לחיוב מיידי בחשבון (בניגוד לכרטיס אשראי, שבו התשלום דחוי) , צמצום הסחר בצ'קים ל־7,500 שקל (כלומר אסור יהיה להעביר צ'ק מהמוטב לצד ג' מעל הסכומים הנ"ל), ואיסור על עסקאות במזומן מעל לסכום של 7,500 שקל.

ההמלצות מחייבות שינוי חקיקה בכנסת, ואכיפתן תהיה באחריות רשות המסים, שרק לה מערך אכיפה שמסוגל להתמודד עם הפעילות הנרחבת שדורשת הרפורמה. בשלב זה לא הומלץ להגדיל את כוח האדם ברשות המסים בשביל הרפורמה, ועל הפקחים בשטח תוטל האחריות הנוספת.

כבר היום עובדי רשות המסים מלינים על תנאיהם ודורשים תוספות ושיפור תנאי שכר. כחלק ממאבקם הסביר בחודש שעבר יו"ר ועד העובדים ברשות כי רק עובדי רשות המסים נדרשים לעיתים כה תכופות להסתגל לרגולציה חדשים וכי צריך לתגמל על כך את העובדים. עובדי הרשות כבר דרשו לשפר את תנאיהם בעקבות יישום התוכנית להעניק פטור ממע"מ לרוכשי דירה ראשונה, בטענה כי היא תטיל עליהם אחריות ועבודה נוספת, כך שגם מהלך זה צפוי להביא לתגובה דומה.

עו"ד רוני בלקין ממשרד עו"ד יעל גרוסמן, מומחית בדיני הלבנת הון שכיהנה בעבר כחוקרת בכירה ברשות ניירות ערך, טוענת כי החסרון הגדול של הרפורמה היא שהיא פוגעת בכלל האזרחים בכדי להגיע למיעוט שמעלים מס. לטענתה, "זה כמו לטפל ביתוש עם טיל. ההמלצות חריפות ואינן בהכרח המענה ההולם לתופעה. הן אף יכולות להגדיל את הביקוש להון שחור מצד אלו שלא מעוניינים שכל המידע אודותם יהיה גלוי למערכת".

ההמלצה לכרטיסי חיוב מיידי רחוקה מלהיות חדשנית

בכל הנוגע לשימוש בכרטיסי החיוב המיידי ועדת לוקר התפרצה לדלת פתוחה. כרטיסי דביט שמחייבים את הלקוח באופן מיידי ומזכים את בית העסק בתוך שלושה ימים מביצע העסקה כבר נידונו בכמה וכמה מוקדים: המפקח על הבנקים דיבר על קידום כרטיס דביט בהמלצות הוועדה לקידום התחרות במערכת הבנקאית שעמד בראשה, ובפברואר פרסם הממונה על ההגבלים דיויד גילה טיוטה על החשיבות של הכנסת כרטיס דביט לשוק האשראי הישראלי. גילה טען אז כי אם כרטיסי הדביט יחדרו לשוק ויהוו 35% מכלל העסקאות בכרטיסי אשראי, בתי העסק יחסכו 300 מיליון שקל שחלקם יתגלגלו לצרכנים. גם הקבינט להורדת יוקר המחיה דן בכרטיסי הדביט כאמצעי להורדת מחירים.

חברות כרטיסי האשראי התנגדו תחילה לנסיונות להכניס לשימוש נרחב את כרטיסי הדביט, ויישמו אותם באופן חלקי. כך למשל, הכרטיס של ישראכרט אמנם חייב את הלקוח באופן מיידי, אך בית העסק עדיין זוכה אחת לחודש.

עבודה שהגישה חברת הייעוץ רותם מטעם אחת מחברות כרטיסי האשראי אף טענה כי כרטיס הדביט דווקא יעמיס עלויות למשקי הבית. הניתוח הכלכלי של החברה מצא כי משקי בית הנמצאים באוברדראפט ייפגעו מהטמעת כרטיס הדביט בסכומים של 200–600 שקלים בשנה ומרוב היתרונות שמצויים בכרטיס הדביט ייהנו העסקים הגדולים ולא העסקים הקטנים — העסקים שלהם כרטיס הדביט אמור לעזור.

הכרטיס כאמור הופיע בפרק ההמלצות של יותר ויותר ועדות וכניסתו לשוק האשראי הישראלי הפך לשאלת של זמן ובעיקר של איך. חברי הועדה המליצו מספר המלצות שאמורות לקדם משמעותית את הטעמת כרטיס הדביט ללקוחות הישראלים. בין היתר הם החליטו כי זיכוי בית העסק ייעשה עד 3 ימי עסקים ממועד ביצוע העסקה והמליצו לקבוע כי אין לגבות עמלת שורה בגין כל עסקת חיוב - בכך חברי הועדה סתמו את הגולל על נסיונות לייתר את כרטיס הדביט הקיים. חברי הועדה קבעו כי כרטיס הדביט יהיה למוצר מדף (הבנקים יחוייבו לשווק אותו) ועלותו ללקוח תקבע על ידי דמי שימוש חודשיים בלבד. בשיחות עם כלכליסט עולה כי חברי הועדה מודעים שדמי השימוש יכולים להפוך לכלי עבור חברות כרטיסי האשראי לנסות ולייתר אותו והכריזו כי יהיו עם אצבע על הדופק על מחיר דמי הכרטיס.

עדיין לא ברור איך יוגדל השימוש בכרטיסי דביט

מאחורי חלק מההמלצות עדיין מסתתרים כמה סימני שאלה. המבחן הגדול של הועדה יהיה האם יצליחו להגדיל את הזמינות והנוחות של השימוש בכרטיס דביט כך שאכן יוטמע ויגיע ל־35% מכלל העסקאות - אותו יעד עליו דיבר גילה. לא סתם המלחמה שמתקיימת היום מאחורי הקלעים ושעוד אין לה תשובה בהמלצות הדו"ח היא האם יהיה מדובר בכרטיס אחד שיאחד את כרטיס הדביט ואת כרטיס האשראי הנדחה (המקובל כיום), או בשני כרטיסים שונים. מאחורי הסמנטיקה האפורה הזאת מתקיימים לא מעט ויכוחים ולחצים. חברות כרטיסי האשראי מעוניינות כי כרטיס הדביט וכרטיס האשראי הרגיל יהיו שני כרטיסים שונים ובכך מקוות כי הציבור לא יאמץ שימוש בכרטיס דביט. חברות כרטיסי האשראי מציינות כי מדובר בטובתו של הלקוח - הוא יחזיק בשני כרטיסים ולא יתבלבל בסוג כרטיס האשראי והעסקה שהוא מבצע. מנגד מציינים בוועדה כי היא עדין שוקלת את הנושא ומטרתה היא לאפשר את השימוש הנח והיעיל ביותר.

סימן שאלה נוסף הוא המעבר לאמצעי תשלום מתקדמים. הועדה מעוניינת כי בתוך שלוש וחצי שנים כל המערכות והתשתיות במשק יעברו לתמוך בכרטיסים חכמים (כרטיסים עם שבב שמאפשר קניה אלקטרונית בטוחה יותר). אך מעבר ליעד הספציפי (31.12.2016) עדיין אין תוכנית מפורטת בוועדה על המעבר המורכב והיקר. המעבר ידרוש מבתי עסק להחליף את המסופים שנמצאים כיום ברשותם למסופים מתקדמים יותר דבר שיעלה לבית העסק אלפי שקלים. גם שב"א, מערכת המחשוב הבנקאית שמאפשרת כיום העסקאות בכרטיסי האשראי תצטרך לעבור שדרוג משמעותי.

בתוך הועדה אומרים כי קיימים לא מעט מקלות וגזרים לגרום לבית עסק להשקיע אלפי שקלים בכדי לעבור למערכות החדשות אך אלו יצטרכו להיות משמעותיים בכדי לגרום לבתי העסק הקטנים שגם בלי עלויות השדרוג חווים קשיים יומיומיים להשקיע סכומים גדולים בכדי להחליף מערכות תשלום.