צה"ל השמיט נתונים והציג תמונה מעוותת של גובה קצבאות הפנסיה

נתוני הפנסיה שפרסם צה"ל באתר שלו נמוכים מהמציאות, מפני שהושמטו מהחישוב סכומי ההיוון - סכום של עד 25% מהפנסיה של אנשי הקבע, שהם זכאים לקבל במכה אחת במועד הפרישה. מכך עולה שהקצבה הממוצעת גבוהה מכפי שהוצהר

נתוני הפנסיה שצה"ל הציג באתר שלו נמוכים מאשר במציאות, כפי שעולה מבדיקה שערך "כלכליסט". בשבוע שעבר, בהחלטה די תקדימית, צה"ל החליט לפרסם באתר האינטרנט שלו את נתוני הפנסיה התקציבית של אנשי הקבע שהשתחררו. בצבא טענו שההחלטה לחשוף את הנתונים ולפרסם אותם לעיני כל באתר האינטרנט נבעה אמנם גם מפניות במסגרת חוק חופש המידע, אבל גם במטרה "להציג תמונה שקופה שתביא לציבור את המידע בכללותו", כפי שנכתב באתר צה"ל. זאת משום ש"לאורך השנים נטען כלפינו על חגיגות שכר, אך הנתונים מראים שצה"ל הוא הארגון היעיל ביותר במגזר הציבורי ומשרתיו זוכים לתנאים נמוכים בהשוואה למגזר הציבורי", כך נכתב.

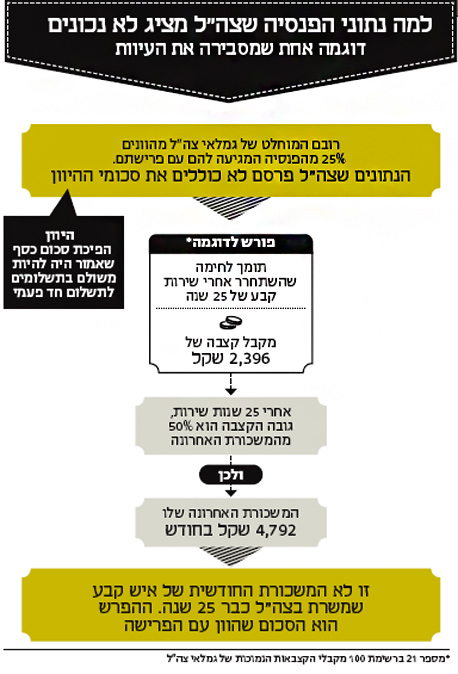

הנתונים מעוותים בגלל ההיוון - עוד מונח בז'רגון הכלכלי שידוע רק למי שצריך לדעת, שהמשמעות שלו היא שהפנסיה של גמלאי צה"ל גבוהה יותר מכפי שהוצג. כך זה עובד: מי שהיה בקבע עד ינואר 2004 זכאי לפנסיה תקציבית מהמדינה מהיום שישתחרר מהצבא ועד סוף חייו. מה יהיה גובהה? כל שנת ותק בצבא מקנה צבירה של 2% לפנסיה, עד לתקרה של 70%. כלומר, איש קבע ששרת בצבא 25 שנה ופרש בגיל 46 יהיה זכאי לפנסיה בגובה 50% מהמשכורת האחרונה שלו. אבל אפילו זה בתיאוריה, שכן במקרים רבים (איש לא מוכן להגיד בכמה מקרים מדובר בדיוק) הרמטכ"ל זכאי להוסיף עוד 6%. ובכל מקרה, טייסים, ובמקרים רבים גם צנחנים, מקבלים 3% בשנה, ואלופי צה"ל מקבלים אפילו יותר.

בשירותי הביטחון האחרים מקבלים 6% בשנה ולא 2%. כשאיש קבע משתחרר ונכנס לפנסיה תקציבית, הוא יכול להוון עד רבע מהפנסיה שלו. כלומר, במקום לקבל סכום פנסיה כלשהו בכל חודש עד סוף חייו, הוא יכול לקחת נתח של רבע ממה שמגיע לו כבר עכשיו, במכה אחת - אם מגיעה לו פנסיה בשווי כולל של מיליון שקל, הוא זכאי לקחת 250 אלף שקל. להחלטה הזו יש מחיר, והוא שהפנסיה העתידית תפחת. כשאיש הקבע שפרש יגיע לגיל הפרישה במשק (67 לגברים), הפנסיה שלו תעלה בחזרה לרמה שהיתה אמורה להיות לולא לקח 25% ממנה כבר בהתחלה.

כל ההסבר הארוך הזה נועד בשביל להבין מדוע נתוני הפנסיה שצה"ל הציג בשבוע שעבר היו נמוכים מהמציאות. זאת משום שהנתונים שהוצגו הם אחרי היוון, כפי שהודו בדובר צה"ל בתשובה לפניית "כלכליסט" בנושא. כלומר, אם היו מביאים בחשבון את הסכומים שהגמלאים לקחו לעצמם בפעם אחת עם פרישתם, גובה הפנסיה החודשית היה גבוה יותר משדווח בפועל, ובמקום פנסיה ממוצעת של 11 אלף שקל כפי שטוען הצבא, היתה מתקבלת פנסיה גבוהה יותר. כמה? לא לגמרי ברור.

לא כל הגמלאים לוקחים סכום חד פעמי עם פרישתם (אם כי ללא ספק רובם המוחלט), ולא כל מי שמהוון בוחר בסכום המקסימלי. דבר אחד ברור, הפנסיה החודשית הממוצעת היא לא 16 אלף שקל בחודש כפי שפרסם משרד האוצר, אבל היא גם לא 11 אלף כמו שטוענים בצה"ל. היא איפשהו בין שני המספרים האלה.

ועדת לוקר (ועדה ציבורית בראשות האלוף במיל' יוחנן לוקר, שאמורה לדון בתקציב הביטחון) תעסוק בפנסיית הגישור - שתינתן למי שהצטרפו לשירות קבע החל מינואר 2004, שחוסכים לפנסיה כמו יתר העובדים במשק. כשיגיעו אלה לגיל הפרישה מצה"ל, בשנות ה־40 לחייהם, המדינה תיתן להם פנסיית גישור - סכום חודשי זהה לסכום שיקבלו כשיגיעו לגיל הפרישה במשק. על פי המודל שתבחן ועדת לוקר, במקום לקבל פנסיית גישור יקבלו הפורשים מענק חד פעמי בגובה ממוצע של מיליון שקל. הגובה המדויק ייקבע בהתאם לוותק השירות הצבאי וגם בהתאם להסתברות שהפורש יצליח להשתלב בשוק העבודה.