הקטר נוסע לאחור: הצמיחה נבלמת, הפחתת המסים מתרחקת

התמ"ג גדל ברבעון השלישי בשיעור שנתי של 2.2% בלבד. יצוא הסחורות והשירותים, שנחשב לקטר הצמיחה, צנח בשיעור דרמטי של 16.4%. הגז מתמר אמנם צפוי להגדיל את הצמיחה בכ-1%, אבל הוויתור על הסולר יגרור דווקא ירידה בהכנסות ממסים. קטנה הסבירות שהאוצר יהמר על הפחתת מסים

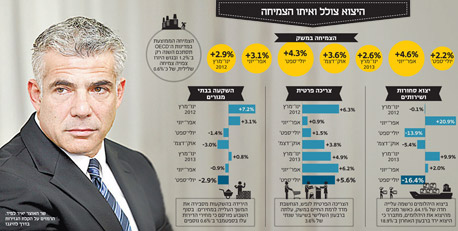

התוצר של המשק הישראלי (התמ"ג), שהוא כלל המוצרים והשירותים שאנחנו מייצרים, גדל ברבעון השלישי בשיעור שנתי של 2.2% בלבד. זאת לעומת קצב גידול גדול הרבה יותר של 4.6% שנרשם ברבעון הקודם ושל 2.6% שנרשם ברבעון הראשון של השנה. התוצר של הסקטור העסקי, שהוא כלל התוצר ללא התרומה של הממשלה, גדל ברבעון השלישי של השנה אף בשיעור שנתי נמוך יותר של 2.1%, לאחר עלייה של 5.7% ברבעון הקודם.

מעבר לעובדה שכעת ברור שהצמיחה השנה תהיה נמוכה מהנתון של 3.4% שעליו דיווחה הלשכה המרכזית לסטטיסטיקה (הלמ"ס) בחודשיים האחרונים, יש לנתון הצמיחה שפורסם אתמול משמעות חשובה נוספת. כאשר המשק צומח ברבעון השני של השנה בשיעור שנתי של 4.6% וברבעון השלישי רק ב־2.2%, נמצאת הצמיחה בתוואי יורד. אם מגמה זו תימשך, או אפילו רק תתייצב, גם ברבעון האחרון של השנה תירשם במשק תופעה שנקראת בשפה המקצועית בשם "השפעת קצה". המשמעות המעשית של תופעה מסוג זה היא ששנה שהצמיחה בה מסתיימת במגמת ירידה מקשה מאוד על המשק לרשום נתוני צמיחה משופרים בשנה שלאחריה.

לכל זה יש להוסיף עניין נוסף, שהלמ"ס נמנעת בעקשנות לפרט את סעיפיו השונים, לא בכתב, וגם לא בעל פה. מי שבכל זאת מוכן להסביר במה מדובר הוא בנק ישראל.

בפרוטוקול דיוני הריבית שפרסם לפני חודשיים, לא היסס בנק ישראל לקרוא לילד בשמו, ואנשיו, שהתייחסו לאומדני הצמיחה החיוביים שפורסמה הלמ"ס אז לרבעון השני של השנה, כתבו בצורה הכי ברורה את מה שיודעים כולם כבר זמן רב: "הוועדה המוניטרית דנה באומדנים הראשונים של נתוני החשבונאות הלאומית לרבעון השני של השנה, המצביעים על האצה בקצב הצמיחה. צוין כי האצה זו נובעת בעיקרה, ככל הנראה, מכך שברבעון השני החלו בהפקת הגז. בניכוי השפעת ההפקה, המשק עדיין נמצא בסביבת הצמיחה שאפיינה אותו בשנתיים האחרונות".

מה שהסתתר מאחורי פסקה תמימה לכאורה זו הוא הסיפור המעט סבוך הבא: התרומה לצמיחה של הפקת הגז הטבעי מקידוח תמר, שהחלה בסוף חודש מרץ השנה, נובעת מהעובדה שהגז הכחול לבן מחליף דלק יקר מיבוא ששימש עד לתחילת ההפקה בעיקר לייצור חשמל. על פי השיטה המקובלת לחישוב התמ"ג, פחות יבוא שווה יותר צמיחה. על פי הערכות האוצר, הגז מתמר אמור להגדיל השנה את הצמיחה ב־0.8%, ולפי תחזיות בנק ישראל תרומתו לצמיחה תסתכם ב־1%.

הבעיה בסיפור משמח זה היא שתוספת צמיחה ידועה מראש זו לא תיתן לרוב אזרחי המדינה כמעט דבר, לפחות לא בטווח הקרוב. הסיבה לכך היא שסקטור הגז מעסיק מספר מצומצם של עובדים, ולכן תרומתו המעשית לתעסוקה במשק היא למעשה אפסית.

הנושא הכאוב יותר הוא זה של הכנסות הממשלה ממסים. צמיחה גדולה יותר שווה כמעט תמיד יותר הכנסות ממסים. אבל במקרה של קידוח הגז הטבעי תמר עלולה להירשם השנה אפילו תופעה הפוכה. הסיבה לכך היא שיטת ההתחשבנות של המדינה מול החברות המפיקות, שישלמו השנה למדינה בעיקר תמלוגים על אוצרות טבע, בסכום כולל של כמה מאות מיליוני שקלים בלבד. כנגד הכנסה זו תפסיד השנה המדינה את ההכנסות שהיא אמורה היתה לקבל מהבלו על הסולר לייצור חשמל, בסכום כולל גדול יותר.

לכל הסיפור המורכב הזה יש משמעות מעשית על הכיס הפרטי של כל אחד מאיתנו. אם אכן המשק יצמח בשנת 2014 פחות משיעור הצמיחה של 3.3% שעל פיו בנה האוצר את הצעת התקציב לשנה הבאה, המשמעות היא שהממשלה תגבה פחות מסים מהמתוכנן. ומכאן ברור שלכל הרמזים שיצאו לאחרונה מכיוונו של שר האוצר יאיר לפיד, על אפשרות להקלת גזירות התקציב בשנה הבאה, אין על מה להסתמך במציאות.

וגם זה עדיין לא הכל. הסכום שבו מותר לממשלה להגדיל מדי שנה את הוצאותיה מחושב על פי נוסחה מסובכת, שאחד ממרכיביה הוא שיעור הצמיחה. אם יתברר ששיעור הצמיחה השנה יהיה נמוך מזה שנחזה מראש, תוכל הממשלה להגדיל בשנה הבאה את הוצאותיה בסכום נמוך מהמתוכנן. והשורה התחתונה של התפתחויות צפויות אלה היא שמה שצפוי לנו כתוצאה מההאטה הצפויה בקצב הצמיחה הוא שגם לא נזכה בהקלה המובטחת בנטל המסים, וגם נקבל מהממשלה פחות שירותים בתחומים כמו בריאות, חינוך, רווחה וביטחון פנים.

הקטר של הצמיחה התחיל לנסוע לאחור

פרט לתמ"ג פרסמה אתמול הלמ"ס נתון חשוב ומדאיג ביותר: יצוא הסחורות והשירותים, שרק עד לפני פחות משנתיים נחשב לקטר העיקרי של צמיחת המשק הישראלי, נעצר ואף התחיל לנסוע לאחור.

מהאומדן הראשון של החשבונות הלאומיים לרבעון השלישי של השנה שפרסמה אתמול הלמ"ס מתברר כי בשלושת החודשים יולי־ספטמבר נרשם היפוך מגמה משמעותי ביצוא הישראלי: בתקופה זו ירד כלל היצוא בשיעור שנתי חד של 16.4%, לעומת עלייה של 2% שנרשמה בו ברבעון הקודם ועלייה של 9.9% ברבעון הראשון של השנה. היצוא ללא יהלומים וללא חברות הסטארט־אפ ירד ברבעון השלישי בשיעור שנתי של 12.4%, בהמשך לירידה של 7.1% ברבעון הקודם.

הירידה ביצוא בולטת במיוחד לאור העלייה החדה בשיעור שנתי של 64.1% שנרשמה ברבעון השלישי ביצוא היהלומים. כאשר מנכים מהחישוב את יצוא היהלומים, שכל חומר הגלם שלהם הוא כידוע מיבוא, מתברר כי היצוא התעשייתי ירד בתקופה זו אף בשיעור שנתי גדול יותר של 18.9%. ירידה בשיעור זהה נרשמה ברבעון השלישי גם ביצוא של שירותי התיירות. נתונים מדאיגים אלה על כלל היצוא הישראלי, שבאים בהמשך לעלייה האפסית של 0.9% שנרשמה ביצוא בשנה שעברה, בולטים לרעה על רקע נתוני היצוא החיוביים בשנתיים הקודמות, שהצביעו על עלייה של 7.3% בשנת 2011 ועל עלייה של לא פחות מ־ 14.2% בשנת 2010, שהיתה כזכור שנת היציאה מהמשבר העולמי.

היצוא התעשייתי מהווה כ־90% מכלל יצוא הסחורות, ואילו משקל ענף היצוא כולו, ללא יהלומים, בתוצר מגיע לכ־33%.

הנתונים הלא מעודדים הם לא סוף פסוק

סיבה נוספת לשיעור הצמיחה הנמוך מהמצופה ברבעון השלישי, פרט ליצוא, היא העדכון כלפי מעלה שביצעה אתמול הלמ"ס באומדני הצמיחה הקודמים. כעת מעריכה הלמ"ס כי ברבעון השני של 2013 הסתכם התוצר בכ־264.3 מיליארד שקל, לעומת כ־263.7 מיליארד שקל באומדן שפרסמה בחודש שעבר. כאשר אומדן התוצר לרבעון השני גבוה יותר, שיעור הצמיחה ברבעון השלישי נמוך יותר.

גם נתוני הצמיחה הפחות מעודדים של הרבעון השלישי שפרסמה אתמול הלמ"ס אינם סוף פסוק, והם עלולים עוד להשתנות לרעה בפרסומיה הבאים. הסיבה העיקרית לכך היא העובדה שהלמ"ס נוהגת לעדכן את אומדני החשבונות הלאומיים - שאומדני הצמיחה הם חלק מהם - לאחור בתדירות די גדולה ובמשך זמן רב. חטיבת המחקר של בנק ישראל בדקה את טיב עדכוני הלמ"ס, ובמחקר שפרסמה לפני כמה חודשים כתבו מחבריה כי "לא ניתן להתייחס אל אומדני הצמיחה הראשוניים כאל נתונים סופיים, ויש לעקוב אחר השינויים המתבצעים בהם לאורך זמן".

גם הלמ"ס עצמה מציעה להתייחס אל אומדני החשבונאות הלאומיים שלה בזהירות רבה. בהודעותיה, נוהגת הלמ"ס לציין כי "יש להתייחס לממצאים אלה בזהירות, כי כידוע קיימת אי־סדירות גבוהה יחסית בסדרות הסטטיסטיקה הכלכלית בארץ. הדבר מתבטא בתנודות חריפות בנתונים הרבעוניים, שמקשות על ניתוח המגמה בסדרות העתיות השונות ובמיוחד על איתור נקודות מפנה בפעילות הכלכלית".

אומדן הצמיחה הנמוך מהצפוי לרבעון השלישי של השנה ישפיע בוודאות לרעה על אומדן הצמיחה לשנת 2013 כולה שפרסמה הלמ"ס בחודש שעבר ולפני חודשיים, שעומד כיום על 3.4%. הלמ"ס נמנעה אתמול מלציין בכמה בדיוק צפויה הצמיחה השנה להיות נמוכה מהאומדן שפורסם על ידיה, אולם כעת ברור כי הנתון הקודם הוא כבר נחלת העבר. גורם מדאיג נוסף נעוץ בעובדה שאומדני הצמיחה של הלמ"ס לכל שנת 2013 מחושבים כעת על סמך הנתונים לתשעת החודשים הראשונים של השנה. משמעות הדבר היא שהצלילה הגדולה שנרשמת בשבועות האחרונים בשער הדולר, וגל הפיטורים הגדול שבדרך, עדיין לא באים לידי ביטוי בהערכות הפסימיות של הלמ"ס. צלילה זו, שגורמת להתחזקות השקל מול המטבעות החשובים בעולם, תשפיע עוד יותר לרעה על התפתחות היצוא השנה ובשנים הבאות. הסיבה לכך היא העובדה הפשוטה שכאשר השקל מתחזק, היצואנים מקבלים פחות שקלים עבור אותן סחורות ושירותים שהם מוכרים לחו"ל במטבע זר.

ויש בסיפור גם חצי כוס מלאה, שמתגלה כאשר משווים את אומדני הצמיחה בישראל בשנת 2013 למה שצפוי לקרות בתחום זה מעבר לים: הצמיחה הממוצעת במדינות ה־OECD תסתכם השנה רק ב־1.2%, ואילו בגוש היורו צפויה כבר להירשם שנה שנייה ברציפות של צמיחה שלילית, של כ־0.6%.

הצריכה הפרטית דווקא ממשיכה לעלות

מאומדני החשבונות הלאומיים שפרסמה אתמול הלמ"ס מתברר עוד כי כלל יבוא הסחורות והשירותים גדל ברבעון השלישי של השנה בשיעור שנתי של 8.6%, בהמשך לעלייה של 6.8% שנרשמה בו ברבעון השני של השנה. הצריכה הציבורית, שמשקפת בעיקר את כלל הוצאות הממשלה האזרחיות והצבאיות ושהיוותה ברבעון הקודם גורם מרכזי לצמיחת המשק, עלתה הפעם רק בשיעור שנתי של 4.5%, לעומת עלייה של 7.9% ברבעון השני של השנה.

כלל ההשקעות בענפי המשק גדלו בתקופה הנסקרת בשיעור חד יחסית של 16.9%, לעומת עלייה של 4.4% ברבעון הקודם. לעומת זאת, ההשקעות בבניית בתי מגורים המשיכו לרדת וקטנו ברבעון השלישי בשיעור שנתי של 2.9%, בהמשך לירידה של 0.9% שנרשמה בהן גם ברבעון הקודם.

נתון מעניין נוסף מצביע על המשך העלייה בצריכה הפרטית. ברבעון השלישי גדל סך ההוצאה לצריכה פרטית של הציבור ב־5.6%, בהמשך לעלייה של 6.2% ברבעון הקודם. הצריכה הפרטית לנפש, הנחשבת מדד אמין למדידת רמת החיים במשק, עלתה ברבעון השלישי בשיעור שנתי של 3.6%, בהמשך לעלייה של 4.5% ברבעון הקודם.

ההסבר להמשך העלייה שנרשמה ברמת החיים, למרות ההתמתנות בקצב צמיחת המשק, היא שאין מתאם ישיר על פני ציר הזמן בין קצב העלייה בתוצר לבין שיעור השינוי ברמת הסחורות והשירותים שרוכשים אזרחי המדינה. כך למשל, במחצית השנייה של השנה שעברה צמח המשק בשיעור שנתי של 3.8%, ואילו ההוצאה לצריכה פרטית לנפש נותרה בפרק זמן זה ללא שינוי.

לצד נתוני הצריכה, הירידה בהשקעות בבתי מגורים מסבירה את המשך העלייה במחירי הדיור, שנובעת בין היתר מהיצע לא מספיק של דירות. לצד נתוני המדד פרסמה הלמ"ס בסוף השבוע כי מחירי הדירות בפועל, שאינם כלולים בחישוב מדד מחירים, ממשיכים לעלות ובחודש ספטמבר הם עלו ב־0.6% נוספים. בשיעור שנתי גבוהים כעת מחירי הדירות ב־ 10.1% ממחירן הממוצע בתקופה המקבילה בשנה שעברה.

אומדני הלמ"ס מסבכים את בנק ישראל

המסקנה שעולה מאומדן הצמיחה שפרסמה אתמול הלמ"ס מסבכת גם את חברי הוועדה המוניטרית של בנק ישראל. ביום שני הקרוב יצטרכו חברי הוועדה להחליט על גובה הריבית במשק לחודש דצמבר, והנתון החדש על התגברות רפיון הפעילות הכלכלית במשק רק מגביר את הבלבול שבו הם נתונים החודש.

כבר בדיון הריבית הקודם, שנערך בבנק ישראל בסוף החודש שעבר, הזהירו חברי הוועדה המוניטרית כי שבריריות הצמיחה העולמית עלולה לפגוע בצמיחת המשק הישראלי, ולהקשות על התרחבות היצוא. במהלך הדיון הביעו חברי הוועדה חשש מהירידה שנרשמה לאחרונה בשיעורי הצמיחה של הכלכלה העולמית, ובמיוחד בקרב המדינות המתפתחות. כאשר הצמיחה במדינות שמעבר לים קטנה, קטנים במקביל הביקושים במדינות אלה והיצוא הישראלי אליהן נתקל בקשיים הולכים וגדלים.

אחד השיקולים המרכזיים בדיון הריבית הקרוב יהיה שער החליפין של השקל, שממשיך להתחזק אף שגם משרד האוצר חבר לאחרונה לבנק ישראל בניסיון להחליש אותו. לכך יש להוסיף את הפחתת הריבית המפתיעה על היורו שביצע לאחרונה הבנק המרכזי האירופי (ECB), שהפכה את ההשקעה בשקל לאטרקטיבית יותר. התפתחויות אלה תומכות בהפחתת הריבית, ואומדן הצמיחה שפרסמה אתמול הלמ"ס רק מחזק גישה זו.

אולם מנגד קיים חשש שהפחתת ריבית נוספת תוזיל את המשכנתאות ותביא להמשך העלייה במחירי הדירות, שעליה דיווחה כאמור הלמ"ס רק בסוף השבוע האחרון. מכלול השיקולים שעומדים בפני חברי הוועדה המוניטרית הורחב כאמור לאור נתון הצמיחה החדש של הלמ"ס, והפך את החלטתם הצפויה בשבוע הבא למסובכת יותר מזו שקיבלו בחודש שעבר.

עם זאת, סביר להניח שחברי הוועדה המנוסים יתגברו גם על מכשלה זו, וההחלטה שהם יקבלו תהיה דומה לזו שקיבלו בחודש שעבר. אז היתה ההחלטה להשאיר את הריבית ללא שינוי, ברמה של 1%, ואת ההסבר לקבלתה ניסחו חברי הוועדה במילים הבאות: סביבת הריבית הנוכחית, לאחר שלוש הפחתות הריבית שבוצעו בחצי השנה אחרונה, נראית מתאימה גם לרמת האינפלציה שנמצאת בתוך גבולות היעד, וגם לרפיון המסוים ברמת הפעילות הכלכלית שנצפה בחודשים האחרונים במשק.